2020年伊始,美国汽车制造商比分析师要乐观,期待收获一个差强人意的2020,然而突如其来的疫情却给所有人当头一棒。

根据Cox Automotive、J.D. Power、TrueCar和Edmunds的预计,2020年美国的销量在1440万至1460万辆之间,比2019年下降约15%,创下近10年来新低。另据Cox Automotive、J.D. Power和TrueCar预测,12月份季节调整后销量年率(SAAR)约为1550—1640万辆。

仅4个品牌实现销量增长

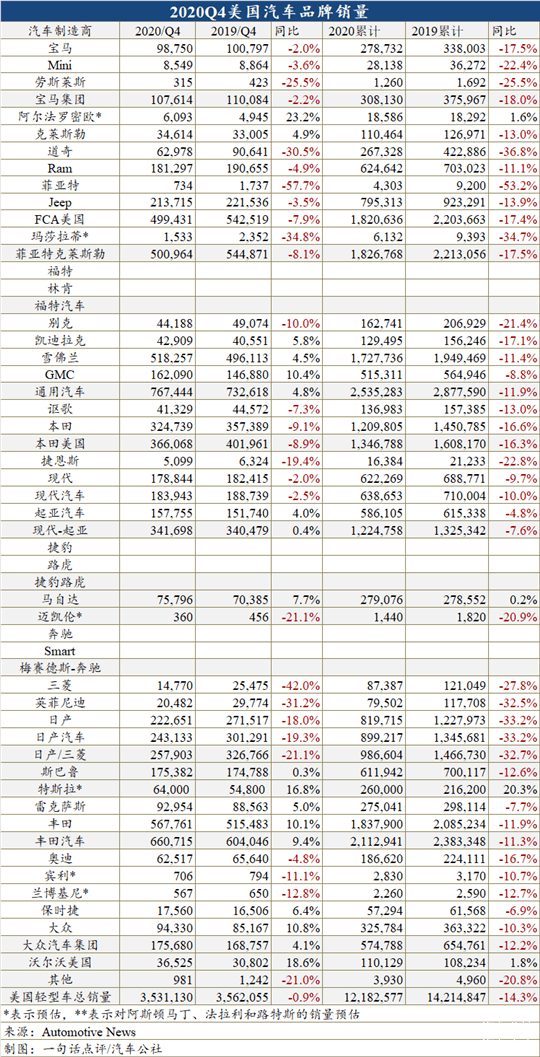

2020年,美国市场可统计范围内的轻型车,仅特斯拉、沃尔沃、马自达和阿尔法•罗密欧这四个品牌实现销量增长。

今年,通用汽车在美销量下滑12%至250万辆,其中对私(不包括大宗)交付量下降了6%。受新车需求提振,去年第四季度通用汽车在美销量增长4.8%。受益于新款或改款轻型卡车(SUV、跨界车、皮卡和MPV),雪佛兰、GMC和凯迪拉克第四季度销量分别增长4.6%、10%和5.8%。与之形成对比的是,别克的出货量在本季度下降了10%。

菲亚特克莱斯勒汽车公司(FCA)第四季度销量下降8%,大宗交货量依然疲软,其中Jeep销量下降4%,Ram销量下降5%,道奇销量下降31%,菲亚特销量下降58%,只有克莱斯勒和阿尔法·罗密欧这两个品牌实现销量增长,增幅分别为5%和23%。不过,该公司表示,第四季小宗销量已经实现增长。去年全年,FCA在美销量下滑17.4%至182万辆。底特律三巨头之一福特和奔驰、捷豹路虎等其他汽车制造商将在本周晚些时间公布销量。

第四季度,丰田汽车在美实现9.4%的增幅,其中丰田品牌和雷克萨斯分别上升了10.1%和5%。不过,2020年全年丰田汽车销量还是下滑了11.3%。本田汽车12月在美销量微跌0.1%,Q4和整年都呈下滑态势,跌幅分别为8.9%和16.3%。

最后一季度,日产汽车在美销量下滑19%,其中日产品牌销量下降18%,英菲尼迪销量下降31%。究其原因,该公司正在努力应对产品阵容老化,重新调整折扣力度和大宗业务。就全年来看,日产汽车暴跌33.2%至899,217辆,是有史以来最大的降幅。

2020年,现代汽车在美销量下滑10%;起亚汽车12月销量增长4.9%,第四季销量增长4%,但全年销量下滑4.8%。

斯巴鲁去年第四季度的销量增长了0.3%,其中12月份实现2%的增长,不过该品牌去年全年的销量出现了罕见的下降,降幅为13%。

得益于跨界车型22%的销量增长,大众品牌第四季度销量增长10.8%,但是2020年全年销量仍然下滑了10.3%。日系品牌马自达上个月销量飙升18%,推动该公司今年整体销量微增0.2%。

过去的2020年,豪华车销售依然强劲。特斯拉、沃尔沃、阿尔法•罗密欧等品牌的销量逐年增长,超豪华品牌兰博基尼也打破了销售记录。

Cox Automotive高级经济学家Charlie Chesbrough此前分析,高价车销量继续走强,一些豪华品牌和皮卡的销售情况尤其好,这表明市场上仍有高收入的买家。“小型车等低价车型销售疲软,这表明收入较低的买家受到了经济衰退的沉重打击。”所有这些都表明,汽车市场现状是“K型”经济复苏。

此前,美国经济学家一直在谈论疫情后的K型复苏,因为疫情对美国富人和穷人的影响存在显著差异。富人能很快从疫情的财产损失中恢复过来,保住工作,并使资产升价。然而那些低收入者,比如蓝领,则在裁员中首当其冲,可能面临数年的经济危机。

车市回暖,但仍不容乐观

J.D. Power统计,12月大宗销量预计将达到21.87万辆,约占所有轻型车销量的14%,低于2019年12月的19%。显然,大宗交货仍是拖累销量的最大因素,分析师预计大宗要到今年下半年才开始复苏。

实际上,去年第四季度,包括通用汽车、丰田汽车和大众汽车在内的一众汽车制造商已实现销量增长,这预示着汽车业或将进一步复苏,结束备受打击的一年。

12月最后几天的销量比预期更为强劲。年末,美国假日促销活动广泛开展,尽管较2019年12月有所减少。甚至,一些汽车制造商提出新车购买延期付款,最多可延期5个月。

汽车分析师就此分析道,12月最后一个星期也不乏积极的消息,这些消息可能鼓舞了消费者,提振了销量,比如经济刺激计划得以通过,选举结果更加明朗,再加上许多有关疫苗的好消息。

同样地,Cox Automotive首席经济学家Jonathan Smoke对现状持乐观态度:库存短缺可能阻碍销量表现进一步改善,但由于市场需求强劲,多数制造商和经销商的盈利能力将有所改善。

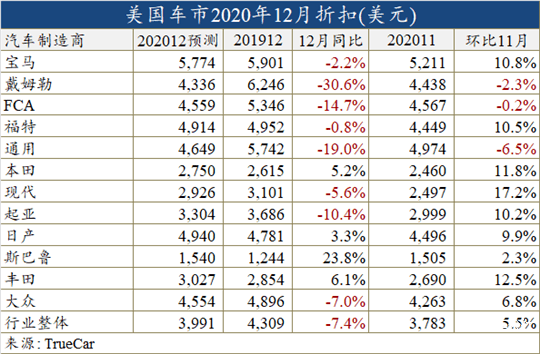

J.D. Power称,新车在经销商车库中的周转周期(入库到卖给个体买家)为49天,连续第三个月低于50天。由于供应有限,新车成交价上涨,有望再创历史新高。J.D. Power估计,去年12月新车成交价同比增长9%至38,077美元。不过Edmunds估计,12月平均新车成交价首次超过4万美元。

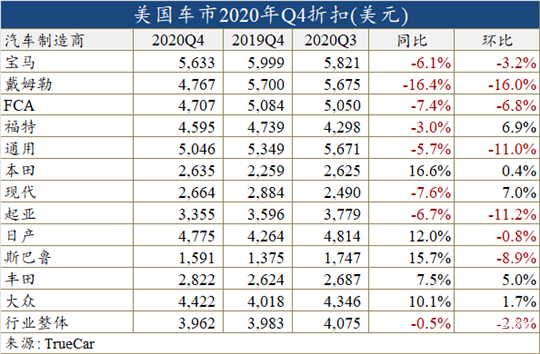

另一方面,供应与需求之间的不平衡正导致行业内折扣降低,这与车企此前推出的激进折扣策略相差甚大。J.D. Power估计,12月新车平均折扣力度为4,014美元,较去年同期减少了585美元。自4月触及4,953美元的峰值以来,新车折扣已下跌19%。TrueCar预计,12月新车平均折扣为3991美元,比2019年12月下滑了7.4%。(参见上、下表)

人们期待美国经济在春季出现拐点。密歇根大学发布数据显示,美国12月消费者信心指数初值意外升至81.4,比11月终值76.9上升4.5点,超出市场预期的76。尽管数据升至疫情暴发以来的第二高水平,但仍远低于疫情前100上下的水平,显示出距离消费者信心完全复苏,仍有很长的一段路要走。

彭博社分析称,消费者信心回升可能反映了人们对疫苗进展的乐观期待,预计疫苗将带来防疫措施的松绑,以及正常生活的回归。但即便如此,美国疫情仍在扩散,新增确诊和死亡病例数均创新高,疫苗至少在短期内难以产生显著效果,而国会就新一轮纾困措施仍然僵持不下,这些都构成了负面因素。而现有的不确定性都可能会影响美国家庭的大宗商品采购和支出决定,所以综合而言美国汽车市场仍然不容客观。

文/孙莉莉

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/135607

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号