2019年1月29日,一辆蔚来ES8电动汽车行驶在北京长安街上,汽车系统弹出了可升级提示。这位车主怎么也不会想到,自己在点了确认之后,会被关在车里整整一个小时,在长安街滚滚的车流里弱小且无助,“连车窗都打不开”。

这件事很快就在网络上发酵,新能源车再次遭到了燃油车主们的群嘲。

那个时候,新能源车有一个响亮的诨号“电动爹”,专门形容它们需要不间断地伺候,并且经常出现各种难以捉摸的问题。

然而这个(想必)令李斌颇为尴尬的事件,并没有影响到当时蔚来(NYSE:NIO)在美国的股价。从那天起一直到2019年3月5日,蔚来股价连续上涨最高涨幅近50%,看起来很快就能突破上市当天的收盘价11.60美元。

11.60元这个数字对李斌来说会有些特殊的意义。蔚来上市当天,是他人生中的高光时刻之一(虽然他曾吐槽受到了一些美国投资者的冷遇)。9月13日,在“Blue Sky Coming”的大背景板下,他亲吻了自己的妻子,并与投资人、合伙人一一合影。

蔚来纳斯达克上市 图源:网络

这些大佬投资的企业市值加起来,大概能占到中国科技产业总市值的一半以上。重磅投资人的站台,一直都是蔚来最吸引市场关注的卖点之一。上市首日,蔚来收获了75.76%的涨幅,第二天继续高开上涨一度达到13.80美元,市值超186亿美元,关于蔚来的一切看起来充满希望。

大多数人都无法在纽交所门前目睹李斌的荣耀,但有更多的人在此后两年多的时间里,目睹了蔚来身上发生的那些跌宕起伏。李斌与妻子那著名的一吻,那11.60的股价和那根75%的大阳线,那辆被困在长安街车流里动弹不得的ES8,竟然都只是蔚来这几年魔幻漂流的开始。

没有汽车交付量、保有量不断上升带来的“飞轮效应”,企业发展的逻辑几乎无法成立。

先把时钟快进到2020年11月24日星期二,蔚来股价高开低走,在早晨开盘就留下了57.2美元/股的历史最高价,这时的蔚来,市值707亿美元,超过了宝马汽车的市值。

蔚来股价表现(2020年) 来源:东方财富

这一天,距离长安街“趴窝事件”已经过去了将近500天。

在那次令人印象深刻的尴尬之后一个多月的时间里,蔚来的股价同样在不断上涨。这种涨幅并非毫无逻辑,2019年初国内新能源汽车产销两旺,延续了2018年的强势。

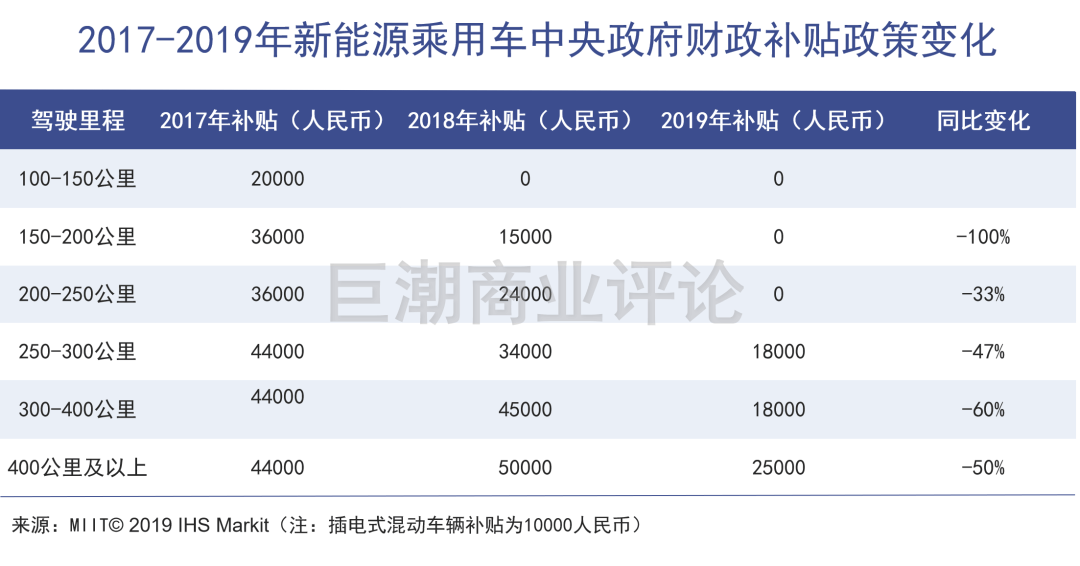

2019年1月,中国制造了9.07万辆新能源汽车,比去年同期增长了113%;销量更高达到9.57万辆,同比增长138%。风光的同时有人提示风险,说这是因为2019年新能源车补贴将会下滑一半,有人“提前购车”。

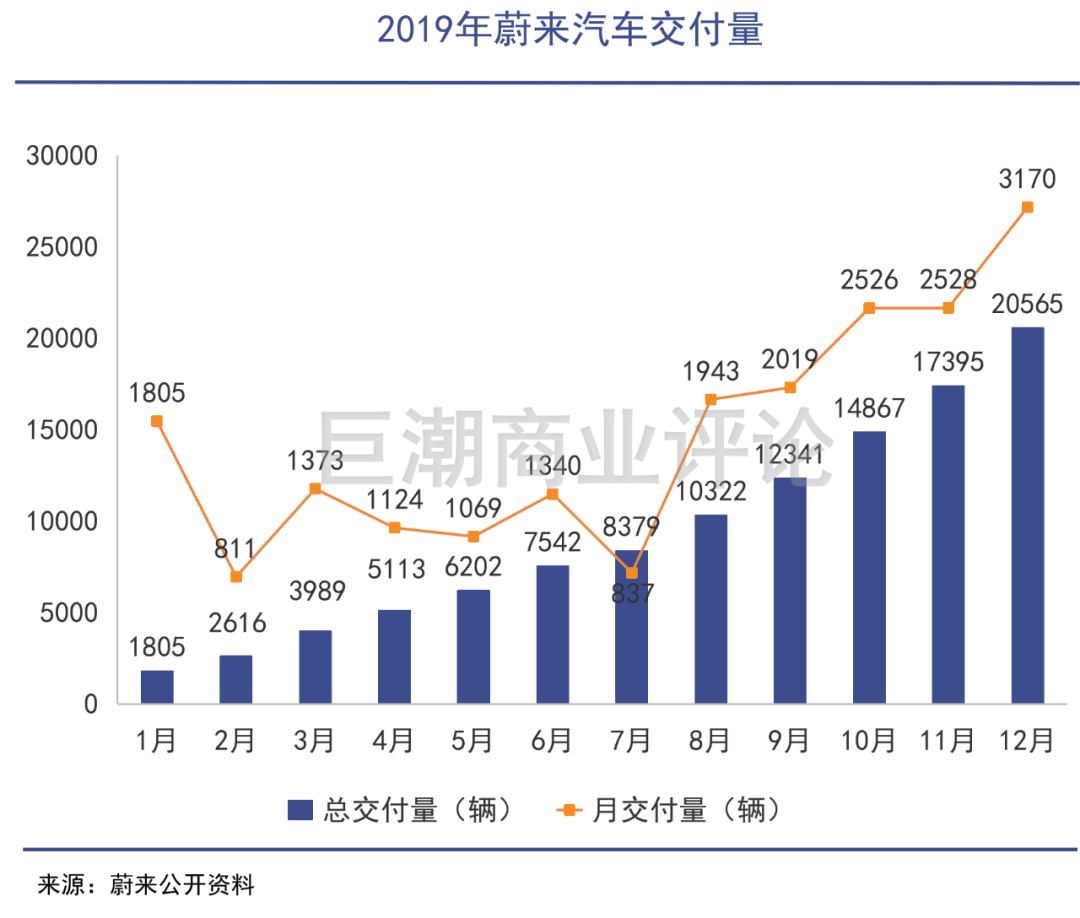

2月,适逢春节,蔚来整月交付量下降至811辆,几乎只有1月份的零头。但市场普遍认为这是受到节日影响的短期问题,并未理会。2月26日这一天,股价一度大涨超过18%。

直到美国时间2019年3月6日——对于蔚来和这家企业的投资人来说,这是一个值得被铭记的拉胯日子,蔚来股价以-18.6%开盘,随后低开低走,以下跌21.16%报收。而这一天,仅仅是此后146个交易日、高达87.01%跌幅的开始。

在这一天,国资背景的国开国投发布公告,以不低于7.15美元的价格出清所持所有的4670362股蔚来美国预托证券,几乎是在暴跌的前一刻抽身离场。

补贴滑坡所带来的重大影响,最终在资本市场里残忍地体现了出来。虽然相关部门的政策正式公布是在3月26日,但显然早在3月初,市场就已经通过各种途径,对此已经有了比较明确的判断。

投资者纷纷跑路,也没有冤枉了蔚来。在整个2019年一季度,蔚来的销量出现了实打实的下滑,三个月销量总计3989辆,相比上一季度7980辆接近腰斩。

整个2019年,由于补贴政策滑坡导致的销量下滑,就像死神的阴影一样笼罩着中国新能源汽车行业,在接下来的4、5、6三个月时间里,蔚来的月交付量甚至没有超过3月——分别是1123辆、1089辆、1340辆,从数据上来看,蔚来的销售增长确实陷入了停滞。

蔚来在上市之初,曾比较明确地说明了支撑公司未来发展的几点策略:分别是扩大产品阵容、持续优化制造成本、扩展全国范围基础设施和服务覆盖范围、持续关注技术创新,以及在汽车所有权周期中创造更多货币化机会。

如果仔细观察这几点关键策略就可以看到,几乎所有策略的基础前提,都是蔚来汽车保有量的不断扩大,特别是关于优化制造成本和基础设施、服务网点的覆盖。没有汽车交付量、保有量不断上升带来的“飞轮效应”,企业发展的逻辑几乎无法成立。

简言之,补贴滑坡导致的销量滑坡,让蔚来出现了交付量危机,直接打穿了其企业持续发展的逻辑。2019年一季度的财务数据显示,蔚来亏损了26.52亿元,股价只有崩盘一条路可以走。

李斌在整个2019年一季度忙于拜见各路投资人,地方政府和国有汽车企业都成了目标融资对象。

5月底,蔚来几乎敲定了来自北京亦庄国投的100亿元融资,消息爆出之后,舆论一片哗然。

令人绝望的是,纽交所的投资人们对于当时的这次融资,几乎完全没有任何反馈。美国时间2019年5月28日,蔚来股价绵软无力地下跌9.75%,第二天继续下挫10.35%,随后几天 -5.86%、 -2.95%、 -6.91%、 -6.36%,投资者对于这单高达百亿的融资绯闻,丝毫提不起兴趣来。

蔚来股价表现(2019年3月-2019年12月)

来源:东方财富

在蔚来看起来最萧条惨淡的时候,也能获得来自地方政府的认可。事后回看,这其实向市场悄悄暗示了蔚来的投资价值。

李斌和他的蔚来,来到了至暗时刻。

与蔚来股价一起崩溃的,还有不少潜在消费者的信心。除了补贴下降造成的购买意愿下降之外,还有一系列负面问题造成的消费者信心受挫。

人们对于电动车最大的顾虑之一,就是锂电池的燃烧相比传统燃油更加凶猛和不可控。电动车自燃事件的新闻,对于新能源车企的影响,要比燃油厂商的影响大得多。

然而怕什么来什么。在ES8问世之后不到一年,2019年4月22日下午,一辆蔚来汽车在西安的一家4S店发生了自燃。随后,一系列自燃事件频频发生:

5月16日,上海嘉定区一居民小区,一辆正在充电的ES8自燃;

6月14日,武汉汉西建材市场一辆ES8自燃;

6月27日,河北石家庄一辆ES8在地库发生自燃;

也是在同一天,6月27日,蔚来宣布召回4803辆已经交付的ES8,在石家庄着火的那辆ES8就在此次召回的名单中。

截止到6月底,蔚来汽车的ES8一共交付了18477辆车,召回的车辆占总交付数量的25%还多。

此次召回后来体现在季度财报上,直接导致公司损失了4900万美元。

与此同时,原有2018年的补贴政策在6月底宣告终结,2019年7月成为了新补贴政策实施的第一个月。对于所有新能源汽车厂商来说,这都是一个分量足够重的坏消息。

国内新能源汽车的创业投资环境跌入谷底。截至2019年6月,中国新能源汽车融资数额同比2018年下降了90%。

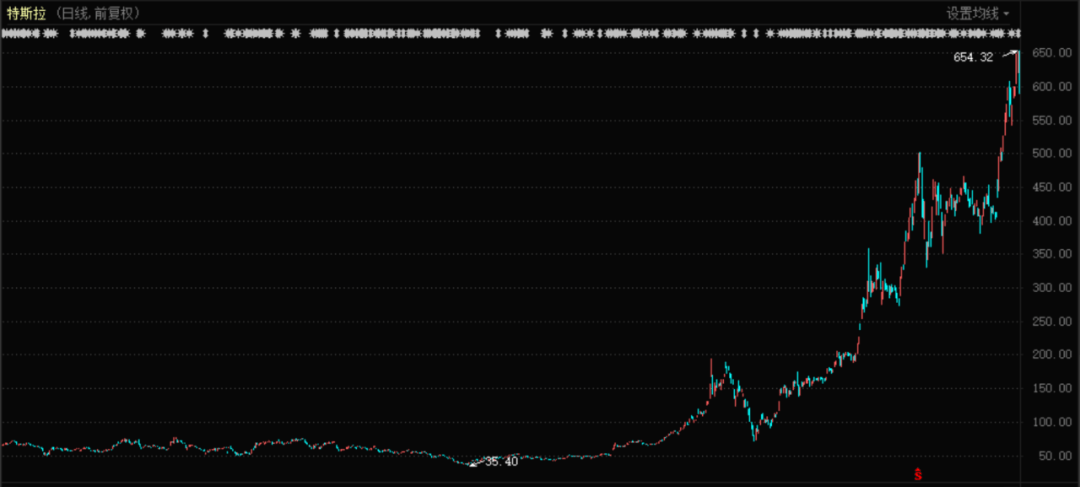

在美国,新能源汽车在资本市场的表现同样不好。最大的巨头特斯拉(NASDAQ:TSLA)股价被打到176.99美元的低点,按照6月3日的收盘价计算,特斯拉的股价比年内最高价下跌46%,当时做空者账面盈利已经超过50亿美元,马斯克在网上与做空者公开吵架。

整个7月份环球共温凉。根据中汽协公布的数据,我国大部分已交付的造车新势力车企,总销量仅2229辆,环比骤降76.89%。对于陷入到了自燃和召回麻烦中的蔚来来说,这意味着双重打击。

8月份,另外一个影响蔚来股价的坏消息接踵而至:特斯拉在上海飞速建设中的工厂收到了首份全面验收证书,随后一个月很快完成了第二轮验收,特斯拉工厂在上海的进展超过了所有人的想象。

强劲的对手登陆中国,冲击着美国投资者对于蔚来的信心。在大洋彼岸的他们看来,特斯拉中国产的Model 3的价格下探至20-30万区间,将会对中国新能源汽车品牌造成巨大冲击,特别是高端品类。

强烈的悲观预期之下,蔚来的股价被投资者极度看淡。从2019年8月1日到10月1日之间两个月,蔚来股价从3.47美元下跌到了最低1.22美元,跌幅高达61.96%,市值缩水到了16.47亿美元。

李斌和他的蔚来来到了至暗时刻,但融资还是要继续。8月,亦庄国投的融资被爆出已经告吹。随后蔚来先后与广汽集团、浙江省湖州市吴兴区传出了融资交易传闻,其中湖州吴兴几乎要投给蔚来50亿元。

湖州将新能源汽车视为振兴经济、“弯道超车”的重要产业支撑,但长期以来眼光都不是很好,分别在2016年8月引进了乐视汽车,在2017年4月引进了游侠汽车,两家企业最终销声匿迹。但即便这样,在10月份消息爆出后,湖州国资也以“风险过大”为由放弃了对蔚来的投资。

这时的蔚来,股价不足1.5美元,市值在20亿美元左右徘徊。李斌开始有了“2019年最惨之人”的称号。

蔚来用自己巨大的风险和危机,向全世界证明了,补贴不是人们购买电动车的全部原因。

冰雪的融化总是悄无声息中进行,而那时人们还穿着厚厚的冬衣。很多时候,正是这厚厚的衣装让人们失去了对温度细微变化的敏感。

戏剧性的反转,也不是因为某一件事的戏剧性转折,而是以一种不易被人察觉的方式缓慢前行,最终在某个临界点集中爆发。

就像人们习惯于认定许家印在几次关键节点上“下重注赌政策”,但大多数人忘记了这些押注和政策调整的前提,是我国城镇化率仍然在不断的提升当中,中国人的“置业天花板”还远未到头。决定了中国房地产政策走向的是产业环境,而不是许家印是否下注。

阿里巴巴的情况也是类似。决定了阿里能够从早年B2B顺利转向C2C的,最关键的不是软银给了阿里多少钱,而是2008年时,互联网环境与线下零售渠道的局限性决定了,人们将产生大量的网络购物需求。如果没有这样的需求集中出现,再多的钱也不能决定淘宝是否能做成功。

新能源汽车行业也是类似。整个行业呈现出了一种奇特的“共振”,特斯拉、蔚来看似身处两个不同的市场,甚至一度被认为是“此消彼长”的竞对关系,但却几乎在同一时期面对考验,先后看到曙光。

2019年2月,特斯拉发布了2018年全年年报,数据显示其经营现金流从2017年的-0.61亿美元跳涨至20.98亿美元。整个2018年,Model 3一款车在全美的销量就吊打了几乎所有竞争对手。

二季度,特斯拉生产87048台,交付95356台,继续创造历史;到第三季度,生产96155 辆,交付97000 辆,并实现了1.43亿美元的盈利,自此,市场终于不再怀疑特斯拉的商业模式是否成立。

9月24日开盘,特斯拉高开高走,全天涨幅17.67%。25日,继续走高大幅上涨9.49%,自此踏上了十倍涨幅之旅。

特斯拉股价表现 来源:东方财富

而在25日这一天,蔚来股价刚刚艰难地爬出1美元的鬼门关。

蔚来的日子看起来仍然艰难,但事情绝非如此简单。在8月份,蔚来汽车月度交付量出现了大幅度反弹,两款车型ES8、ES6共计交付1943辆,环比上个月增长了132%;

9月5日,蔚来与腾讯、李斌签订了一份可转换债券认购协议。根据此协议,蔚来将以非公开发行的方式,向腾讯公司和李斌本人发售2亿美元的可转换债券,这次“抄底”在当时被认为是李斌破釜沉舟的一搏;

随后,蔚来在9月25日公布了2019年的中报。半年净亏损32.86亿元(同比去年增长83.1%)的数字着实吓坏了一大批投资者,美股开盘之后低开低走,当日收跌-20.22%,并在随后一路下跌。

仔细观察这份中报,其实可以看到一些亮点。首先,7月份交付量的大幅度下降,很大程度上是由于优先满足召回电池的生产造成的,市场却将其认定为销量的严重下滑。

也就是说,造成2019年7月份销量严重下滑的,并非是由于购买量严重下降,而是生产量的不足,来自消费者端的需求并未出现剧烈的下降,这也在8月份交付量的132%的环比暴涨中得到了印证。

另外经过一系列的裁员和削减成本举措之后,蔚来的销售成本已经出现了明显的下降(环比一季度降低9.6%),但还是召回事件的出现,在财务数据上掩盖了这种下降的趋势。

蔚来公布的2019年10月份销量数据显示,蔚来一共交付了2526台车,环比9月份继续增长25%,同比2018年增长了61%。

这是蔚来2019年最高的单月交付量,标志着在需求和产能上,都走出了补贴新政与自燃、召回事件的影响。美国市场甚至更早给出了反馈,美国时间11月4日、5日,蔚来股价连续两天上涨12.5%、36.84%。开始有人相信,蔚来能够在一定程度上复制特斯拉的发展趋势。

补贴不是人们购买电动车的全部原因。蔚来用巨大的风险和危机,向全世界证明了这件事。

“对蔚来而言无形资产至少有三个:品牌价值与客户关系;企业文化与公司组织;以及专利与技术。”

11月,少有露面的李斌终于出现出现在公众视野之中,在2019年中国汽车产业论坛上,他做了一份名为《未来出行与全球产业的变革》的演讲。

演讲中李斌表示在全球5万美元以上价位的豪华纯电动车方面,蔚来ES6的销量已经成为全球第一。

这些不断上涨的销售数字都意味着,对于新能源汽车来说最重要的“飞轮效应”终于开始发挥作用。“蔚来不断上升的销量,以及民众对于电动车的认知变化和接受度的增加,都显示出电动车迎来了拐点时刻。”

随后两个月时间里蔚来交付量的提升,也完全印证了当时李斌看似吹牛的判断。11月份维持了10月份的数据,到12月份交付3170台,再创历史新高。

11月,一个对蔚来来说十分重要的人物出现了。原中金公司汽车和零部件行业首席研究员奉玮在18日入职蔚来。

蔚来CFO奉玮 图源:网络

这位研究员出身的CFO最大的特点,就是认知水平不仅局限于财务知识,而是对整个汽车的产业链、行业的发展历史都有很深刻的了解。2020年之后,奉玮迅速敲定了一系列的融资与授信,基本上解决了蔚来的资金渴求问题。

敢于在蔚来看起来最危险、股价跌至2美元以下时加入,已经证明了奉玮确实把蔚来分析得非常透彻。如果没有对新能源汽车、对蔚来汽车价值足够深的理解,奉玮绝不可能在如此艰难的环境下,顺利说服这些金主进行投资与授信。

在此前的一份名为《蔚来汽车如何才能起死回生》的一份研报中,奉玮明确写道:

蔚来的重置成本=蔚来的无形资产。重置成本=公司的净资产+公司的无形资产。

如果我们把蔚来的底部市值简单等同于蔚来的重置成本,那么蔚来的底部市值与净资产之间的差值,就是蔚来的无形资产,而无形资产的难以度量也可以解释蔚来股价的大幅波动。

对蔚来而言无形资产至少有三个:品牌价值与客户关系;企业文化与公司组织;以及专利与技术。

可以看到奉玮非常看重蔚来的品牌价值与客户关系,将其放在了蔚来无形资产中的第一位。而这部分也一直是李斌不断重金投资蔚来的方向之一,以至于车友中流传着“买服务送车”的调侃。

从创业早期打造超级跑车,再到后来参加电驱方程式赛车,再到后来研发大型SUV量产车型,以及车身内部的全皮内饰(以及全车加总高达30万成本的物料成本)、长期租用包括王府井在内的超高端地段作为Nio House,实际上都沉淀成了蔚来的高端定位,成为了用户选车时重要的考虑项,这些都在支撑着蔚来30万以上的售价,和李斌引以为傲的“高端车”身份。

这个身份,也是蔚来最终能够毛利转正、自由现金流转正的关键因素之一。

12月30日,蔚来发布了2019年三季报。这份报告中,蔚来给出了超预期的答卷,18.36亿元的收入同比去年上升25%,同比净亏损下降10.3%,这一天,蔚来股价上涨了53.72%,并在随后一路上涨到最高5.65美元/股。至少从股价表现上来看,蔚来从此彻底走出了“至暗时刻”。

年终盘点的数据显示,在年初各种不利情况下,蔚来2019年全年仍然完成了20565辆的交付量,坐稳了国内造车新势力销售的首位。

当然,这个数字与世界龙头相比仍然有较大的差距:在全球范围内卖车的特斯拉,2019全年交付36.8万辆,增长超过50%。

这个行业除了特斯拉之外,中国“电动三傻”是完全绕不开的投资标的。

进入到2020年之后,疫情的出现成为了蔚来走向正轨的一个拦路虎。

这个看似凶险的利空因素打击了蔚来的股价,整个过程股价跌幅大约在50%左右,与同一时期特斯拉的跌幅基本一致。

疫情带来的股价下跌,并没有让投资者担心多久,很快重磅利好消息传来:2月25日,合肥市通过微博宣布将打造以合肥为中心的蔚来汽车中国总部运营体系,蔚来汽车中国总部项目计划融资超百亿元。

蔚来EC6正式导入江淮工厂图源:网络

这是李斌不断与地方政府接洽之后的成果,当然企业经营状态好转之后,作为地方政府更能够下定决心与其签订合作协议,虽然当时蔚来的口碑仍算不上好。

资本市场对于蔚来的认可还不止于此。2月到3月之间,蔚来先后达成三笔共计4.35 亿美元可转债的融资——也是奉玮一手操办。

可以看到虽然疫情期间抛盘不亦乐乎,但在专业的投资人和产业投资者看来,这个幅度的下跌,和蔚来在过去一年体现出来的价值相比,都不是问题。

在2020年6月的一次活动中,李斌的讲话充分说明了蔚来并未受到疫情很大的影响:“2020年开始虽然有疫情,但是自己反而没觉得那么难,压力没去年那么大”,“就像从重症监护室转到普通病房了。”

李斌的谦虚不代表机构的谨慎。6月22日,腾讯通过旗下Huang River基金投入1000万美元,继续加仓投资蔚来。

腾讯的加仓大大刺激了投资者的信心。7月初开始,蔚来股价加速跳涨,出现了多次10%乃至20%左右的大阳线上攻,股价达到了10-15美元区间,开始有媒体注意到,原来蔚来股价已经从底部开始上涨了10倍有余。

自此蔚来汽车进入了上市以来涨势最为凶猛的一段时间,其价值在不断上涨的交付量中体现得非常充分,并且受益于特斯拉的暴涨,有越来越多的美国投资者注意到这家中国新能源汽车企业。

8月份,蔚来发布的半年报数据显示,其2020年二季度营业收入达到了37.2亿元,同比暴增146.5%,并且受益于更高的产量,和比以前更好的成本控制能力,毛利率最终转正,达到8.4%,而这正是李斌此前“吹过的牛。”

2020年夏季,市场上曾经流传过一个说法,在华尔街,只要是有研究员或者投资经理准备去中国调研新能源汽车产业发展,或者蔚来、理想、小鹏几家企业的,公司可以很顺畅地报销出差费用。

这样的段子是不是真事不好说,但海外投资者对于中国新能源汽车市场关注度,确实提高到了一个空前的高度。毕竟这个行业除了特斯拉之外,中国“电动三傻”是完全绕不开的投资标的。

2020年11月,持续上涨的蔚来股价达到57元以上,市值一度超过了宝马。关于新能源汽车的泡沫有多大(而不是有没有)的讨论声音变得高了起来。

而香橼对蔚来的做空报告,也再一次将特斯拉与蔚来的竞争关系摆到了明面上。降价后的Model Y是否将冲击蔚来的销量?人们能否接受一个国产中高端品牌的价格高过国际竞品?至少香橼并不认可。

持相同态度的也有不少蔚来的投资者,他们在这之后选择卖出。11月底到12月初的一段时间里,蔚来股价下跌20%以上,市值回落至600亿美元下方。无独有偶,同一时期小鹏汽车(NYSE:XPEV)从高位下跌接近40%,理想汽车(NASDAQ:LI)跌幅超过25%。

小鹏汽车股价表现(2020年10月-12月)

来源:东方财富

理想汽车股价表现(2020年10月-12月)

来源:东方财富

与此同时,特斯拉股价却不断上涨,总市值逼近6000亿美元。

这意味着,市场仍然认同新能源汽车对于传统汽车颠覆的逻辑,却并不认为以蔚来为代表的“中国造车新势力”,能够分得更多的市场与利润。

甚至有不少投资者判断,随着传统车企的电动化转型加快,大众、奔驰、宝马、丰田甚至是上汽、广汽、北汽,都能够冲击蔚来几年来铸就的竞争优势。

蔚来的未来会怎样,大多数人无从得知。但从过去2018-2020年的经历看,这家企业虽然步履蹒跚乃至于尴尬不断,但也在一直兑现自己的承诺。就像它在2019年年报中所表示的:

提高毛利率是蔚来2020年的核心目标之一。供应链的优化、电池包成本的持续降低、生产规模上升和管理优化带来的车均制造费用下降,让蔚来有信心实现2020年第二季度毛利率转正,年底毛利率达到二位数的目标。

来源:巨潮商业评论

作者:杨旭然

本文地址:https://www.d1ev.com/news/qiye/133855

以上内容转载自巨潮商业评论,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号