年初之时,当特斯拉国产Model 3正式交付车主手中,面对这条来势汹汹的“鲶鱼”,部分人做出了中国自主新能源品牌将遭受毁灭性打击的预言。随后,从连续多月的终端销量来看,前者的确与诸多追赶者拉开了一个数量级的差距。

不可否认,竞争正在加剧,但是转换角度考虑,Model 3的愈发强势,其实也在倒逼着无论传统车企也好、新势力造车也罢更快的进步,至此一汪净水彻底被盘活。而从乘联会近来公布的数据可知,9月新能源乘用车批发销量突破12.5万辆,同比增长99.6%,环比8月增长24%。

其中,插电混动销量2.2万辆,同比增长55%。纯电动的批发销量10.2万辆,同比增长105%。9月电动车高低两端强势增长趋势明显,其中A00级销量3.25万辆,份额提升到纯电动的32%。车市多元化发力,上汽通用五菱、比亚迪、特斯拉分列三强,蔚来、小鹏、威马、合众、零跑等新势力表现也很优异。

由此看来,曾经一家独大的局面早已不复存在,所有品牌“围剿”特斯拉下,是满眼复苏之感。

宏光MINI EV“硬刚”Model 3

早在8月,就真切地想为上汽通用五菱点赞。因为或许谁都未曾料到,第一款能够单月销量逼近特斯拉Model 3的纯电动汽车,竟然是定位于A00级的宏光Mini EV。而就在本月,其真正意义上实现了对后者的反超。

据细分车型销量榜单显示,宏光Mini EV单月共交付新车14,495辆,领先Model 3超3,000辆,而它终端表现如此良好的原因,还是与其准确抓住风口有关。“宏光MINI EV销量的快速增长,我认为主要还是抓住了县乡市场的消费升级需求,抓住了新能源汽车下乡的机遇。不到3万元的价格甚至比原来的低速电动车还低,形成了压倒性的替代性竞争优势。”全国乘用车市场信息联席会秘书长崔东树表示。

的确,A00级市场向纯电动化转型的大趋势已然不可逆转,而随着厂家推新的愈发频繁,那些兼顾性价比与产品力优势的车型,自然而然地获得了潜在消费者的关注。而在大多新能源品牌都在考虑怎样品牌向上之时,五菱瞅准时机做到了一次成功的品牌下探。匹配精准营销,并且成功赶上了最新一波“新能源下乡”的政策扶持,可以说宏光MINI EV在合适的时间节点做了最正确的事。

反观特斯拉,身处中国市场的表现一如既往地稳定。据交付量显示,9月共销售新车11,329辆,1-9月累计交付79,908辆。在此之前,马斯克曾向全体员工转发内部信,表示特斯拉计划将今年第四季度电动汽车产量环比提高近20%,实现2020年总产量达到50万辆的目标。

而根据其之前公布的产量及交付量数据显示,今年前三季度,特斯拉分别向消费者交付8.84万辆、9.065万辆、13.93万辆电动汽车,累计交付31.835万辆。换言之,这也意味着特斯拉在Q4季度将要交付18.165万辆电动汽车,才能达到“50万辆”的目标。

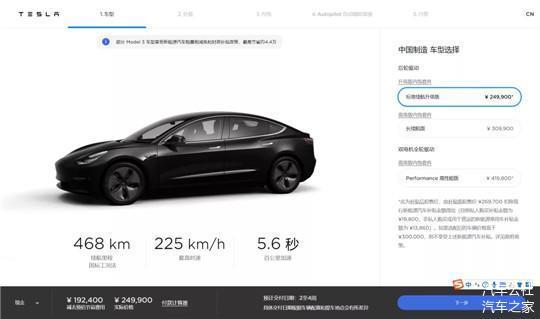

因此,受全球疫情影响,在其它板块仍未完全复苏的大背景下,对于特斯拉而言,中国市场的重要性无需多言。而就在本月初,国产Model 3再次选择“官降”。从其中国官网可以看到,该车标准续航升级版补贴后售价已经下调到24.99万元,长续航后轮驱动版补贴后售价则下调到30.99万元。

同时,距离上一次调价也仅仅过去不到5个月的时间。当时,国产Model 3标准续航升级版补贴前售价由32.38万元降至29.18万元,在成功进入“30万元”门槛,享受新能源车补贴后,最终购买价格降至27.155万。

而随着本次正式进入25万元区间,预计10月性价比得以提升的国产Model 3,终端销量又将迎来一波更加强势的上扬。并且谁又能保证随着零部件国产化率的变化、整车成本下降,不会再次触发它的降价机制?届时,有了“廉价”Model 3的加持,马斯克冲击50万辆的目标,看似并非没有可能。

新势力迎来资本狂欢

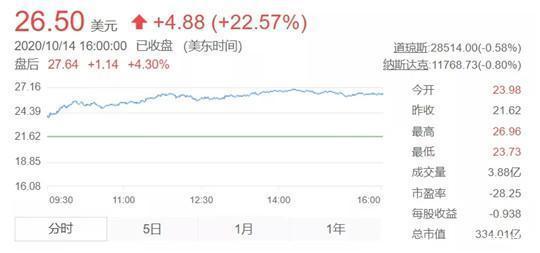

昨夜,新势力三强位于美股市场应该来了彻底的“资本狂欢”。截至当日美股收盘,蔚来股价大涨22.57%,报收于26.5美元,成交量创7月初以来的新高。值得注意的是,今年以来,蔚来股价累计涨幅达560%。而如果自2019年10月2日蔚来最低股价1.19美元算起,过去一年蔚来股价涨幅达到惊人的2126%。

不久前,摩根大通发表研究报告,将蔚来股票评级由中性上调至增持,目标价由每股14美元上调至40美元。换言之,较目前股价仍有超60%的上涨空间。对此摩根大通表示:“在政策推动、新能源汽车普及趋势、制造及电池成本不断降低的利好环境中,中国的新能源汽车普及率将增长4倍,从2019年的5%增长到2025年的20%。”

同时,据它预计在此过程中蔚来汽车将在电动车市场占据约7%的市场份额,在高端电动汽车市场更是将占据高达30%的市场份额。而摩根大通对于蔚来的极致看好,也促成了资本市场的连锁反应。受此影响,刚刚赴美上市的理想、小鹏,昨日股价也分别上涨6.95%、12.27%,最终报收于20.78美元、22.05美元。

而从乘联会公布的9月销量可以看出,理想ONE、蔚来ES6分别交付新车3504辆、3226辆。考虑到二者售价均高于30万元,取得如此成绩实属不易。在中高端SUV排行榜中,二者也分列第九、第十位。小鹏旗下的主销车型P7,虽未能挺进车型排行榜前十,但是据官方公布数据显示,上月仍交付新车2,573辆。

不可否认,一场疫情催生出C端私人消费者对于新能源车型的需求增多,亦如蔚来、理想、小鹏般已经实现大规模交付,并拥有较为完善销售渠道与服务体系的新势力成为了最大受益者。而它们位于终端的表现愈发良好,也能反向促进资本的入驻与押宝,致使“复苏”过程中跑赢大盘。

有不足,在追赶

平心而论,之前多月在盘点当月新能源销量时,对于2020年大多传统新能源车企的实际表现,总是给予了较为悲观的评价。的确,“黑天鹅”过境导致B端出行市场急剧萎缩,与之对应的订单量减少,严重影响了北汽新能源、比亚迪等品牌的销量。

现阶段,既然如此状况已然无法逆转,身处困境中的部分人开始了自我调整与修复的过程。以比亚迪为例,9月整体销量为42,183辆,同比增长3.6%,环比增长14.7。新能源板块,单月共销售2.2万辆新车,环比增长30.09%,同比增长45.32%;不过1-9月,仍同比下跌42.4%,累计销售11.1万辆。

而比亚迪秦、比亚迪唐在乘联会公布的车型排行榜中,分列第八、第十位,二者分别交付新车3,474辆、3,032辆。至于上市不久的B级纯电轿车比亚迪汉,根据其官方公布的数据,9月共卖出新车3,624辆,终端表现超越了其直接竞争对手小鹏P7。只不过由于前半程实在太过缓慢,即使Q4季度能够一举发力,比亚迪想要实现全年销量同比上升,看似可能性不高。

广汽新能源方面,因为拥有华南市场的地缘优势,Aion S的表现依然地稳定,9月共销售4548辆,1-9月累计销量达到30,515辆,同比上涨113.7%。不过前者的相对强势,依然无法掩盖两款纯电SUV车型Aion LX、Aion V的交付不及预期。

而欧拉R1、奇瑞eQ小蚂蚁两款纯电小车,虽然实际销量没有五菱宏光MINI EV那般火爆,但是自年初开始二者就稳居新能源车型销量榜前十,1-9月累计交付量分别达到21,036辆、19,974辆。它们身上也寄托了长城、奇瑞两家老牌自主传统车企“电动化转型”的希望。

总之,就现状而言,预计接下来很长一段时间众多国产新能源车企仍将继续对于特斯拉的“围剿”,但是随着大众、宝马、奔驰、奥迪等德系车企,以及通用、福特等美系车企纷纷进入战场,届时又将是对所有人承压能力的一次考验,而最终造福的还是身处该细分板块的中国消费者。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/129627

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号