今年忙着“秀肌肉”的滴滴,怎么也没想到,另一家出行平台嘀嗒后来居“上”了。

10月8日,嘀嗒出行(以下简称嘀嗒)已向港交所递交招股书,正式踩下赴港上市的油门。此前这两家都被传出了要上市的猜测,但照这个节奏下去,成为中国市场共享出行第一股的就是嘀嗒。

和没有辨识度的“无限游戏”剧本不同,嘀嗒专一布局顺风车和出租车两大业务。招股书显示,截至2020年6月30日,嘀嗒在全国366个城市提供顺风车服务,拥有约1920万名注册私家车主,其中超过半数为认证私家车主,嘀嗒出行APP注册用户达1.8亿,今年上半年的月活跃用户量(MAU)达1470万。

据此前官方消息,嘀嗒已连续15个月盈利。如今招股书一披露,神秘面纱终于揭开。嘀嗒近三年营收翻了十多倍,从2017年的0.5亿元上升至5.8亿元。

重点是,嘀嗒从2019年开始实现了整体盈利。

外界开始诧异,有Uber和Lyft这对难兄难弟身先士卒在前,滴滴也只是核心业务盈利,在一众平台深陷亏损沼泽时,嘀嗒是怎么盈利的?这个低调的后浪做的是什么生意?聚焦顺风车和出租车业务,能否支撑起嘀嗒的长远发展?

意想不到的赛道选择

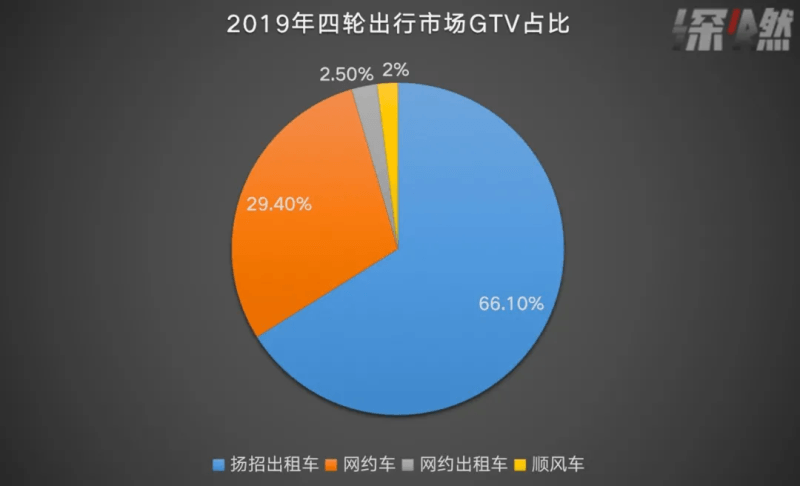

很多人看到嘀嗒聚焦顺风车和出租车时,会条件反射地认为业务组合略显单薄,这次嘀嗒出行在招股书中援引Frost & Sullivan弗若斯特沙利文咨询公司(以下简称“F&S”)的报告,展示了中国四轮出行市场的全貌。

事实上,中国四轮出行市场由出租车、网约车、顺风车构成,其中出租车由扬招出租车和网约出租车构成,以2019年的GTV(交易总额)7119亿为例,四者的比例关系为,扬招出租车4703亿、占比66.1%,网约车2095亿、占比29.4%,网约出租车181亿、占比2.5%,顺风车140亿、占比2%。

也就是说,出租车占了68.6%的份额,出租车扬招占据出租车总交易额的96.3%。

数据来源 / 嘀嗒出行招股书 制图 / 深燃

上述报告也预测,出租车市场规模预期到2025年在整个四轮出行市场中继续保持第一,占比在53.9%左右;我国顺风车市场规模将在2025年破千亿,达到1139亿元,复合年增长率为41.8%。

根据F&S报告,2019年,嘀嗒在顺风车市场排名第一,在出租车网约市场排名第二,此外,嘀嗒也是中国数字化扬招业务的开拓者及领先出行平台。

占了四个赛道中的三个,由此可见,嘀嗒所进入的领域并不小,业务组合不算单薄。

从另一个角度而言,嘀嗒所布局的出租车与顺风车业务,不额外增加上路的车辆,而是通过技术、数据和模式创新来推进出行服务的供给侧改革,这和网约车的模式有所区别,提高行业效率的同时,也确保了对环境影响最小。

更值得关注的是,嘀嗒主动选择并承诺不进入网约车这条赛道,不跟传统出租车抢生意,从竞争的角度来说,是一步妙棋。不做专车快车的出租车平台这一定位,既在出租车市场的竞争中做到了“攻其不可守”,让对手不好反击,让行业和监管部门更容易接受,同时也让嘀嗒绕开了网约车市场上的激烈肉搏。

那么,仅靠出租车与顺风车,嘀嗒是如何低调赚钱的?

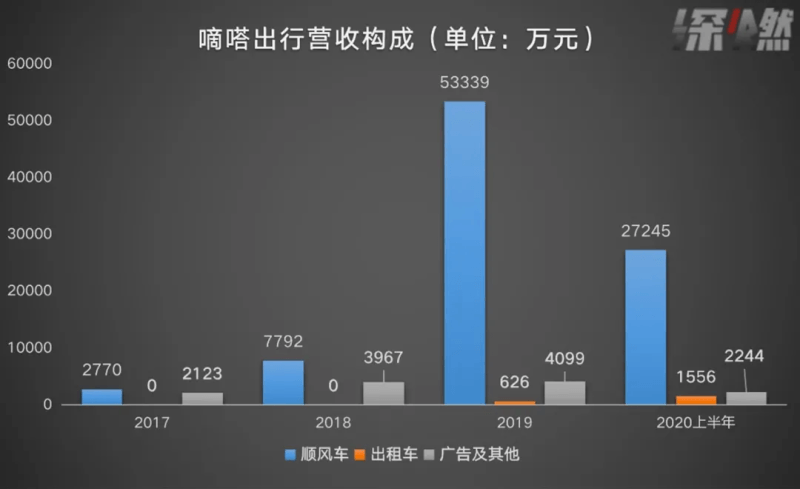

招股书显示,嘀嗒2017年-2019年的营业收入分别是0.5亿元、1.2亿元和5.8亿元,三年里累计增长近12倍,2020年上半年的营收是3.1亿元,同比增长66%。

从增长看,2019年是嘀嗒的关键之年,平台上产生的GTV为110亿元,其中核心业务顺风车贡献85亿元,同比增长347.4%。招股书显示,这部分业务覆盖366个城市,市占率达到了66.5%。

也是在这一年,按经调整净利润计算嘀嗒已经实现盈利,从2018年的-10.7亿转变为2019年的1.7亿元,并且势头持续,即便在疫情阴霾下的2020年上半年依然实现了更大的增长,经调整净利润达到1.5亿元。

2019年嘀嗒身上发生了什么?

嘀嗒出行营收构成 制图 / 深燃

嘀嗒的营收来源主要是三部分,顺风车市场服务、出租车市场服务、广告服务。首先看撑起嘀嗒整体营收和利润的顺风车业务。

2019年,顺风车业务贡献了77.3%的GTV,订单总量同比增长惊人,一年104%、一年270%,从2018年的4820万单增至2019年的1.8亿单。相应的,顺风车业务的收入也从千万级别在这一年跨越至5亿以上,在同期总营收中占比91.9%。

这部分营收来自于向顺风车车主收取服务费。据招股书数据,从2017年-2019年,嘀嗒顺风车平均服务费率分别为3.7%、4.1%、6.3%,其中2019年,这部分业务的毛利率高达83.1%。

另一主要业务出租车网约,嘀嗒也是在那一年正式变现。

作为信息服务提供商,嘀嗒不拥有或租赁车队车辆,因此不承担相应费用,从2019年8月,嘀嗒开始在试点城市向平台上的出租车司机收取服务费。这部分在2019年和2020年上半年的收益分别为626万元、1560万元。

2019年一整年,嘀嗒平台上产生了1.1亿次出租车搭乘。招股书显示,以此计算,嘀嗒在中国出租车网约市场的出行平台中排名第二。

这种势头持续到了今年。

在疫情阴霾下的2020年上半年,嘀嗒的营收同比增长了66.25%。占大头的顺风车产生的营收为2.7亿元。2020年上半年平台上的顺风车出行次数为0.6亿次,同期GTV为33亿元。此外顺风车平台的平均服务费率为8.3%。出租车版块,嘀嗒也在寻求新的增长点,从去年开始拓展出租车数字化扬招服务,已与西安、沈阳、南京、徐州4个城市建立战略合作伙伴关系,开展智慧出租车合作。

表现在经营现金流上,嘀嗒2019全年创造经营性现金流近4亿元,疫情阴影下的2020上半年,仍创造出了1.3亿经营性现金流。

有顺风车车主表示,疫情影响逐渐消退后,直观感受是顺路订单变多了,了解顺风车的人也多了。“因为快车、专车是专职运营,司机每天接触很多人,但上班族们顺风出行的订单一天一般只有两单。”顺风车车主鹿阳表示。

一位业内人士对此表示,疫情阴影下能保持盈利,一定程度上证明嘀嗒找到了盈利路径,不过还需要更长时间的验证。

嘀嗒式生意

前辈们已经证明,出行是个费钱的赛道,要么是至今亏损,要么是常年补贴刚刚开始盈利,还有更多无名之辈因为烧不起钱倒下了就再也没站起来。

美股科技公司Uber和Lyft都身先士卒了一把,这对难兄难弟由于常年亏损和没有盈利前景被资本市场强烈质疑,全球疫情重启下都经历了大幅裁员,令人唏嘘的是,Uber的外卖业务营收已经高于网约车业务,成为真正的现金牛。

滴滴倒是释放了盈利的信号。今年年初,滴滴总裁柳青先后接受两家外媒采访时均表示,滴滴的核心业务已经盈利。不过这里指的是网约车业务,而非整体。

在行业普遍烧钱的背景下,嘀嗒却有不错的盈利表现,为什么?

据招股书显示,嘀嗒2017年-2019年的整体毛利率分别为49.5%、58.6%和79.5%。值得一提的是,截至6月30日六个月内,2020年上半年的毛利达到82.2%,较上年同期的74.7%增长了7.5个百分点。顺风车业务的表现尤其优秀,今年上半年的毛利率达到86.3%,而2017年时只29%。和其他业务相比,这部分的毛利率是出租车业务的2.8倍,是广告业务的1.3倍。

与快车、专车等业务涉及多方的综合平台不同,嘀嗒从一开始就选中了主攻一个垂直项——顺风车,这是一个相对轻资产的模式。

至于这一点,滴滴已经从侧面做过验证。在滴滴的体系下,顺风车一度是最赚钱的业务。根据贝恩咨询发布的《2019年亚太区出行市场研究报告》,滴滴顺风车无限期下线前,曾一度实现单均盈利。

嘀嗒从顺风车业务中收取的是服务费,平台不持有车辆,也不用向顺风车车主和乘客进行大规模补贴。不同于网约车,顺风车的车主和乘客基于节约出行成本的目的参与顺风合乘。

从嘀嗒顺风车的定价规则来看,目前采用的是跟公里数有关的一口价,没有长途费、夜间费、拥堵费这些与运营相关的附加费用。据了解,整体水平相当于同一城市专业运营车辆定价的50%。顺风车车主与以谋生为目的专业运力不同,拉一单就会核算一单的成本效益,这样的定价对于他们而言能抵消包括油价、过路费以及部分停车费在内的基本出行成本,若计入人工成本、摊销折旧,绝无营利可能。

不止一位顺风车车主对深燃表示,拉顺风车不为赚钱。车主鹿阳说,自己起初拉顺风车是为了节省通勤成本,当拉到上百单的时候,就更不在意收益了,而开始更在意社会效益和出行体验。

对比用户端,也可以发现,从补贴大战中物竞天择生存下来的网约车,培养的是一批对价格高度敏感的用户,而顺风车乘客多一点等待的时间,就可以享受比快车便宜一半的价格。北京的白领苏旸在疫情期间养成了顺风车通勤的习惯,他告诉深燃,疫情期间顺风车的出行体验在变好,最明显的一点是,嘀嗒平台上的订单匹配时间缩短了。

2019年,嘀嗒向顺风车车主和出租车司机提供的补贴和激励仅占总收入的4.6%,2020年上半年,这个比例则下降为0.03%。反映在招股书中,嘀嗒2019年和2020上半年的同期经调整净利率分别为29.7%、48.6%。

嘀嗒在招股书中提到,认证私家车主的上升、平台顺风车车主和乘客的增加,能促进应答率的上升,进而吸引更多的乘客和车主使用,形成良性循环。这在烧钱的出行市场里可谓一股清流。

相比于快车、专车背后的撮合平台需要在各种博弈中寻求平衡点,嘀嗒这本生意经没那么难念。

在顺风车市场 还能继续闷声发财吗?

嘀嗒的招股书一出,争议点在于,其中引用市场调研公司F&S的报告称,按顺风车搭乘次数计算,2019年嘀嗒在国内顺风车市场排名第一。有观点认为,滴滴顺风车业务因连续两起严重安全事故被交通运输部门叫停,如今刚回归满一年,嘀嗒未必能卫冕第一。

2020年6月19日,据晚点LatePost报道,对比下架前日均100-200万单的单量,滴滴顺风车回归200天时,订单规模还差距甚远,还需要长时间地爬坡。

其实嘀嗒垂直的这两大业务中,在市场中不是非此即彼,且发展远未到行业的天花板,尤其顺风车的市场容量一直被低估。

艾媒咨询机构数据显示,预计到2020年中国顺风车用户规模将达2.49亿人,中国顺风车需求长期存在着且呈现日渐增多的趋势。据公安部统计数据,截至2019年底中国私家车保有量约为2.07亿辆,每天至少有60%的车辆会上路,平均每辆车有3.5个座位是空的,往返两个行程就意味着每天仍有7亿个空座在路上跑。

据招股书显示,2019年嘀嗒在顺风车市场的占有率近七成。而F&S的报告也显示,中国顺风车市场未来五年GTV将破千亿。

北京华允律师事务所主任李毅一直看好顺风车行业,据她观察,新加坡、美国以及欧洲等国家,为了解决车辆闲置率过高的问题,都设有快速车道,载有两个人以上的车辆,可以走快速车道,否则只能走慢车道,在美国甚至出现了一种极端情况,很多富人为了走快速车道,会给搭乘车辆的路人小费。

而有声音认为,嘀嗒平台上顺风车的风险存在被高估的可能。

嘀嗒在招股书的前瞻性风险因素中指出,中国的顺风车市场仍处于起步阶段,面临市场前景和法规方面的不确定因素。

“虽然目前的确存在各地法律法规和监管不一致的情况,但各地的监管总体上都是为了打击非法营运,对真顺风车大部分都是支持的。”城市智行信息技术研究院院长沈立军表示。

上海金仕维律师事务所高级合伙人方莉曾向深燃表示,作为一名顺风车资深乘客,她的感受是,相比其他出行场景,真正的顺风车出行,发生安全性事件的概率反而是很小的。

嘀嗒出行联合创始人李金龙曾表示,嘀嗒始终坚持“真顺风”理念,没有因为追求短期效益而对以顺风车之名从事非法运营的做法开闸放水。嘀嗒顺风车的定价规则或许能从侧面验证,整体水平相当于同一城市专业运营车辆定价的50%的定价,对于非法营运车辆的车主没有营利的可能,黑车自然也被排除在外。

出租车市场后来者 现在逆袭了吗?

目前,还有一部分声音认为,嘀嗒过于依赖顺风车业务,同时,在出租车业务里,滴滴蓄势待发,嘀嗒面临的挑战也不小。其实在这个市场,嘀嗒是后入者,但份额上涨很快,因此一直被嘀嗒寄予厚望。

截至2020年6月30日,嘀嗒共在86个城市提供出租车网约服务,与17个城市签署战略合作,并与西安、沈阳、南京和徐州4个城市开展全面智慧出租车合作。

首先市场前景毋庸置疑,在整个四轮出行服务市场中,出租车仍是中国整个四轮出行市场中最大的细分市场。根据沙利文报告,中国四轮出行市场包括出租车扬招、出租车网约、网约车、顺风车,GTV预计将由2019年的人民币7119亿元增至2025年的人民币11005亿元,复合年增长率为7.5%。单独看2019年的数据,出租车在中国四轮出行市场中占据68.6%的份额,预期到2025年市场份额在53.9%左右,继续保持第一。

同时格局稳固。2019年,出租车扬招部分占据了出租车总交易额的96.3%,也就是说,传统的扬招方式依然是主流的获客方式,未来5年,扬招也将继续与网约模式平行发展。

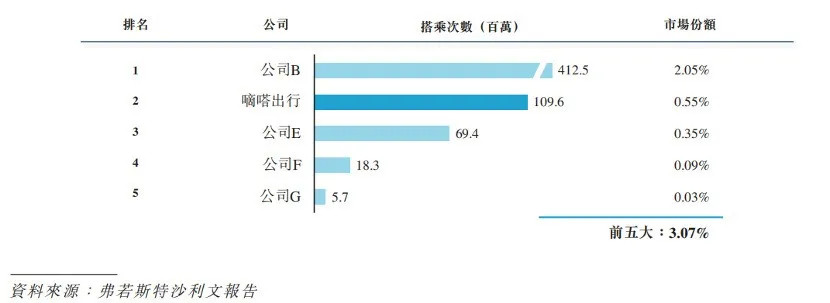

来看看嘀嗒在市场中的位置,沙利文报告显示,截至2020年6月30日,嘀嗒出行拥有合共超过73.5万名认证出租车司机,市场份额全国第二。这个市场有多大,即便前五大公司加起来,拿到的市场份额只有3.07%。

有意思的是,出租车的网约化从2012年滴滴快的的打车大战开始,在出租车网约业务上,嘀嗒迟到了5年,不过在占绝对大头的出租车扬招市场中,嘀嗒却先发制人,从2019年开始进入,着眼于路边扬招出租车的数字化,当时是出行市场中独一份。

嘀嗒最早于2019年8月在西安推出“出租车智慧码(以下简称智慧码)”,目的是把司机、出租车、计价器、顶灯等这些数据以及交易、服务、评价都连接起来,乘客在对应的小程序中还可以查看附近的出租车。据招股书显示,2020年6月,在智慧出租车示范城市西安,嘀嗒已为约940万次出租车出行提供数字化服务,占市内出租车出行总趟次64.0%,其中59.1%会产生用户反馈,出租车智慧码日均扫码31.2万次。自智慧码推出以来至2020年6月30日止,累计获得乘客评价约1620万次,平均每位出租车司机获评价超过550次。

西安出租车丁师傅对深燃表示,这种方式给司机群体一定的安全感,至少没在和传统巡游出租车抢生意。他还提到,网约车企业一直被出租车司机群体视为对手,认为网约车与出租车存在竞争关系,很多同行一时难以转变观念。

滴滴从今年9月也开始有所动作,将出租车业务升级为“快的新出租”,同时宣布投入1亿元专项补贴。据悉,已与北京26家出租车企业达成合作。

结语

自2014年成立以来,嘀嗒完成了由蔚来资本、IDG、易车、崇德投资、高瓴资本、京东、携程等知名投资机构领投的多轮融资,最大的外部投资者蔚来资本持股为21.60%,而嘀嗒以宋中杰为首的管理团队持股比例为34.43%,占总体投票权的50%,上市后可控制投票权约73.57%。

同时嘀嗒在招股书中并未披露IPO的具体募资金额。不过综合此前据媒体报道,嘀嗒计划通过IPO募资3-5亿美元,并希望在正式上市时获得30亿美元的市值。

而参考已经上市的Uber和Lyft作为前车之鉴,嘀嗒要想持续获得资本市场的青睐,这份盈利能力需要继续保持下去。

来源:蓝鲸汽车

作者:金玙璠

本文地址:https://www.d1ev.com/news/qiye/129393

以上内容转载自蓝鲸汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号