“提高毛利率将是蔚来 2020 年的核心目标之一,并且通过供应链的优化,电池包成本的持续降低,生产规模上升和管理优化带来的车均制造费用下降,让我们有信心实现第二季度毛利率转正,年底毛利率达到二位数的目标。”

“特斯拉位于国内市场的平均售价大概是30万元,而我们目前的均价可以达到45万元。”

“未来车市肯定是集中度日益增加,而不同的细分市场留下的车企也不尽相同。在高端市场,将仅剩下5家左右车企,但特斯拉和苹果肯定会留下,同时蔚来也在向这个目标努力。而传统豪车品牌中,仅会有部分车企能留下。”

上述分别为蔚来汽车创始人李斌曾在Q1财报公布后的电话会议中,成都车展媒体日结束后的专访时,以及8月11日武汉蓝皮书论坛的圆桌会议上,所讲出的三段言论。从现状来看,第一句话已然成为事实。

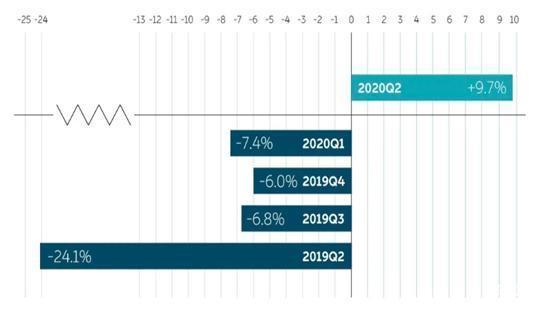

因为就在论坛举行的同日下午、美股盘前,蔚来正式公布了Q2季度财报。其中,最为引人注目的整车毛利率及综合毛利率一栏,赫然屹立着“+9.7%、+8.4%”两个数字。至此,这家车企终于逆转了长达三年无法实现自我造血、甚至卖车亏钱的困局,正式向“负毛利率”蔚来说再见。

李斌也终于兑现了他的承诺,虽然这一过程并不轻松,甚至经历了濒临生死的考验,但是好在挺了过来。现在的蔚来,或许才真正担得上那句,“经过一年调整的蔚来汽车已经逐步回归正轨,从重症监护室转到普通病房了。”

何时盈利,仍存变数

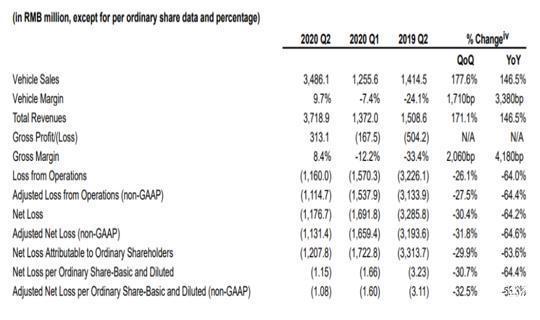

除毛利率转正外,财报中披露的其它关键数据有,Q2季度总营收人民币37.189亿元(5.264亿美元),相比去年同期增长146.5%,相比Q1季度增长171.1%,并超出Q1季度给予的指引上限(35.342亿元)。其中汽车销售额为34.861亿元(4.934亿美元)。

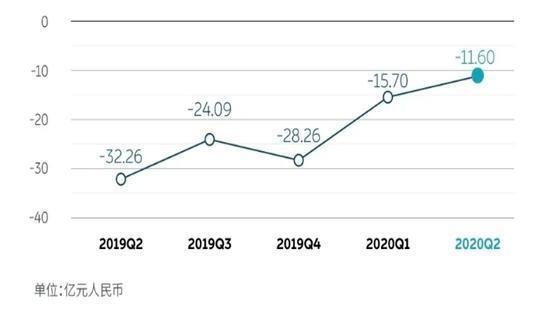

同时,Q2季度经营性亏损 11.6 亿元,同比减少 64.2%,环比减少 26.1%。归属于蔚来普通股股东的净亏损为12.07亿元(1.710亿美元),同比减少63.6%,环比减少29.9%。截至2020年6月30日,公司现金及现金等价物,受限制现金和短期投资为112亿元人民币(16亿美元),并且蔚来(中国)前两期投资的50亿元现金注资已经完成。

关于毛利率转正与亏损持续缩小的原因,蔚来汽车CFO奉玮在财报中表示,“因为2020年Q2季度的销量增长,其整车毛利率超过了原定5%的目标,这是由于交付规模不断扩大,每辆汽车平均收入提高,材料成本降低以及制造效率提高所致。”的确,汽车作为“规模效应”最为典型的行业之一,只有不断提升销量均摊制造、营销成本,毛利率才能持续走高。

随后,奉玮补充道,“为了继续减少亏损,在2020年余下时间及以后,我们将继续提高整个公司的效率。”众所周知,自2019年下半年开始,蔚来通过缩减员工数目、优化资金管理、甚至出售电动方程式车队等一系列开源节流的方式,致使公司运营成本急剧减少。

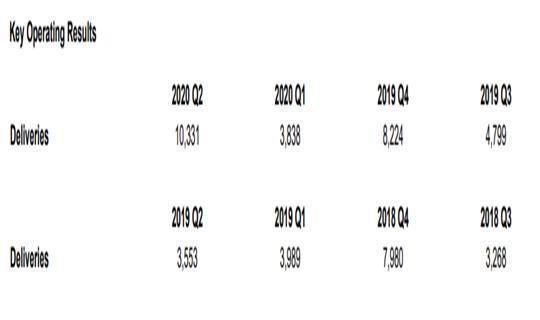

销量方面,据财报显示,Q2季度共交付新车10,331辆,超出Q1季度预测上限(10,000辆),其中包括8,068辆ES6与2,263辆ES8。而截至2020年7月31日,两款车型的累计交付量达到49,615辆,其中2020年共交付17,702辆。

平心而论,相比ES6的继续热销,更为庆幸的是看到了全新ES8的销量回暖。因为售价更贵的后者交车越多,也预示着蔚来获得的利润更加丰厚,从而进一步提升整车毛利率。“我们2020年第二季度的季度交付量达到了创纪录的10,331辆,随着这一势头的延续,预计第三季度将交付11,000至11,500辆汽车。而目前对于产能的限制或将在不久后解除,届时我们相信产能可以满足用户新增订单需求。”这是李斌对于Q3季度做出的预期与保证。

财报也显示,下一季度预计新车交付量能够维持在11,000-11,500辆之间,同比增长约129.2%-139.6%,环比增长约6.5%-11.3%。总收入将提升至40.475亿元(5.729亿美元)-42.123亿元(5.962亿美元),同比增长约120.4%-129.3%,环比增长约8.8%-13.3%。

此外今年6月,蔚来完成了以每股5.95美元的价格发行7200万股美国存托股份(ADS)的交易(每股ADS代表1股A类普通股),总计筹资4.284亿美元(约合人民币30.2673亿元)。同时,该公司已授予承销商30天的选择权,可购买最多1080万股额外的ADS。摩根士丹利、瑞士信贷及中金公司会担任此次发行的联席账簿管理人。

而本次ADS发行的净收益将主要用于蔚来(中国)的现金投资以及其它营运资本需求。公司期待蔚来(中国)将现金投资用于产品、服务和技术的研发、制造设施的开发、供应链的推广、销售和服务网络的运营与发展等。

由此看来,在完成现阶段最为重要的毛利率转正目标后,之前对于蔚来能否实现盈利的质疑已经开始减少。而下一阶段,更为重要的将是真正实现“扭亏为盈”。作为对比,特斯拉自去年开始已连续四季度达到这一成绩。

刚刚赴美成功IPO的理想,Q2季度公司总收入达到19亿人民币(2.75亿美元),环比增长128.6%。交付量达到了6,604辆,环比Q1季度的2,896辆增长128%。同时,毛利率也在交付量提升的带动下由Q1季度的8%提升至Q2季度的13.3%。运营现金流也得以转正至4.517亿人民币。

“底牌”增多,股价下跌

按照惯例,财报发布后的晚八点蔚来如往常一样召开了电话会议。李斌首先回答了毛利率的问题,他表示,“目前ES8的利润的确高一点,但是我们也在努力提升ES6、EC6的利润。”

研发费用以及自动驾驶进程方面,蔚来之后每年的研发费用大约为30亿元人民币左右,主要用途还是在整车开发与ADAS上。针对下一代更高级别的自动驾驶技术,其官方还会追加投入,大约单季度5-6亿元。

而预热较长时间的NOP功能,即自动辅助导航驾驶系统,可以实现车辆在特定条件下按照导航规划的路径实现自动进出匝道、超车、并线、巡航行驶等操作。虽然遇到一些困难,但还将在今年年底前推出。

至于何时出征“海外”,李斌谈及的内容与成都车展专访时透露的大致相同,“从创立开始蔚来就是一个国际公司,去年最艰难的时候都确保了位于德国、英国、美国硅谷的分公司运营,疫情也并未影响全球业务开展。目前确实在进行非常细致的海外市场研究工作,包括产品和团队的准备,包括产品进入的计划,但是今年的确不是一个好时机。”

从他的话语中可以看出,进军海外对于蔚来而言或许只是时间问题,在此之前要做的还是做好周全准备。而在全年利润目标与产能方面,在电池成本能够进一步下降的背景下,他预计前者可以达到10%左右。

位于合肥的江淮蔚来制造基地,预计9月能达到单月4,500-5,000辆的全供应链产能。而就在上月,蔚来销量出现环比下滑,其官方给出的部分原因为洪水与设备更新造成该工厂停工五天所致。

此外,则是外界期待已久的“Baas车电分离”方案何时落地。据悉,蔚来方面已经获得了政府的认可,首辆不带电池的合规车辆也完成了认证工作,具体价格方案会在Q3季度正式公布。同时,该方案的实施将会进一步拉低蔚来车型的入门门槛。

最后,李斌透露在现阶段在产能仍有提升空间的情况下,还不准备推进“自建工厂”相关事宜。蔚来仍会保证一年一款新车的节奏,下一款车肯定为轿车。就此愈发期待今年在成都举行的NIO Day上究竟有何产品亮相,是否为此前就已推出的概念车ET7,还是更小尺寸的车型。

而在双积分层面,据悉蔚来2019年销量成功达到2万辆,随之累积了超10万积分,按照目前价格来看可以产生约1.2亿元的收入。目前,前者正在与部分主机厂洽谈,计划于Q3或Q4季度卖掉这些积分,以进一步提升毛利,但不会像特斯拉一样将其放至整车毛利率中。反观2020年,蔚来预计将获得约20万积分。

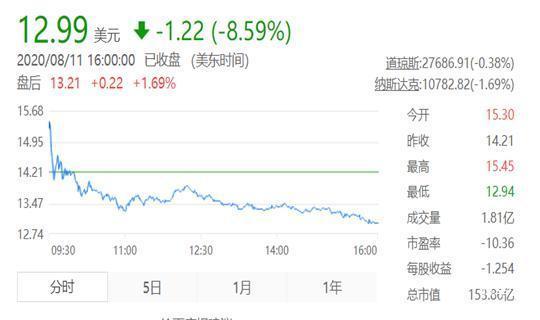

总之,随着Q2财报的出炉、电话会议的结束,可以感受到这家命运多舛的新势力车企早已驱散“水逆”,正式进入良性发展阶段。但是值得注意的是,较为欣慰的财报发布后,并未就此提升股价与市值。

截至当日美股收盘,其股价最终报收于12.99 美元,跌幅达到8.59%,总市值也下降到153.86亿美元。在这背后,或许也暗示着现阶段的蔚来虽然“底牌”正在变多,但是自身仍存“痛点”。

接下来,EC6的到来或许只能对销量进行十分有限的补充,所以预计Q3、Q4季度蔚来的交付量相比Q2季度不会有太大提升。而销量环比变化不大,进而导致其营收与毛利率的增长空间并未有想象中宽裕。

至于何时能够实现“量变”?或许还要等待那款纯电轿车的来临。并且不要忘记,国产版本的特斯拉Model Y也将于今年年末或明年年初正式进入“战场”,竞争对手的愈发强大,蔚来也需直面。

文/崔力文

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/122847

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号