0.4个百分点,虽然看似微不足道,但这意味着德系车与日系车在中国市场的交锋迎来了一个重要节点。

在刚刚过去的7月份,日系车国产车辆(不含进口车,但包括日系在华工厂出口车)新车批发销量超过了德系车,市场份额反超了大约0.4%,也就是不到七千辆的绝对值。

上一期日系车销量文章《日系车能战胜德系车?光凭丰田销量大涨23%还不够》里,我们指出如今德系车与日系车是拥趸最众的两大合资系别,这与美德日三个制造业顶级发达国家的产业重心相关。

自2012年以来,日系车被德系车取代了中国市场合资龙头的地位,如今是否能够反转?尤其是“懂车的年轻人都爱日系车”的论调日渐响起,更侧重均衡可靠的日式工匠精神,会击败代表高度精密的德系工程师风范么?

这并非仅从单一维度便可下结论的命题。

日系飙升,德系撕裂

无论是零售还是批发,日系车都在炎日炙烤的7月交出了一份令人艳羡的答卷。

以厂商发布的零售销量维度看,丰田、本田、日产和马自达四家在华销售的主流日本车企均在上个月实现同比增长,尤其是前三强悉数达成两位数增幅。

日系车2020年7月在华销量

丰田的19.1%略逊色于其6月的23%,但足以傲视一众海外大型车企,16.56万辆的销量如果能确保成为月均水平,则丰田可以实现在华年销量200万辆。主力车型里,卡罗拉零售销量略有下滑,而雷凌同比大涨19.4%至1.85万辆,RAV4同比飙升43.0%至1.73万辆。豪华品牌雷克萨斯以2.23万辆的成绩击败凯迪拉克,成为中国市场二线豪华品牌销量冠军,同比增幅高达38.6%。

前7个月累计销售91.87万辆,同比增长1.1%,尽管还没有突破百万大关,尽管1.1%只是微增,然而和大盘累计销量还未转正形成反差,丰田前7个月在华销量成绩仍旧能够使之引以为豪。

本田和日产分别同比增长17.8%和11.6%,相形之下,马自达的4.1%较为平淡。“销量绝对值越高,对应增速越高”,马太效应还在继续,销量仍旧在向头部车企集中。

如果只统计这四家车企,日系车上个月在华总销量为440,941辆,同比增长15.9%;累计销量2,499,720辆,8.1%的同比跌幅已经在各系别中算是不错的水平。

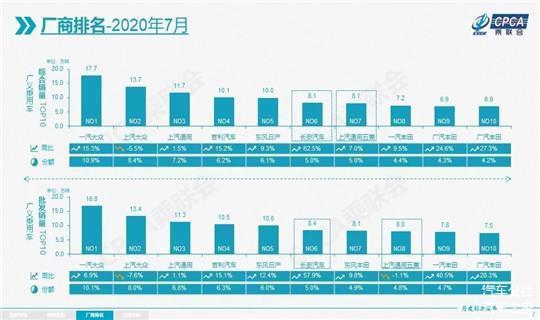

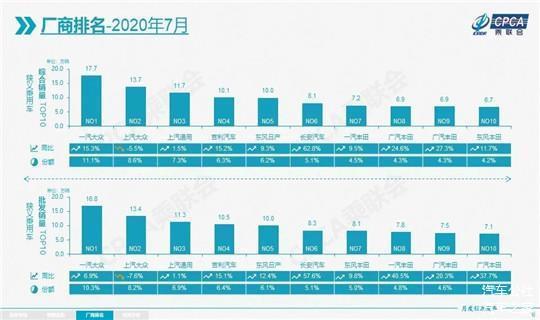

乘联会发布的批发销量同样也是日系车表现夺目。在狭义乘用车批发销量排名前十的车企中,东风本田、一汽丰田、广汽丰田和广汽本田垄断了后面四个席位。“两丰两本四田”占据十强榜单后半程,几乎是近一年以来的常态。而早前,这一带的名次多半是长安福特、北京现代、长城汽车、神龙汽车等争夺,如今日系车销量势头可见一斑。

相形之下,德系车便是喜忧参半。奔驰宝马奥迪等豪华品牌仍然高歌猛进,但斯柯达这样的弱势品牌则表现不佳;大众内部表现呈现冰火两重天态势,一汽-大众抟SUV势头一再吞并份额,而上汽大众则连丢城池。

以狭义乘用车批发销量判断,上汽大众跌落7.6%,是十强车企里唯一同比下滑者,一汽-大众(含奥迪和捷达品牌,不含进口车)则上涨6.9%,难怪上半年两者销量差距能够拉大到30万辆。

尽管仅仅一汽-大众7月销量就达到16.8万辆,超过了整个丰田在中国的销量,但这并没有妨碍日系车放下对德系车的追赶脚步。按照乘联会统计数据,日系车7月批发销量为43.03万辆,占狭义乘用车批发销量比重为26.3%,德系车则以42.37万辆占去25.9%。两厢对比,日系车以不到7千辆的销量在市场份额上反超德系车0.4个百分点。

上一次日系车在华销量高于德系车是什么时候?2011年。在2012年中日政治危机作用下,日系车市占率跌至19.17%,而德系车反超至21.70%。那么,日系车的粉丝是否可以欢呼雀跃在2020年战胜了德系车呢?

涨跌周期律

事情远没有那么简单。

首先,批发销量只是销售数字的统计口径之一,零售、上险数、上牌数依次更加贴近终端真实业绩。如果以零售销量来看,7月日系品牌零售销量为40.08万辆,份额25.1%,低于德系的27.3%(43.60万辆)。7月份德系消化库存较多,因此批发销量不如零售销量。

其次,在上一期我们就总结过,德系车和日系车在过去二十多年里,一直在中国市场交替领衔合资各系别。谁能够抓紧市场机遇,谁就能够在销量成绩上领跑。

第一个阶段是外资车企进入中国市场,合资初创的1.0时代,德系以先行者身份占得先机。大众汽车集团在第七任董事长卡尔·H·哈恩推动下,连续牵手上汽和一汽。当时中国私家车保有量才区区28.5万辆(上海大众正式投入运营的1985年),经济又拉开了高速增长的序幕,对车企来说自然“遍地是黄金”。

第二个阶段是过渡阶段,即从2001年入世之后,中国私家乘用车开始真正爆发。在2002年,德系车以40.39%的市场份额一骑绝尘,当时自主系别也才占据24.93%比重,而日系彼时仅占有15.24%。但随着东风日产等一批车企加入战局,2003年德系份额便跌至32.20%,而日系却攀升至20.53%。

第三个阶段是家用车升档阶段,日系车把握住了机会。分水岭是在2005年,这一年东风本田和东风日产拉开了连续数年销量同比翻倍的序幕,而桑塔纳家族(普桑和桑塔纳3000)对大众的支撑却减少了5万辆,这对当时年销量二三十万辆的上海大众来说不啻于当头一棒。因此,日系成功地攀升至25.08%,而德系却跌落20%大关,仅收于17.78%。

日系并未放松脚步,2006年,广汽丰田首款车型凯美瑞上市,挟早年进口佳美的势头又缔造了一代加价神车。到2008年,日系抵达了30.79%的峰值。此后由于刺激政策拉动了自主的发展,合资份额受到整体压缩。

第四个阶段是受到国际政治环境影响的阶段,2012年。全国各地此起彼伏的反日游行,给日系车在国内带来的创伤远高于上一年的3·11大地震。日系车市占率跌至19.17%,而德系车却反超至21.70%。后面的故事或许大家都很熟悉了,日系经过几年的复苏,陆续在2016年突破400万辆(含进口车)、2017年抵上整个大众在华销量(420万辆),而从2018年开始则重归20%以上。

如今要是将2020年开始划分新阶段,那么从周期变化来推断,更像是第二个过渡阶段,而非日系明显占优的第三个阶段。

德系的后招?

那么在走过具备过渡性质的第五个阶段,德系会宿命式地再度输给日系么?

这其实是需要从品牌战略和产品特征层面去考量的深度话题。我们说,日系车以其成熟度高、油耗低、可靠耐久性出色为特色,辅以部分日系品牌突出动力(如本田马自达)的技术标签,成功地吸引了大量中国消费者。

但作为汽车发祥地的德国,当真没有后招可出?

以适应中国市场对耐久性、可靠度的特征看,日系车如今受到更多消费者的追捧,存在其合理性。但德系车在高端产品方面的绝对优势地位,又意味着日系即便可能在销量上挑战德系,也很难在利润和品牌高度上颠覆后者地位。而品牌溢价和利润带来的现金,又恰恰是下一轮企业发力的必备条件。

不看德系豪华车,仅看大众汽车品牌,是不是“买菜车必然输给日系”?恐怕也未必。在大众面前,是一个“押宝未来、松手现在”的赌局。业界人尽皆知,汽车未来发展方向是“新四化”为代表,电气化方面,大众已经ALL-IN纯电动,而串联起电气化和智能化网联化的电子架构,则是大众乃至整个德系豪赌明天的体现。

谈到汽车电子架构,可能多数对汽车略知一二者都会想到特斯拉。“率先采用域控制器”、“线缆总长度从传统车的XX公里缩短到100米”……无数神奇的描述将特斯拉刻画成未来化、前沿化的科技领军者。但实际上,德系在这一领域所下功夫已经超越了特斯拉。

以宝马新一代系统作为例子,电子架构包括三个域控制器:一个BDC车身域控制器,一个第五代MGU座舱域控制器,一个选装的ADAS域控制器。看起来似乎有点像特斯拉Model 3——一个中央计算模块CCM和两个车身模块BCM。但是特斯拉在子系统标准、器件方面其实已经渐显落后,比如车载娱乐系统的EAVB系统,还是2012年取消的那个版本,宝马用的恰恰是取消EAVB后替代的TSN,支持802.1AS精准时间同步协议。宝马在内不少品牌底盘用Flexray总线,特斯拉还是CAN。ESP/DSC执行器,宝马用的是大陆MK-C1,相当于凯迪拉克(XT4之后的车型)、比亚迪汉使用的博世IPB升级版执行器,Model 3还是上一代的iBooster。

从架构阶段来看,特斯拉是单以太网域控制器的整合阶段,奔驰宝马是多以太网域控制器(中央化)阶段,大众MEB和PPE平台是最高的Vehicle computer阶段,OCU保持永远在线。当然,技术跨度太大,也是MEB平台车型目前还受困于软件故障的原因之一。

日系车呢?一方面,车机落后以及自动驾驶/驾驶辅助寂寂无名,正是日系车的短板。另一方面,这也是为什么丰田章男一定要建立TRI-AD这样的先进技术研究部门的原因,哪怕这一轮日系车能够凭借精细、够用、高效率取胜,下一轮更大幅度的跨越,也要提防德系和美系的汹涌浪潮。

更为重要的是,电子架构层级等行业标准,正是博世、西门子等德国企业所划定。在汽车的未来形态里,如果突然大众奔驰宝马发力,取得对日系车的优势,也并不足为奇。

上周对比高尔夫8和思域,笔者曾经总结说:同样都是贡献于品牌力的感性车,大众寄望于变革,本田押宝在坚守。无论哪种道路,都需要以承担相应的风险为代价,去寻找属于自己的红利。这种哲学已经渗透到整个大众和本田品牌中,甚至是德系和日系的宗旨——前者更趋激进,后者更趋保守。

在德系和日系龙争虎斗的背后,其实是攻与守两种哲学思想在逐鹿中原。而中国自主品牌能不能“降龙伏虎、攻守兼备”?是否可以兼顾把握今天和憧憬明天?那恐怕是整个行业如今的最大期待。

文/Maraapunisaurus

---------------------------------------------------------------------------

【微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。】

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/122844

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号