2020年的夏天,不是乐队的夏天。

蔚来(NYSE:NIO)融资,理想(NASDAQ:LI)上市,小鹏跃跃欲试冲击IPO。没有利润,市值却都直逼千亿人民币,再硬核的摇滚明星,也躁不过李斌、李想跟何小鹏。

接着奏乐接着舞?不存在的。市场留给新势力证明自己的时间窗口只剩2年。

汽车作为最大的单一消费品,从来都是群雄逐鹿。

新能源汽车开始逐步取代传统的燃油车,嗅到百年变局的各大势力,在近几年开始轮番表演,让人不禁联想到10年前智能手机的风起云涌。

我们可以把新能源汽车行业参与者分为三种类型:

特斯拉显然已建立起品牌效应,产业链也基本成型,预计2020年全球出货量将达到50万辆。而终于得到资本市场认可的特斯拉,市值已超过2700亿美元,地位就像当年智能手机的苹果(NASDAQ:AAPL)。

其中最有实力且最为积极的是德国大众。大众最新的规划里提出,截至2029年:①推出75款纯电动车与60款混合动力车;②累计销售2600万辆纯电动车。国内较早转型传统车企的则就是比亚迪(SZ:002594)。

由于造车是一个极其烧钱的过程,因此经过这几年的淘汰优化,仍然存活的企业不多。国内比较有代表性还剩下蔚来、小鹏、刚刚美股上市的理想、云度、威马、零跑等。

在这场三国杀里,截至2020年当下,造车新势力比市场想象的更加顽强。

【1】比想象的顽强

2020年年初,特斯拉中国上海工厂提前落成,model 3产能爬坡顺利。

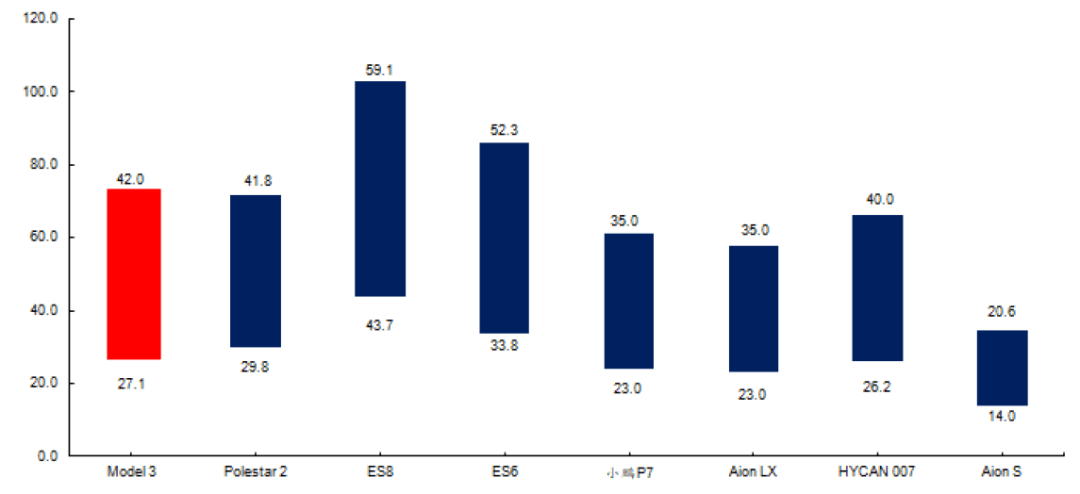

早在2019年,市场就开始担忧国产版的特斯拉成本大幅下降带来售价的下调。如市场所料,国产版特斯拉价格一路下降,低配版已下探到30万元,价格带和蔚来、小鹏等车型直接重叠。

面对性能和品牌认知力突出的特斯拉,市场曾预判将给呵护下长大的国内新能源汽车品牌当头棒喝。

▲图1:国产Model 3与国内主要新能源车型补贴后价格区间(单位:万元人民币)

资料来源:汽车之家,国信证券

市场担心的逻辑在于,本就没有资金实力、没有自己工厂的造车新势力,将首当其冲沦陷。然而事实是,经过最近半年多直接竞争,新势力顽强程度远高于市场预期。

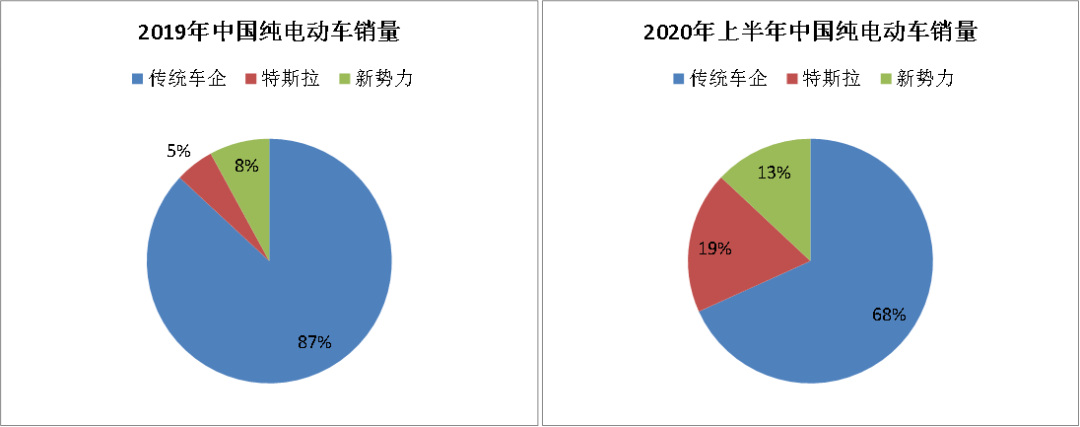

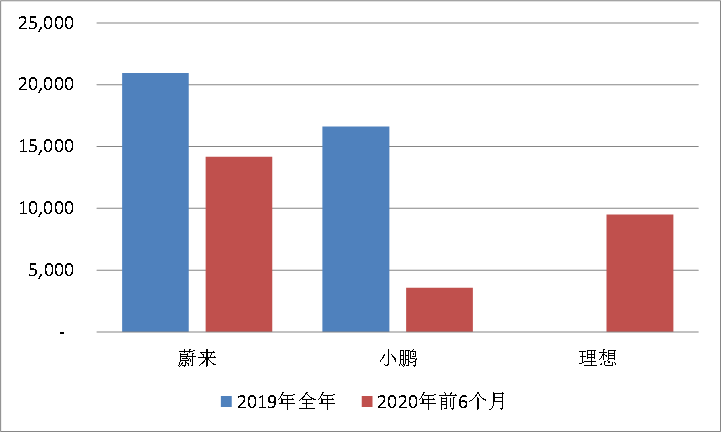

我们以纯电动车销量为例,根据乘联会口径数据,2019年,国内造车新势力合计销量7.2万辆,市场份额8%,特斯拉国产+进口在国内彼时的市场份额为5%;

2020年前6个月,特斯拉如期实现高增长,在国内销量达到近5万辆,其中4.6万辆均为国产版的model3,市场份额快速提升到19%;

但出乎意料的是,造车新势力合计出货量达到了3.4万辆,市场份额提升到13%,其中蔚来1.4万辆、威马0.8万辆、小鹏0.4万辆,位列新势力前三甲。

▲图2:国内市场纯电动汽车市场销量份额 资料来源:乘联会

【2】 起死回生的蔚来

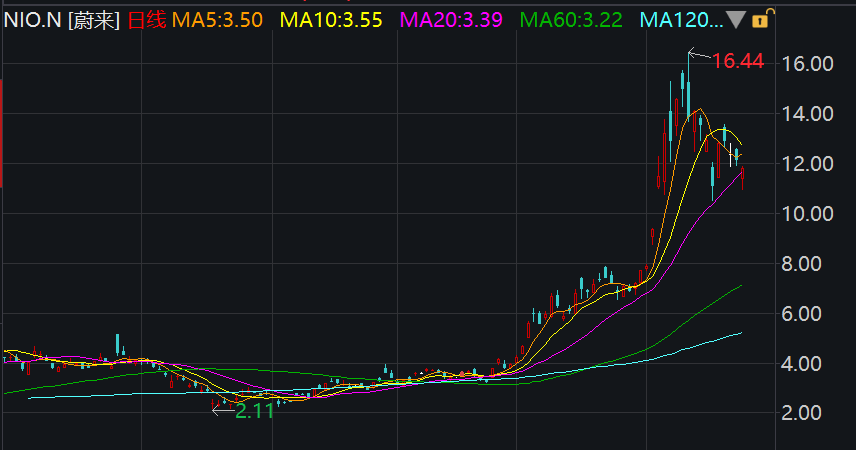

2019年下半年时,蔚来汽车的中报显示在手现金仅剩35亿元。这对于彼时年亏损超100亿元的蔚来来说,似乎没有未来。

且2019年蔚来全年新能源汽车销量仅2.1万辆,融资不顺加上出货量不及预期,市场担忧蔚来会成为下一个倒掉的造车新势力。

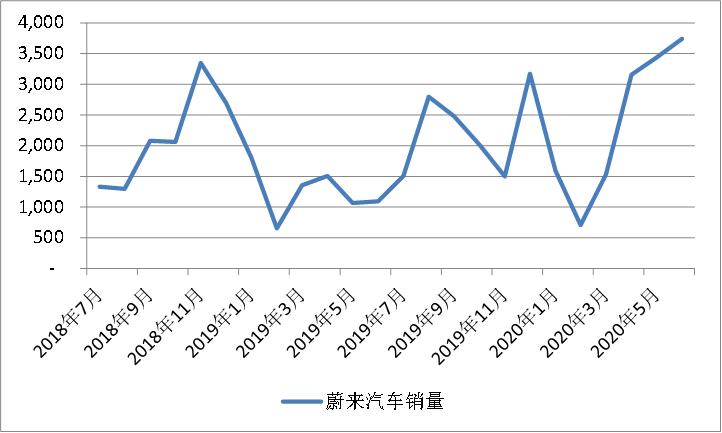

2020疫情恢复后至今,凭借ES6热销和新款ES8放量,尤其是在今年的5月、6月、7月,交付产品3436辆、3740辆和3533辆,连续两个月创下月度新高。ES6上半年也成为最畅销的新能源SUV车型,销量达到11,711辆。

此外,近期合计拿到113亿元融资后,蔚来起死回生。

解决了2019年市场最大的两个担忧后,蔚来半年内的股价从最低的2.1美元,最高上涨到16.4美元。作为国内造车新势力的头羊,显然资本市场给了足够的期待和鼓励。

▲图3:蔚来汽车月度销量连续创新高 资料来源:公司公告

▲图4:年初以来蔚来股价快速上涨 资料来源:Wind

随着造车新势力并未如市场预期的那么不堪一击,以及具备巨大整车制造优势的传统车企加速押注新能源汽车,这个行业三大势力的角逐将愈演愈烈。特斯拉、传统车企、新势力大有三分天下的趋势。

虽然到底鹿死谁手仍很难预料,但我们可以找到跟踪这些势力的核心要素。

如果用苛刻的财务分析去看这些新势力的造车企业,显然一文不值,反而落入研究公司的“教条主义”误区。笔者认为,在现阶段,有4个维度的竞争力比较,将成为预判哪家造车新势力会脱颖而出的关键。

【1】 持续的资金支持

造车由于涉及到巨大的资本开支,尤其是造车新势力还需要巨大的研发和营销投入,能否顺畅的融资成为生死符。

我们现在观察到,头部的新势力企业,融资渠道仍比较通畅,而第二梯队则逐渐淡出视线,可以判断未来国内造车新势力将只剩下少数几个玩家。

今年以来,蔚来、小鹏、理想都有大额融资,短期看都将不会为钱所困:

蔚来:在4月底和合肥建设投资等战略投资者签署最终投资协议,战略投资者和蔚来汽车分别向蔚来中国合计投资112.6亿元,按照单月6亿元费用支出估计,这次融资可以解决公司未来18个月的需求。

小鹏:2019年11月刚完成C轮4亿美元融资小鹏汽车,2020年7月,据称又完成了C+轮近两笔合计8亿美元融资。同时,还传出8月将赴美股上市的消息。

理想:2020年6月24日,理想汽车公告称已完成5.5亿美元D轮融资,7月31日美股上市后,又拿到了11亿美元左右的IPO融资。

【2】 销量放量

即使是行业的领导品牌特斯拉,也只是最近几个季度才实现微利,国内的造车新势力起步更晚,盈利还遥遥无期。

因为资本市场倾向于用市值/销量的方法给公司估值,为了获得源源不断的资金,造车新势力们必须快速证明自己能够大规模放量。

前文论述到,蔚来近半年出货趋势挺喜人,理想凭借增程式SUV的理性ONE车型,上市半年取得近1万辆的销售表现,也是可圈可点。而小鹏则由于P7受到model3等车型的直接竞争表现一般。

同时需要特别指出的一点是,主流外资车企全新电动平台量产将在2021-23年,因此可能市场为新势力留下的时间窗口最多只有2年。已经解决融资后顾之忧的新势力头部企业,将迎来销量的大考,概念造车的时代已经过去。

▲图5:造车新势力代表企业汽车销量 资料来源:乘联会

▲图6:传统汽车新能源平台投产规划 资料来源:汽车之家、搜狐汽车

【3】 战略选择

前两个要素是偏短期的,接下来要讨论的是两个中长期要素,分别为战略选择和产品力。

传统车企由于坐拥燃油车现金牛业务,对于新能源汽车的投入总是扭扭捏捏。而没有历史包袱的新势力,虽然被揶揄为“PPT造车”,但在战略上的确具备更好的灵活性。

锦缎的研究人员认为,战略选择最为重要的就是错位竞争,必须在早期建立相对于特斯拉和传统车企的比较优势。

蔚来:作为国内最有资格和特斯拉竞争的新势力,蔚来的战略选择仍是差异化。ES6和ES8虽然价格带与国产版model 3重叠,但本身其系SUV版本,因此面对的客群重叠度相对低。

同时,蔚来是在车电分离方案中最为激进的一家,可能有一丝机会凭借运营优势构建更深护城河(关于换电模式,我们会在未来的报告里单独讨论)。

理想:最大的特点是技术路径差异。理想目前车型ONE选择增程式,这个方案被有人质疑为又有燃油系统、又有电池系统的两不像;但实际上,增程式是目前解决里程焦虑最好的技术路径。

理想汽车官方表示ONE可以实现NEDC综合工况续航里程800公里,市区工况续航里程或将超过1000公里。

当前市场流传的动力电池续航里程有望大幅提升说法,短时期还只是在专利证书上,尤其三元电池有着显性的成本制约现实因素。

因此,增程式可能很难成为主流,但是可能在这一细分市场为理想率先打开局面——而理想日后回归纯电动其实也是大概率的事件。

小鹏:软件投入最大,可能成为核心竞争力。今年4月份推出的小鹏P7为B级轿车,与model3与比亚迪等轿车直接竞争,但实际产品力一般,表现平淡。

但由于小鹏在自动驾驶领域投入比较多,其中智能驾驶采用最先进芯片技术,叠加前期自动泊车/高速自动驾驶为主要卖点,硬件实力一般的小鹏仍有错位竞争的可能。

另外,相对于特斯拉而言,本土的造车新势力都具有一个相对的竞争优势,就是售后服务非常好,这也将有助于形成客户粘性,尤其是这场比拼是一个长跑,特斯拉的服务短板有可能造成一定的客群流失。

【4】产品力

产品力是市场讨论较少的一点。

因为对于渗透早期的产品,主要客群仍主要是尝鲜者,对于产品容忍度较高,但参照10年前的智能手机行业,尽管早期存在诸多基本性能的问题,但随着行业的成熟,产品性能将成为最为重要的竞争力。

此外,对于新能源汽车来说,其与智能手机行业最大的一点不同在于,传统车企并不会被替代掉。

之所以形成这样的判断,主要有两个原因:

1. 传统车企如大众、丰田等拥有雄厚的资金实力,造车成本也是全球最低,并不具备后发劣势;

2. 新能源汽车产业链的核心技术围绕电池,而电池技术主要掌握在宁德时代、LG、松下这样的电池厂手中,因此很难靠闭环生态圈淘汰竞争对手。

在这一假设前提下,随着传统车企加速切入新能源汽车领域,可以判断的是传统车企的品控一定将成为其巨大的竞争优势。随着新能源汽车的渗透率从目前的不足5%上升到30%,大众消费者必然会非常重视安全、性价比、可靠性、品控等。

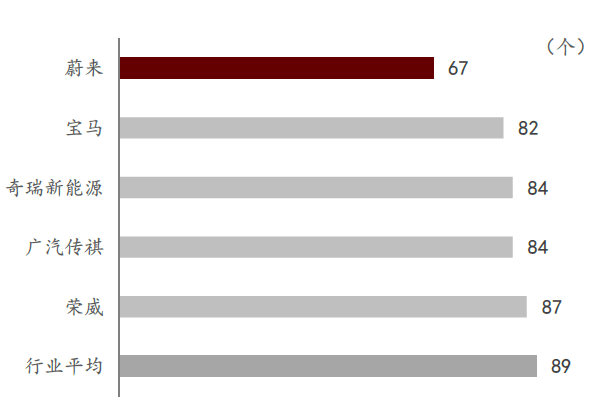

国内造车新势力基本造车环节靠外包,制造工艺积累时间偏短,即使目前炙手可热的特斯拉也有产品力的问题,比如model Y在海外评价很低,还面临因被质疑“粗制滥造”而被起诉的风险。

因此造车新势力,在基本都尚未拥有自己工厂的背景下,必须要面对的一个问题是:大众、丰田等传统车企的快速转型,可能会形成制造能力的降维打击;且随着产品的放量,产品力将成为一个不得不花重金解决的问题。

▲图7:2019中国新能源汽车分品牌,每百辆车问题数 资料来源:JD P ower

代入知识产权竞争视角观察蔚来、理想与小鹏的产品力,可以看出它们都很努力,不仅在软件系统上最为发力,也执著于在三电系统、技术工艺上的深造,在非动力电池的其他核心部件上都有垂直一体化的自主预期。

尤其蔚来,过去三年在专利壁垒构建上呈现了爆发的趋势,全球专利申请量超过3500件,其中包括申请在内的发明专利占到2/3以上。

不过逐件阅读来看,新势力的专利“暴兵”能力还处于“暴小兵”的阶段,在技术结构和代际水平仍有相当长的路要走。目前在新能源领域,顶级的专利族价值以百亿计,新势力还摸不到这个门槛。

最后说几个细节:理想早期的基础核心专利都受让于北汽福田等,蔚来的换电情结主要来自成本控制及与电池厂意志的合谋,小鹏则相对在三电领域核心专利技术短板最大。

来源:锦缎

作者:海星

本文地址:https://www.d1ev.com/news/qiye/121978

以上内容转载自锦缎,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号