这波的竞争更加复杂,有磷酸铁锂电池的复兴,还有固态电池的虎视眈眈。所以,任何一家动力电池企业都可能成为“前浪”。任何掉以轻心都将是致命的。

这波的竞争更加复杂,有磷酸铁锂电池的复兴,还有固态电池的虎视眈眈。所以,任何一家动力电池企业都可能成为“前浪”。任何掉以轻心都将是致命的。

动力电池企业成为德系车企争夺的对象,是上半年众目之焦点。从大众集团斥资90亿元成为国轩高科第一大股东,到戴姆勒以9亿元拿下孚能科技3%股份。

日系车企里面,本田则以37亿元入股宁德时代1%股份。这也是本田继去年2月与之敲定56GWh合作订单之后又一个大动作。

这一系列的争夺,从最初的电池类型之争蔓延到如今的供应链上端电池企业之争,很明显,2021年将成为纯电动车全面厮杀的开端。而从供应链的需求看,由于动力电池企业集中度的提高,技术实力强、具备国际化视野的中国动力电池企业参与国际市场运作的可能性增大。

这已经不单纯是供应关系层面的问题,实际上,通过资本战略入股甚至收购的方式,跟上一轮动力电池企业争夺锂矿资源,是一个道理。好戏刚刚开场。

争夺的背后

既然打仗,有枪没子弹肯定不行。同样,既然都要电动化,如果电池供应卡住了,也要玩完。所以,这场电池企业争夺战是明摆的事实。

不过,我们也要看到这场争夺战幕后的背景。比如,像宁德时代这样占据半壁江山的龙头,至少没有哪家能啃得动,所以参股为主。很多车企的做法,都是首先锁定宁德时代作为核心供应商,然后找“备胎”。

戴姆勒参股的孚能科技,在软包锂电池国内出货量方面,据称2017~2019年都是业内第一。而且,其目前量产的电芯能量密度已达285Wh/kg,系统能量密度将突破200Wh/kg,不过,软包电池在2020年上半年的装机量中只占到4.8%,比起方壳电池来还是属于小众。所以,戴姆勒选择孚能,相对比较另类。

大众除了宁德时代和国轩高科,然后选择了万向一二三作为在华合作的第三家动力电池供应商,根据财联社的报道,还下了价值超过百亿元的大单。能通过大众的认证,也表明万向一二三的技术过关。

“纯电动汽车方面,2025年集团在亚洲市场对动力电池的总需求量将达到150GWh。为满足这一需求,在中国,我们至少需要2~4家电池供应商的支持。”这是7月17日大众汽车集团(中国)CEO冯思瀚透露的信息。

而亿纬锂能收到了华晨宝马的电池供应商定点信,意味着将成为宝马在中国市场的第二家电池供应商。这也是宝马坐拥宁德时代、三星SDI和瑞典Northvolt三家电池供应商后的第四家。而同时,Northvolt也是大众欧洲的电池供应商。

据东吴证券预测,宝马集团2020年、2021年、2025年电动车销量分别16万辆、28万辆、73万辆,对应电池需求11GWh、15GWh、38GWh。按照宝马制定的电动化转型路线,到2023年,宝马将向全球市场提供25款新能源车型,其中超过一半将是纯电动车。而在此之前,宝马将在2021年前推出第五代动力电池,并在2030年将电池能量密度翻一番,纯电续航里程也要实现翻倍。总的来说,宝马的战略还是比较激进的。

而我们从排名前十的动力电池企业来看,或多或少都与各大车企已经实现了“联姻”。这也是竞争白热化的开始。

电动车的竞争才开始

紧锣密鼓的供应链布局背后,我们应该通过慧眼看明白,接下来就是纯电动车的残酷竞争。目前的市场,只是开胃菜而已。

实际上,2021~2023年,将迎来外资车企纯电动车的密集投放。经过自主品牌和特斯拉的轮番热场,市场培育期过后,合资车企们会正式进场。

7月,作为纯电动领域主打车型的宝马iX3首发,并且将在华晨宝马沈阳铁西工厂生产,进而出口全球,已经是非常明显的信号。而奔驰基于EVA-1体系架构的EQC去年年底已经上市,第二代也将于2022年以纯电平台车型归来。

除了豪华品牌,接下来的10月份,大众在中国的首款MEB平台车型ID.4也将正式亮相。而且,按照其2025年的规划,有100万辆基于MEB平台的电动车都将在中国生产。此外,基于通用BEV3平台、现代E-GMP平台等一系列纯电动主力车型都已经摩拳擦掌走向中国市场。

而国内市场早就以特斯拉上海工厂投产Model 3为标志,纯电动车的竞争进入了新的阶段。30万元的门槛关不住特斯拉,“狼”真的来了,而且后面跟着一群。在短续航版Model 3换用宁德时代LEP电池后即将于8月亮相,价格又将下压到24~25万元的“真香”,继续“降维”打击。

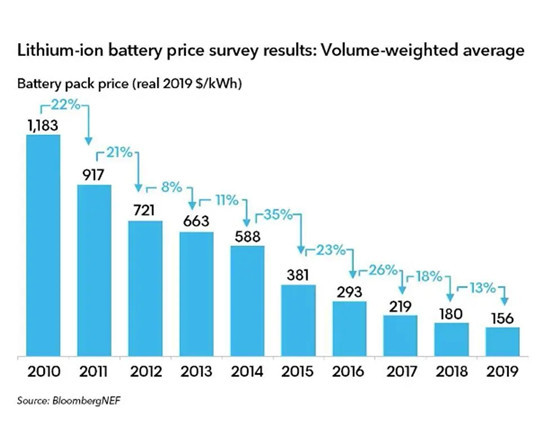

当然,推动这些车企转型的背后,是动力电池电芯的成本正在快速下降,且下跌速度超过预期,平价临界点有望提前。根据彭博新能源的统计,2020年动力电池系统价格已降至135$/kWh,较2010年下降88%。BNEF此前预测的电动车与燃油车平价临界点是2025年低于100$/kWh。但其已将目标下调至87$/kWh。而且,中国市场价格为全球最低。

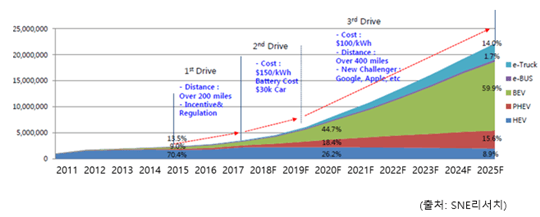

目前行业的普遍看法是,2023年中国将会迎来电动化市场全面爆发的转折点,到2025年市场将进入快速发展壮大期。现在看来,因为“技术爆炸”的可能性,正在提前。从这些情况来看,除了动力电池企业要做好准备,重要的是,我们的自主车企们做好准备了吗?

未来的需求

除了车企参与供应链的动作,整个动力电池的行业格局正在发生怎样的改变呢?我们来看看。

彭博社曾经报道,根据市场研究公司SNE Research的数据预测,到2023年,全球电动汽车对动力电池的需求预计为406GWh,而动力电池供应预计为335GWh,缺口约18%。到2025年这种情况预计将恶化,供应短缺约40%。看起来,对于动力电池企业是绝大的利好。

相应的,国内动力电池企业也是风起云涌。工商信息显示,目前我国动力电池相关企业已经达到1.3万家,其中广东省以超过3500家企业数量排名第1。此外,2018年、2019年连续2年相关企业注册量接近3000家,光今年上半年企业就新增1227家。不过,这其中大多数都是小企业。

如此汹涌的浪潮,其实,反而让记者嗅到了如同上半年“口罩”生产一窝蜂般的危险气息。根据相关统计的全球主要电池产能情况,2019年全球动力电池产能403GWh,而产能利用率仅为32.94%。一边产能利用率低,一边有缺口还要扩产,分布率非常不均衡。

体现在国内企业上,是宁德时代、比亚迪两大巨头的第一梯队,以及国轩高科、中航锂电、亿纬锂能、万向一二三等第二梯队企业。当然,中国锂电产业链已经占据全球超7成市场份额,这是好事。不过,我们也看到,随着全面开放的来临,全球竞争的激烈程度正在提升。

目前动力电池行业参与者主要集中在中国、日本和韩国。根据SNE Research统计,2019年全球前十动力电池企业出货量为101.4GWh,占全球动力电池出货量的86.9%,市场集中度进一步提升,其中排名前三名分别为宁德时代、松下电器及LG化学。

而从今年上半年的情况来看,今年1~5月,LG化学在Model 3 、雷诺Zoe和奥迪e-tron等车型的推动下,动力电池出货量增长超70%,达到7.8GWh,以24.2%的市场占有率成为动力电池市场装机量冠军。而宁德时代则以22.3%的市占率掉到了第二,松下以21.4%位居第三。

重要的是,LG化学还在近期表示,“目前已经积压价值150 万亿韩元(约1250 亿美元)的订单,这将使我们在未来5年保持忙碌状态。”也就是说,至少五年之内LG化学能保持稳定的增长速度。相对而言,记者在近期与一家车企接触时得到的信息是,宁德时代的产能其实是过剩的。

虽然未来需求可期,但随着之前动力电池“白名单”的取消,加上前面所说的合资品牌的大规模进入,行业开放的必然趋势推动着动力电池产业格局的第二波竞争开始。而这波的竞争更加复杂,有磷酸铁锂电池的复兴,还有固态电池的虎视眈眈。所以,任何一家动力电池企业都可能成为“前浪”。任何掉以轻心都将是致命的。

(本文来自于盖世汽车网)

来源:盖世汽车网

本文地址:https://www.d1ev.com/news/qiye/121569

以上内容转载自盖世汽车网,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号