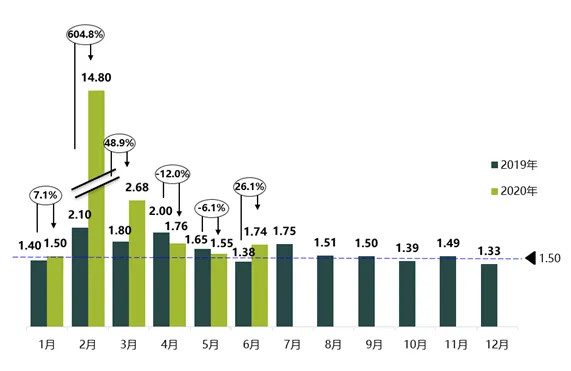

7月8日,中国汽车流通协会发布2020年6月份“汽车经销商库存”调查结果:6月份汽车经销商综合库存系数为1.74,同比上升26.1%,环比上升12.3%,库存水平位于警戒线以上。

一、6月库存系数同环比双增

图1 2019-2020年月度汽车经销商库存系数

在库存系数连续2个月回落后,首次出现反弹,6月库存系数同环比双增长。主要由于4、5月份的各类活动和政策补贴等举措刺激消费,透支市场需求。去年同期国五车去库存,拉低基数,也是库存系数同比增长的原因之一。此外也受到传统淡季、市场需求不足、高温降雨等天气的影响,经销商降价促销,仍出现集客下滑、成交率下降、销量增幅放缓等现象,厂家批售持续,经销商库存当量高,库存压力加大。

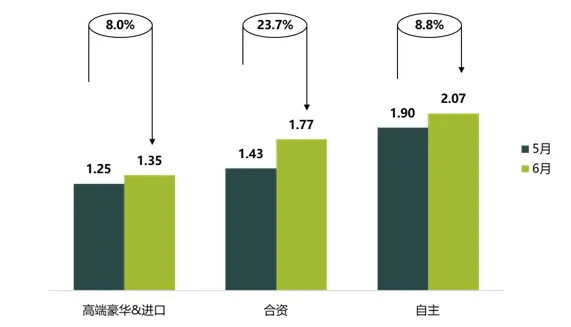

二、高端豪华&进口品牌、合资品牌及自主品牌库存系数环比上升

图2 高端豪华&进口、合资、自主汽车品牌库存系数

高端豪华&进口品牌、合资品牌及自主品牌库存系数环比上升。高端豪华&进口品牌库存系数为1.35,环比上升8.0%;合资品牌库存系数为1.77,环比上升23.7%;自主品牌库存系数为2.07,环比上升8.8%。

受全球疫情影响,海外工厂复工时间较晚,豪华品牌部分车型出现货源不足、交货时间延长,部分消费者持币观望,再加上终端优惠刺激消费释放,豪华品牌销量降幅不大,库存压力处于合理范围内。合资品牌新车上市集中爆发,价格也进一步下探,消费升级下同时挤压自主品牌市场,高低分化进一步加剧,再加上厂家压库力度持续加大、促销政策有所回收,库存压力双双增加。

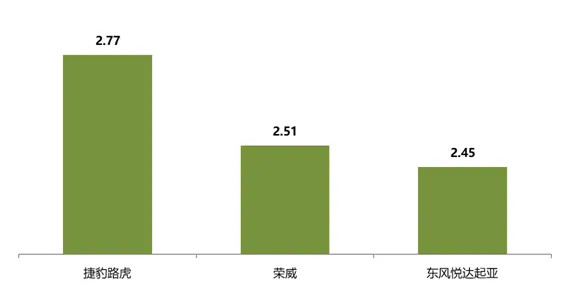

三、6月份库存深度最高的品牌

图3 库存深度最高品牌

6月,库存深度超过2个月的品牌有14个,其中库存深度最高的3个为:捷豹路虎、荣威、东风悦达起亚。

四、谨慎预期7月份市场需求 合理控制库存

调查显示,市场透支持续,五六月份的车展和促销活动扰乱了汽车市场销售节奏和价格。随着7月的新车集中上市、车展活动启动,再加上部分地区新一轮刺激政策的出台,推动销量增长,但天气逐渐炎热,消费者到店率将会继续下降,同时传统淡季影响仍在,7月难以延续五六月增速表现,市场需求下降,经销商的经营压力依然很大,预计7月市场环比回落,由于去年国五车清库基数低,同比或接近去年同期。

中国汽车流通协会建议,在后疫情时期,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。

来源:中国汽车流通协会

本文地址:https://www.d1ev.com/news/qiye/119933

以上内容转载自中国汽车流通协会,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号