本月初,国内几大车企特别是上市公司相继公布了各自2019年度的财务报表,仅从营收利润两项指标直观来看,一些数据的确值得玩味。

去年是国内乘用车市场自2018年下半年增速放缓自下滑以来首个完整的财年,狭义乘用车惨遭滑铁卢,整体市场环境哀鸿遍野,没有一家的日子好过,12家上市车企营收、利润悉数下滑,用事实印证了“过去十年最差一年”的预言。

从细节上,我们具体关注到长城、吉利两家车企上,近几年来,长城吉利一直被外界认为是争夺自主头牌的候选人,两者之间在汽车销售领域也是各有千秋。从财报呈现出的内容来看,同为千亿营收,吉利的利润却是长城的两倍。

虽然这一直观数据的被外界广泛引用,但是我们依然力求去探寻一下这背后到底是差在哪里了。

利润“迷局”

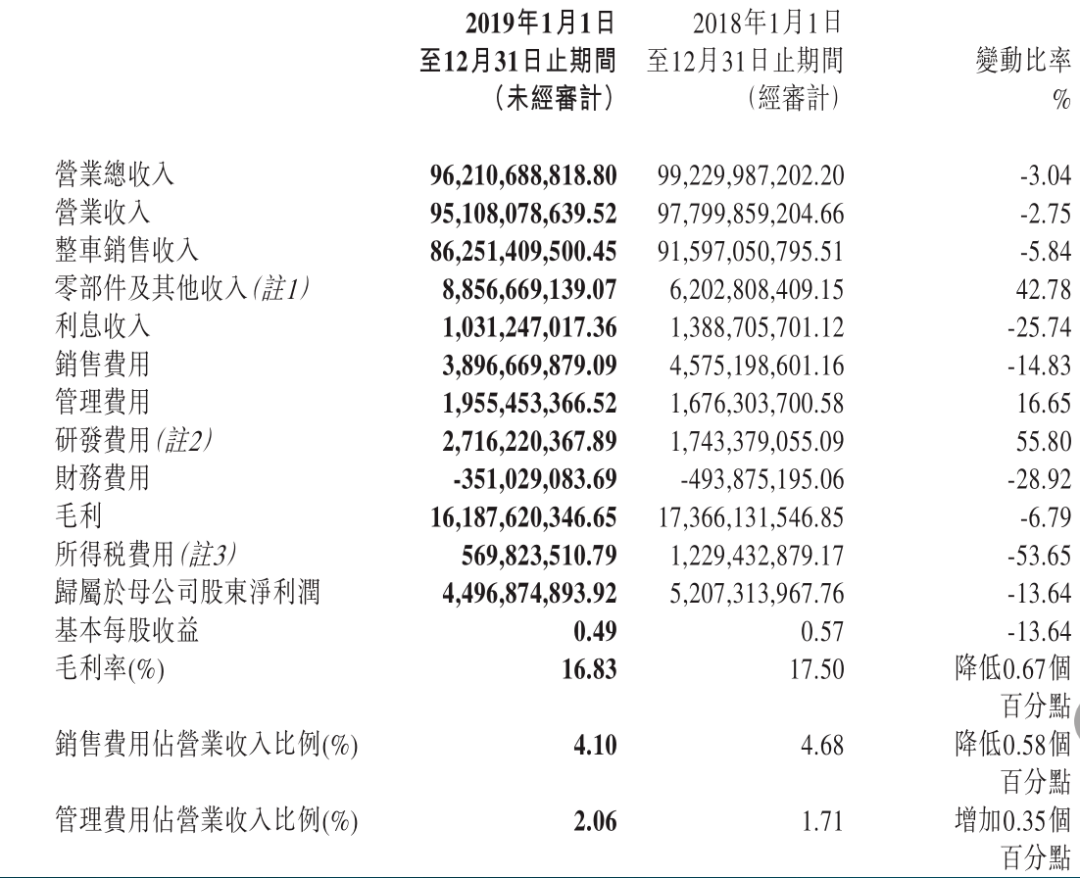

财报信息显示,长城汽车2019年的营业总收入为962.11亿元,同比下跌3.04%;净利润45.31亿元,同比下跌13.64%。

从大多数财务指标来看,长城汽车的2019年并不完美。总营收下跌之外,长城汽车整车销售收入也同比下跌5.84%,为862.51亿元;毛利也由2018年的173.66亿元降至161.88亿元,毛利率也由2018年的17.5%降至16.83%。

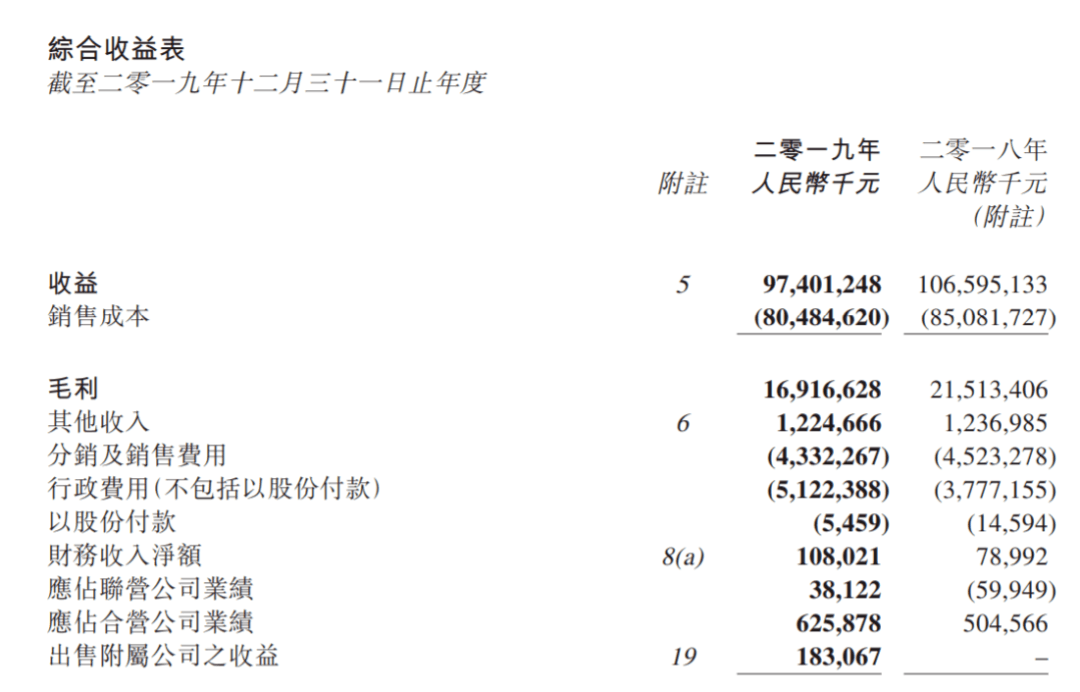

另外一边吉利汽车其实也没有好到哪去,2019全年吉利汽车营收974.01亿元,同比下降9%,净利润82.61亿元,同比下降35%,略低于市场预期的974.79亿元。在销售收入表现上甚至不及长城,仅为804.85亿元,但毛利比长城稍高为169.17亿元。

2019年,吉利汽车共计售出136万辆(含领克品牌),同比下跌9%,零售市场占有率上升至6.5%,比2018年增加0.3个百分点。过去一年,长城汽车销量为1,060,298辆,同比增长0.69%。

在汽车销量上吉利比长城要多出36万辆的基础上,两者营收情况大致相当,那么吉利又是如何怎么做到利润达到长城的两倍呢?

首先,在车辆的营业成本(含制造等)上,吉利却只比长城多花不到十亿。(吉利销售成本为804.85亿元,长城为796.84亿元)从这里可以看出,吉利确实比较省,至少在单车成本控制上要节约一些。

过去一年,长城汽车营业总成本进一步降低,销售费用仅为38.97亿元,相比去年同期大幅降低14.83%。

事实上,早在2017年,长城就开始大手笔的销售投入,2017年的财报,可以说是长城汽车12年来的最差财报。2017年长城汽车营业总收入为1,011.69亿元,归属于母公司所有者的净利润约人民币50.27亿元,同比减少 52.28%。

对于业绩同比下降的原因,长城汽车是这样解释的:公司通过购车摇红包等活动让利客户,对现有产品进行促销,影响了收入及毛利率水平。同时,公司通过网络类、电视类、户外类等媒体全方面进行品牌和产品推广,致使广告宣传费增幅较大。简而言之,就是产品降价、营销费用增加、研发费用增加,导致长城汽车在2017年收入微增,利润减半。

此后,吉利在财报表现上就一直以双倍利润的优势强于长城。但值得注意的是,吉利汽车在的分销及销售费用同样相当之高,仅在2019年便高达43.32亿元。

此时二者在收入支出上依然难分伯仲。

财报中的“猫腻”

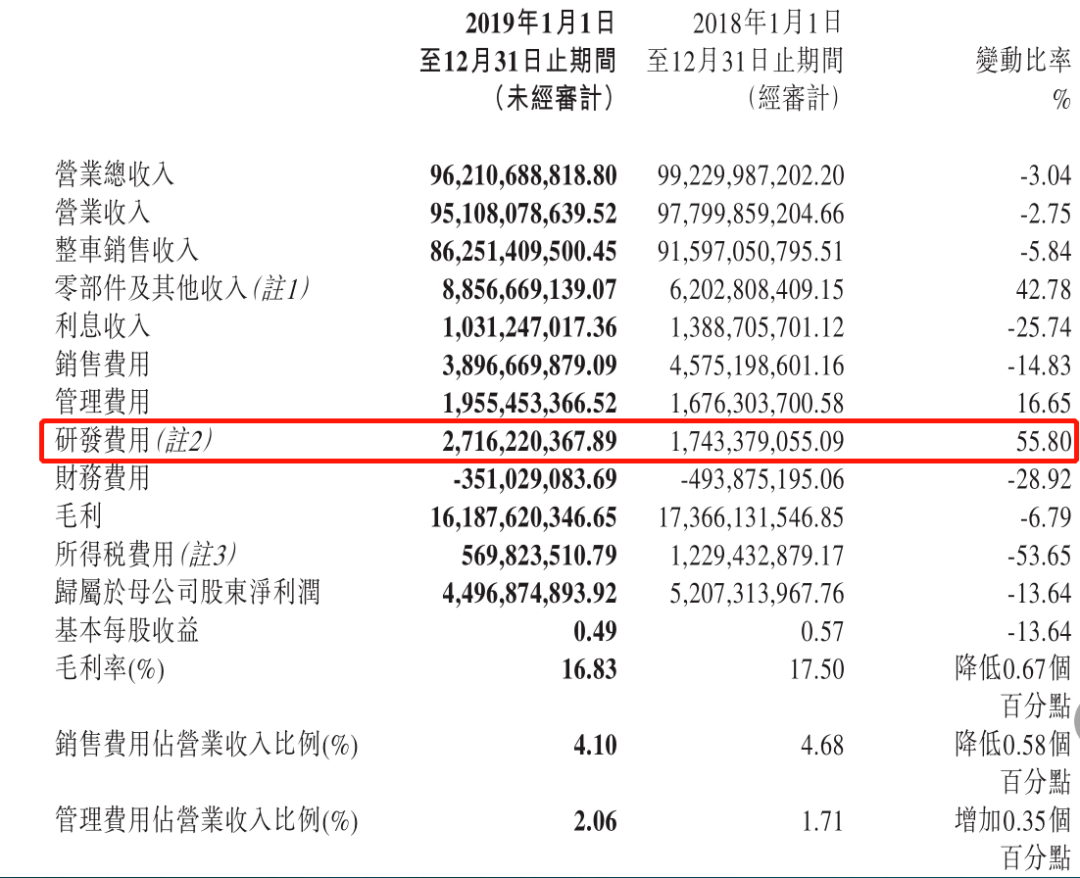

重点来了,长城汽车在2019年投入的研发费用高达27.16亿元,相比2018年的17.43亿元激增55.8%,这也是长城汽车一直以来“研发过度投入”的态度。

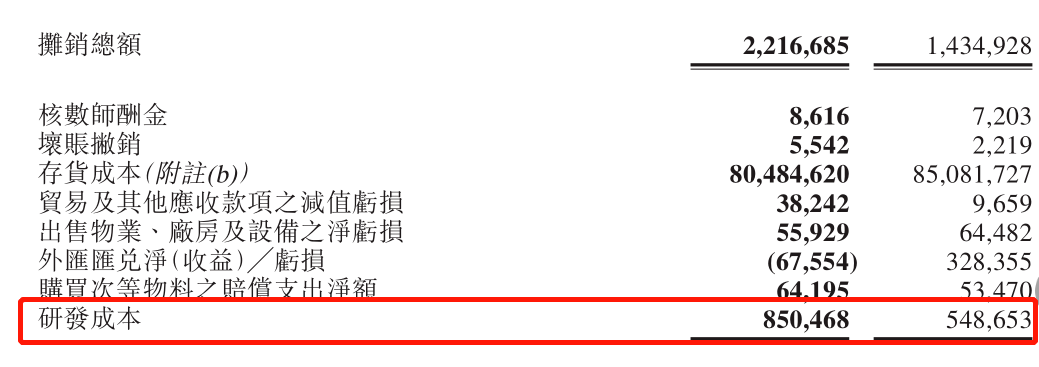

但实际上,吉利在研发投入上是要远多于长城。2019年吉利控股集团在研发方面投入的费用达到了30.67亿元,相比2018年的19.26亿元激增59%。这笔研发费用主要用于研发新车型、动力总成以及新能源汽车技术。

在分管公关的吉利集团副总裁杨学良的口径中,吉利控股集团的研发投入是56亿元,多出来的部分是包括对旗下一些合营公司(领克等)的投入。不管是吉利汽车还是合营公司,研发投入的费用都是从母公司吉利控股集团身上出的,而这笔费用并没有体现在上市公司吉利汽车的财报中。(财报显示研发成本仅为8.54亿)

可以肯定的是,吉利在财报表现上,从研发投入方面就比长城省出来了近20亿元,而这也正是吉利看上去比长城要赚钱得多的重要原因。

此外,在税收上,吉利也要比长城节省的多。2019年财年,长城汽车上缴税收共31.69亿元,而吉利汽车仅13.75亿元。

研发成本加上税收,吉利一共比长城节约了40.91亿元。而在净利润上,吉利只比长城多了37.3亿元。

在非经营性所得上,吉利旗下的联营公司及合营公司(领克等)贡献了6.64亿的利润,长城旗下的各零部件公司同样创造了5.43亿的收入,两者数据旗鼓相当的对手。

仅从汽车销售的角度上看,吉利长城卖车收入大致相当,并没有如同外界所说吉利要比长城多赚一倍钱的说法。只能说,在财报数据的呈现上,吉利要比长城汽车来的灵活得多。

2020是中国车市走向成熟的转折点

2019年,长城汽车海外市场总收入达到55.22亿元,同比劲增66.61%。海外营收的大幅增加自然离不开出口量的增加,长城汽车在2019年的出口量达到6.54万辆,同比增加44.93%。其中,皮卡车型全年出口1.75万辆,累计同比增长34.66%;SUV车型出口4.38万辆,同比增加57.62%。

仅在俄罗斯市场,长城汽车的营收便高达14.34亿元,相比2018年的3.98亿元有着质的飞跃。

2019年长城汽车俄罗斯图拉工厂便顺利投产,2020年初又签署了收购通用汽车印度塔里冈工厂的协议,加上东南亚的另外两个工厂,加速海外扩张的长城汽车已经在海外建立了三个整车制造基地。

2020年2月17日,长城汽车和通用汽车共同宣布,长城汽车将收购通用汽车的泰国罗勇府制造工厂。根据双方已签署的具有约束力的条款书,包括罗勇府汽车工厂和动力总成工厂在内的通用汽车泰国公司将移交给长城汽车,双方计划在2020年底完成交易和最终移交。

此外,近几年来长城汽车积极在“一带一路”参与国进行生产和研发领域布局,在马来西亚、厄瓜多尔、突尼斯、保加利亚等国均建立了KD工厂。

2019年吉利出口量累计达到5.8万辆,同比增长109%,在海外的品牌形象和影响力不断提升。从2005年5月,吉利汽车和马来西亚IGC集团在整车及CKD项目达成首次合作,吉利便开始了一条海外扩张之路。

2009年成功收购了澳大利亚自动变速器公司;2010年吉利从福特手中收购了沃尔沃轿车全部股权,上演“蛇吞象”年度大戏;2013年,吉利收购了英国锰铜出租车公司;2017年,浙江吉利控股集团正式收购宝腾汽车49.9%以及豪华跑车品牌路特斯51%的股权,代价是7.2亿人民币外加博越的知识产权,也顺利取得了在当地合理销售的渠道。

吉利也开始摸索出了自己的路径。在今年的业绩发布会上,吉利和沃尔沃对外宣布,双方将进行业务合并重组,组建一个更加强大的全球公司。

并初步将其2020年的销量目标定为141万辆(含领克品牌),较2019年总销量增加约4%。吉利控股集团总裁安聪慧在随后举行的线上业绩发布会中表示,基于目前经济形势,暂时不会调整销量目标。

从长城汽车来看,中国车企的出海已从卖产品上升为全球化竞争的战略。充分利用海外的创新中心、生产研发中心、营销中心等全球资源,与整车出口或者海外投资建厂相互配合,针对具体市场,制定具体的战术。

与魏建军相比,李书福更多的是通过收购“明星大牌”而实现“一箭多雕”。技术反哺、节省成本、打入国际市场、拓展业务。

无论是在汽车产业链层面,包括投资、生产、采购、销售及研发等主要环节的日益全球化,还是利用资本运载巨型汽车企业之间的大规模重组。中国两个代表性的民营企业已经是走在了全球化道路的最前沿。

2020年是市场更为惨淡的一年,关于他们的较量也远没有结束,也许在未来的某一天,在更大的舞台上,二者还将上演更多的故事。

来源:BusinessCars

本文地址:https://www.d1ev.com/news/qiye/113748

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号