一直高速增长的新能源汽车市场从今年下半年开始,也出现了行业降温的信号,一时间引发了各种唱衰的言论。其实对于新能源市场来说,它本身就处于一个由政策导向到需求导向的转变过程中,成本、性能等各方面问题需要不断优化。眼前的低潮需要我们理性看待,不盲目乐观或悲观,眼前的低潮正是促使新能源产业洗牌、蜕变发展的催化剂。

《车圈大数据》是什么?

《车圈大数据》是汽车之家面向行业端用户打造的栏目,特约汽车行业资深从业者执笔,从经济、数据角度分析汽车行业的大环境与热点事件,做有深度的汽车行业现象剖析。

本期行业评论员——墨柯,真锂研究CE0 兼首席分析师。在产研领域,墨柯主要以数据分析和经济学的眼光来研究产业发展,致力于寻找微观锂电产业、市场、技术之间的关系以及与宏观经济、国家政策等的内在联系,以求准确把握产业和技术发展脉络。

60s快速了解核心论点:

◆2019年新能源车市或出现零增长,因为下半年车辆获得补贴的上限额度远低于电池成本,在传统车市下滑的情况下,车企大力发展新能源汽车的动力不足。

◆2020年的新能源汽车还是政策主导,相对于2800万辆市场总额,200万万辆的占比不高,政府会通过出台刺激性政策,引发市场过度乐观情绪,达到目标。

◆新能源汽车市场大洗牌时代已经来临,明年市场竞争会更加激烈。

一、2019年新能源车市或出现零增长

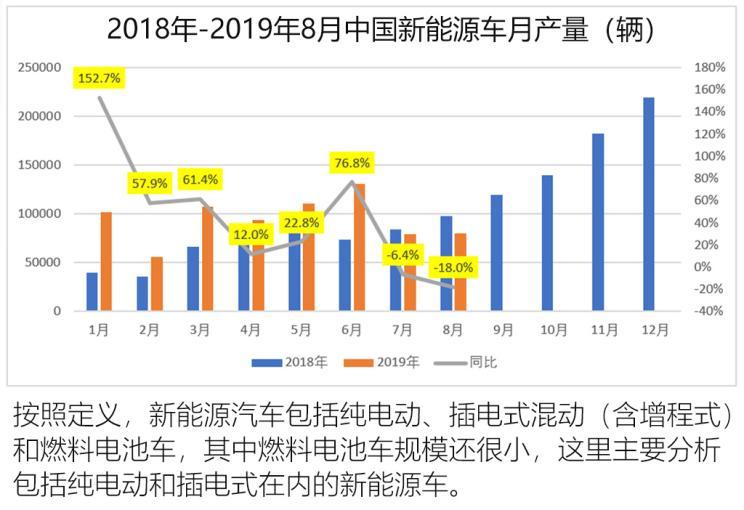

中国新能源车市从2014年开始高歌猛进,曾一度创下数倍增长的同比记录,即使在累积了一定量的基数之后,2018年也实现了同比增长超过60%的佳绩。但这种局面似乎难以为继,今年1-9月,新能源汽车总产量88.8万辆,虽然同比增长20.9%,但是7月、8月、9月同比均为负增长,且在加速下滑(2019年补贴政策正式实施的日期是6月25日),目前还看不到后3个月有明显复苏的迹象。

我曾在年初时预判今年中国新能源汽车可能会呈现零增长,逻辑很简单:目前阶段的中国新能源汽车市场是一个典型的政策市,当最核心的补贴政策有了大幅改变的时候,市场大概率会“生病”。之前补贴政策大致遵循着这样一条原则:补贴总额覆盖电池成本(指车企的电池采购成本)。今年这条原则明显被打破,以纯电动乘用车为例,2019年补贴政策下,车辆可能获补的上限额度远低于电池成本。

| EV乘用车平均每辆车补贴上限(万元/辆) | ||||||

按续航里程分 | 2016年 | 2017年 | 2018年 | 2019年 | ||

| 补贴上限 | 补贴上限 | 补贴上限 | 电池成本 | 补贴上限 | 电池成本 | |

100-150km | 5 | 3 | 0 | 1.70 | 0 | 0.84 |

| 150-200km | 9 | 5.4 | 2.25 | 2.38 | 0 | 2.48 |

200-250km | 9 | 5.4 | 3.6 | 2.59 | 0 | 2.32 |

250-300km | 11 | 6.6 | 5.1 | 3.91 | 1.8 | 2.78 |

300-400km | 11 | 6.6 | 6.75 | 5.44 | 1.8 | 4.11 |

400km以上 | 11 | 6.6 | 7.5 | 7.15 | 2.5 | 5.62 |

制表:汽车之家行业评论员 | ||||||

『注:此表关于2019年电池成本的核算数据,是通过7月份采集到的磷酸铁锂电池包0.85元/Wh和NCM523三元电池包1.05元/Wh数据以及两类电池的装机数据加权平均得来。8月以来电池价格有微降,大致是磷酸铁锂0.8元/Wh,NCM523三元电池1.0元/Wh。』

如果传统汽车市场势头良好,新能源汽车即便无利可图,车企可能还是会生产一些,毕竟这是未来确定的方向。但在传统汽车市场也下滑、都要照顾的情况下,车企眼前会有多大动力发展新能源汽车是很难说的。但不能完全排除增长的可能性,在政策市阶段,市场对政策的反应通常是过度的,如果政策明显不利,市场反应会过度悲观,反之则可能会过度乐观。如果接下来一段时间主管部门或更多的地方能出台一些刺激性政策(比如更多城市“有条件地”回归地补),那么本年度后两个月可能会有比较好的表现。

二、2020年可实现200万辆的产销目标,但2025年目标实现有难度

国务院在《节能与新能源汽车发展规划2012-2020》中明确提出2020年要实现200万辆的产销目标,相对于2800万辆的市场总盘子,200万辆的占比并不高。如果2020年还是政策市,当主管部门推出有足够吸引力的刺激性政策,依然会引发市场过度乐观的反应。

200万辆的“蛋糕”会怎么分?如果将电动汽车市场分为集团采购和私人购买这两大部分的话,个人认为2/3将依赖集团采购,1/3靠私人购买。2018年,私人购买新能源车的部分占比大概一半左右(约60万辆),今明两年的占比存在走低的可能。今年以来遭遇传统车市明显下滑、国5换国6等因素叠加,传统汽车价格明显下降,对新能源汽车会产生挤出效应,这种状况明年大概率会持续。

从不同车辆类别来看,这200万辆的产销目标中,纯电动乘用车可能会占到70%左右,插电式混动乘用车和以城区内物流车为主的纯电动专用车占比都会在10-15%之间,纯电动客车5%以内。个人认为,当电池包能量密度发展到能够较大程度缓解消费者“里程焦虑”症状的时候,插电式混动乘用车的市场占比就会开始走下坡路。2018年中国市场插混乘用车产量占比达到21.4%,这可能会成为其历史峰值,而2019年前8个月的占比降到了18%。

如果2020年200万辆的目标实现,那么2021年大概率又会是零增长或负增长。主要有以下几个原因:一是中央补贴完全停止,新能源汽车市场由政策主导向消费需求主导过渡需要时间;二是2020年的高增长会导致市场一定程度被提前透支。因此,2020年之后的几年,中国新能源市场大概率是不稳定发展期。

如果将来出台的《中国新能源汽车发展规划2021-2035》及其相关的配套措施能象《中国节能与新能源汽车发展规划2012-2020》一样非常强有力,相信“2025年中国市场汽车总销量中新能源汽车要占比20%”的目标大概率能够实现,只是,这样会把政策主导向消费需求主导过渡时间延长。

必须承认,几年来在政策的刺激下,中国新能源汽车的发展从产业到市场都已经形成了良好的氛围,2018年约60万辆的私人购买量显著领先于欧美国家就足以证明这一现象。爆发式增长时代的到来,差不多可以说“万事俱备,只欠东风”,这个“东风”就是真正具备革命性的、足以刺激消费者购买欲望的电动汽车产品。如果2023年前后有这样的产品出现,市场呈现井喷趋势,那么2025年500万辆是有可能实现的,700万辆也不会是梦。

三、市场大洗牌已经来临

大力度的补贴政策直接推动了新能源汽车的大发展,很多濒临倒闭的中小车企又借新能源汽车“起死回生”,但是,随着补贴的大幅退坡甚至退出,部分车企面临重新走向倒闭的风险。我们的数据显示,2016年1月至2019年7月中国市场共有249家厂商有电动汽车生产记录,这些厂商中2018年有58家厂商没有生产,明显低于2016年和2017年。2019年补贴大幅退坡,受此影响,仅仅前7个月0产量的厂家数量就高达98家,占比接近40%,另外有43家厂商的产量在1-10辆之间,两者合计占比57%。

潮水退去,裸泳者就会不断浮现。不难预计,市场明年还会更惨烈,大洗牌已经来临,可能会持续数年,经历两个波动。第一个是在仅仅换了动力的电动汽车产品时代,在传统汽车领域拥有较强制造能力和资金实力的厂家将会幸存下来;第二个是真正的电动汽车产品时代来临,那个时候电动汽车市场的玩家有可能面目全非。

如果电动汽车仅仅是动力不一样的另一种“传统汽车”,那么其“缺点”就会被消费者放大,如产品还不是很成熟、充电不便利且一次充电时间长、存在“里程焦虑”、残值率相对较低等等。在传统汽车销量下滑的今天,这种仅仅是换了动力的电动汽车明显缺乏竞争力,指望其能够逆势发展是不现实的。

也许至今没有多少人能想象出真正的电动汽车产品长什么样,就如同当年拿着诺基亚手机想象不出苹果iPhone长什么样子一样。但有两点是可以确定的:一是真正的电动汽车产品是一次交通领域的革命,绝不仅仅是动力的变化。第二,未来电动汽车时代的玩家,可能大多数也不会是现有的汽车厂商。因为手机市场已经告诉了我们:手机市场的玩家,功能机时代和智能机时代迥然不同,除了三星成功跨代之外,包括诺基亚、摩托罗拉在内的其他巨头基本上面临灰飞烟灭。

来源:汽车之家

作者:行业评论员

本文地址:https://www.d1ev.com/news/qiye/101537

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号