【第一电动网】(撰文 邱锴俊)造电动汽车能赚钱吗?CODA、菲斯科(Fisker)濒临破产;日产的聆风2012年只完成了销售目标的一半;路透社说通用每卖一辆沃蓝达要亏损近5万美元……不过,特斯拉赚钱了。

5月8日,特斯拉公布了2013年一季报,录得净利润1125万美元。这是这家成立十年之久的电动汽车生产商首次盈利。2012年全年,该公司亏损近9000万美元。

特斯拉盈利的消息从股市开始刮起风暴,连中国的电动汽车板块、锂电板块股票也随之起舞。但细看特斯拉的一季报,导致盈利的并非电动汽车产销,而是来自一次性的负债消除和零排放车额度交易。这种盈利模式,无论是特斯拉还是别的车企,都无法复制。要证明造电动汽车有利可图,特斯拉仍需努力。

盈利靠一次性收益

经营业务涉及电动汽车生产的企业,特别是传统车企,大多依靠其他业务支撑电动汽车的研发和生产。特斯拉专门从事电动汽车的生产,它是靠电动汽车的制造与销售赚钱的吗?很遗憾,特斯拉也不是。

一季度,特斯拉毛利润9632万美元,而经营总支出达1.02亿美元。两相对比,主营业务仍亏损558万美元。让特斯拉真正赚钱的主要是1709万美元其他收入,包括:约1070万美元的美国能源部普通股权证负债消除的收入(the gain from the elimination of the $10.7 million DoE common stock warrant liability),以及约640万美元的外汇汇率收益。

当特斯拉从美国能源部获得4.65亿美元贷款时,向政府提供了一项权证(warrant)。如果特斯拉没有在特定期限内还款,美国能源部可以在将来以每股约8美元的价格购买310万股普通股。按会计原则,这一权证的公允价值被认定为经营支出,并计为长期负债。但今年3月初,特斯拉与美国能源部达成新协议,将提前还清贷款,这一权证不再生效,公允价值归零。因此,此前计入负债的1070万美元,变成了特斯拉一季度的”其他收入”,构成了特斯拉纯利润的绝大部分。显然,这一收入不可持续。

不过,特斯拉主营业务仅损失558万美元,几近盈亏平衡线,也是难得可贵了吧?

且慢。

除了电动汽车的产销,特斯拉还从加利福尼亚州的零排放额度交易中获益匪浅。一季度,特斯拉在加州出售零排放车额度,收入约 6800万美元。零排放车额度是加州零排放车项目的一项内容(Zero emission vehicle,ZEV)。在该项目中,加州规定,所有的在该州销售的大车企都要满足一定比例的零排放车额度,用分数计算。不达标的车企或者选择交纳罚款,或者从其他车企购买分数,否则就会被逐出加州市场。

特斯拉每售出一辆电动汽车就能获得零排放车额度,并且作为销量小的车企,自身无需满足额度要求,因此成为零排放车额度的最好卖家。

另外,一季度特斯拉还获得其他排放管制额度收入约1700万美元。这两项总额收入约为8500万美元。要知道,特斯拉的纯利润仅1125万美元。如果不计这两项收入,特斯拉显然不可能盈利。

主营业务大有起色

当然,特斯拉在主营业务上表现也算漂亮。

一季度,特斯拉的毛利润从上季度的8%提升到17%,达到9632万美元,其中电动汽车销售的毛利为9338.5万美元,占比96.95%。销售电动汽车的毛利对比去年一季度,增长了17倍多。

电动汽车毛利大增,归功于特斯拉产能的扩张,并伴随漂亮的效率提升和成本下降。

一季度,特斯拉的产能达到峰值,生产了5000辆,其中4900辆确认交付,超过了原定的4500辆的目标。

产能稳定,供应链成熟,特斯拉又着力提升执行力。在去年12月到今年的3月间,特斯拉生产每台车的时间降低了约40%。

降低成本方面,特斯拉提升了存货管理。一季度,原材料费用降低26%,但单位产能提升了80%。更好的存货管理在该季度为特斯拉节约了3000万美元。

简单计算,特斯拉每产一辆电动汽车,可赚的毛利近2万美元。这已经相当丰厚,美国市场上轿车的平均售价也不过3万美元左右。

特斯拉的另一项收入来源是开发服务,总收入约为700万美元。特斯拉一直为丰田的电动汽车RAV4提供电力系统和电池包,还为奔驰B系列提供电动汽车开发服务。这一部分的收入和毛利,已经较去年一季度大为减少。

全年盈利还需努力

考察诸项收入来源的走势可见,特斯拉全年盈利还需努力。

首先,为一季度盈利贡献最多的”其他收入”————美国能源部普通股权证负债消除的收入只是一次性收入,不可复制。

其次,在零排放额度交易方面,特斯拉的收入将递减。特斯拉的管理层预计,零排放车额度交易收入将明显下降,因为美国的汽车制造商仅有一半有此需求,而且零排放车额度的价格在下降。摩根士丹利预计,特斯拉今年全年可以获得1.88亿美元的此项收入。考虑到特斯拉一季度已经取得的8500万美元,这一预测也和管理层一致。

如果扣除6800万美元的ZEV额度交易收入,特斯拉一季度营业毛利润已经下降到近5%。其实,特斯拉在主营业务上仍有很大上升空间。马斯克在一季报问答会上和致股东信中,都强调不依赖零排放车额度等收入。特斯拉表示,要”每月”提升毛利率,到2013年底达到25%————即便是在零排放车额度零收入的情况下。这一毛利率如果实现,是非常可观的。2012年,福特汽车的毛利率11.05%, 通用汽车仅为6.69%。

特斯拉此前估算,年产2万辆电动车时,就可以实现盈利。在一季度开门红之后,特斯拉已经将年度销量目标从2万辆提高到2.1万辆,如能实现,全年盈利将大有希望。

特斯拉目前已经获得了超过每年2万辆的订单。一季报还特别强调,特斯拉已售出车辆越多地方,订单的增长越快————这表明特斯拉的既有用户产生了”种子”效应,带动了身边的潜在用户。特斯拉因此乐观估计,一旦他们将车辆销售到欧洲、亚洲,同样的效应发生,将带来很高的订单增长空间。

在其他可能危及盈利的因素方面,特斯拉预测,运营支出在二季度会适度增长,其中,研发支出将轻微增长,销售和一般行政支出会适度增长。

总体来看,特斯拉要实现全年盈利,还需在电动汽车的产销方面多加努力。

股价何时见顶

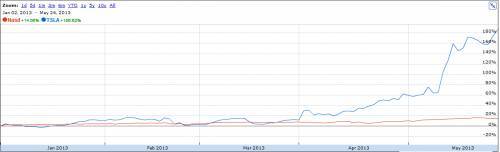

今年4月起,特斯拉将盈利的消息就流传开来,引发了股价飞速上涨。一季报披露之后,特斯拉股票交易已成逼空态势,股价上升不可阻挡。5月24日,特斯拉在纳斯达克的股票收于97.08美元,今年以来已上涨近两倍,同期纳斯达克指数只上涨14.56%。

特斯拉自2010年7月初上市,不到3年,股价涨了4倍有余,接近百元大关。如此涨势超出绝大多数人的预期。前文提及,美国能源部借贷给特斯拉时,特斯拉给出的认购权证的价格仅为每股8美元。

2013年以来特斯拉的股价和纳斯达克指数的涨幅

数据来源:谷歌金融

一季报披露后,券商纷纷唱多特斯拉的股价。第一电动网作者统计的11家券商,仅高盛1家对特斯拉降低评级。高盛将特斯拉的评级从”购入”降为”中性”。”我们对特斯拉基本面的判断没有变化。特斯拉有获取成功的正确产品、商业模式和团队,其增长前景也有稀缺价值。”撰写报告的分析师帕特里克说,但是股价已经涨了太多,风险和收益大致均衡。

其余10家券商都对特斯拉提升或保持评级,9家给出目标价,平均73.3美元。但是计划赶不上变化,一季报披露的第二天,特斯拉股价就从前一天收盘的55美元涨到了70美元左右。5月24日接近百元的价格,已经突破了绝大多数券商的目标价格。特斯拉还需挑战的,只有摩根士丹利定下的103美元的目标价。

.jpg!w1080)

数据来源:www.nasdaq.com,特斯拉股价为5月24日收盘价

特斯拉平均每股盈利仅为0.1美元左右,90余美元的股价无疑估价甚高。投资界人士约翰•彼得森(John Petersen)撰文说,特斯拉的股价在10美元-15美元之间才有投资价值。他甚至说,特斯拉一季度的盈利是”史诗般的愚人节玩笑”(An Epic April Fools Prank)。不过,德克萨斯州的分析师Jaykumar Unni说,不能用传统的股票分析方法分析特斯拉。他认为,传统分析方法低估了特斯拉产能增长的速度。因此,即便在如此的高位,特斯拉股价仍有上升空间。

特斯拉股价备受追捧,部分源于其身上的明星色彩。创始人和CEO马斯克对于特斯拉的价值不亚于乔布斯之于苹果。不过,马斯克已经明确表示,短期内不会退出特斯拉,或者转手他人。他说:”Model S是辆不可抗拒的好车,但对多数人来说太贵了。便宜的有聆风,但还不够好。世界真正需要的是一辆既便宜又很棒的电动汽车。在我完成使命之前,我不会放手,无论他人出价几何。”

来源:第一电动网

作者:邱锴俊

本文地址:https://www.d1ev.com/news/pinglun/19699

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号