V2X 是自动驾驶的的重要基石,巨头抢滩布局,车路协同成热点方向。目前自动驾驶行业处于以单车智能为主的 L2/L3 阶段,并且L4 以上的自动驾驶还需与道路智能、网络智能、法律法规及社会接纳度等因素相结合。

2018 下半年以来,华为、阿里、腾讯等科技企业纷纷推出其在车路协同领域的战略规划。车路协同能够有效弥补单车智能的感知盲点,让自动驾驶由过去的单兵作战转变为有组织的高效协同合作。在自动驾驶感知、决策层面技术痛点无法短时间突破背景下,行业正由单车智能走向协同智能,车路协同将推动产业加速成熟。

V2X 是自动驾驶重要基石,5G 商用将加速 V2X 技术落地

目前行业以单车智能及辅助驾驶为主,尚无法完全脱离人类主导。从技术角度来看,弱人工智能阶段,自动驾驶对复杂多变的道路交通、生命体意识行为的判断仍较为低效和困难。

因此,L4 以上的自动驾驶无法仅凭单车智能实现,还需要与道路智能、网络智能、法律法规、安全保证以及社会接纳度等因素相结合;V2X 是自动驾驶加速剂,能够有效补充单车智能的信息盲点、加速反应效率。预计 L4+的大规模商用在 2025 年以后,行业处于高速发展初期,目前的重点是建立道路及网络智能的基础设施环境。

5G 将加速 V2X 技术落地,提供低延时高可靠网络基础。5G 相比 4G 有很大的优势:更低时延(<1ms)、更高吞吐量(>10Gbps)、更多连接(>1000k)、更好移动性(>500km/h)、更好的可靠性(>99.9%)。

这些优势表现在车联网上就是完美贴合了车联网的业务要求,比如智能汽车的每个部件都会产生数据,一辆车每秒产生的数据可达 1GB,这就需要在一秒内将 1GB 数据同步传输到云端,以便实时掌握车辆运行状态,需要瞬间进行大量的数据处理,及时做出决策。因此,5G 性能上的优越性使得 V2X 成为了可能。

图1,来源:3GPP,国金证券研究所

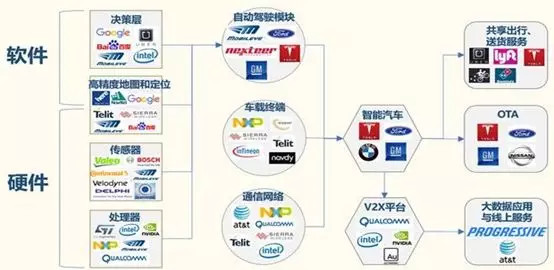

从智能汽车的视角,这里自上而下将车联网产业链分为四个层级:

决策层+高精度地图和定位+传感器/雷达/摄像头+处理器组成自动驾驶模块;

自动驾驶模块、车载终端、通信网络构成智能汽车;

智能汽车和 V2X 平台(多车智能);

汽车衍生服务包括共享出行、送货服务和 OTA,V2X 平台衍生出大数据应用与线上服务。

图2,车联网产业链玩家举例(全球龙头)

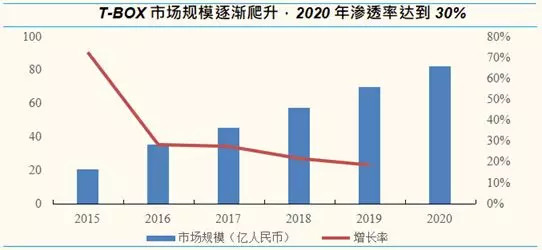

从“车”的角度看,现阶段T-BOX/OBD 前后装是建设重点。Telematics 系统主要包含四部分主机、车载 T-BOX、手机 APP 及后台系统,其中 T- BOX 是连接主机、手机 APP、后台系统和执行层的中间环节。Telematics 早已出现多年,但是渗透率一直不高,这里认为 V2X 的出现是一个引爆点,预计渗透率会在 5G 建设前后爆发,2020 年新能源电动车前后装渗透率达到 100%,汽油车 30%。

图3

巨头纷纷布局,车路协同成热点方向

政府加大政策指引力度,路侧改造进程加速。2017 年我国《“十三五”现代综合交通发展规划》,提出加快智慧交通建设,提升道路信息化水平。2018 年工信部《车联网产业发展行动计划》目标到 2020 年实现 LTE- V2X 在部分高速公路和城市主要道路的覆盖,开展 5G-V2X 示范应用,构建车路协同环境,实现“人-车-路-云”高度协同。2017 年北京设立了首条车联网专用车道,2019 年发布的智能网联车发展规划亦主要针对智能道路环境改造。

2018 下半年以来,国内科技企业纷纷推出其在车路协同领域的战略规划。这里认为,车路协同能够有效弥补单车智能的感知盲点(如雨天雷达失灵、高精度地图无法及时更新等),能够让自动驾驶由过去的单兵作战转变为有组织的高效协同合作。在自动驾驶感知、决策层面技术痛点无法短时间突破背景下,行业正由单车智能走向协同智能,车路协同将推动产业加速成熟。

阿里云推出智能高速公路解决方案,发力车路协同生态构建。阿里于 2018 年杭州云栖大会宣布升级汽车战略:由车向路延展,利用车路协同技术打造全新的“智能高速公路”,战略由 AliOS 联合阿里系生态,并与交通部公路院、国家电网、中国联通、英特尔、一汽、大唐电信等合作,共同落地“智能高速公路”建设。阿里在车路协同领域仍以构建生态的方式,将前端的安全预防、感知与预警、出行信息等生态应用向合作伙伴开放,阿里云专注于城市中台建设及云平台管理等底层技术。

图4,阿里云智能高速公路解决方案

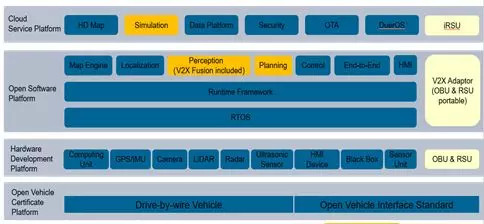

百度 Apollo 发布车路协同开源方案。2018 年 9 月,百度开放 Apollo 在车路协同领域的技术和服务,在 Apollo 开放平台现有的四层技术框架的基础上,增添或升级车路协同相关模块。在硬件层,Apollo 增加路侧参考硬件,用来完成自动驾驶车辆与路侧的信息传输与解析。在软件层,能够完成Apollo 系统车端对车路协同 V2X 相关信息的融合处理;在云服务层,开源路侧的感知预测等算法,同时升级仿真服务能力,扩充在车路协同环境下的仿真场景。百度测算,车路协同能够帮助解决 54%单车智能在路测中遇到的问题,减少 62%的单车智能接管数。

图5,百度开源 Apollo 车路协同方案

华为推出 C-V2X 智慧车路协同解决方案,全方位使能高速公路的智能化网联化建设。2018 年华为 C-V2X 智慧车路协同展示了 OBU、RSU 和云端的端到端解决方案;7 月,发布了全球首款支持 Uu+PC5 并发的 RSU 路侧产品,是其车联网领域推出的首个商用产品。在无锡物联网大会中,华为车路协同解决方案在无锡实现了超 240 个路口的城市级部署,展示超过30 个实车用例。

车路协同的构建除了单车智能之外,还包括 5G 通信传输网络、高精度定位网络、高精度驾驶地图、路侧设备&电子化标志、新技术集成应用与交通运行控制中心等环节的配合,产业发展正走向融合。阿里针对智能高速公路建设成立了“2038 超级联盟”,旨在与产业链各玩家共同推动业务、技术及标准落地。这里认为,产业应用及商业模式发展是长期演进的过程,以互联网及科技企业为核心的产业联盟是发展的必然趋势,行业内部正在形成多方参与、竞争合作的复杂生态体系。

2019 年起步,网络端是中期车联网最大投资机会。网络端的建设,主要包括路测单元 RSU、符合车联网网络标准的通信基站和边缘数据中心,预计随着 LTE-V 2019 年开始建设。当前国内企业包括大唐、华为、东软、星云互联、千方科技、车网互联、万集科技等均可提供支持 LTE-V2X 的 OBU和 RSU 通信终端产品;华为已经推出 LTE-V2X 基站,上海诺基亚贝尔也将提供 LTE+MEC 的基站产品,支持 V2I 类应用。

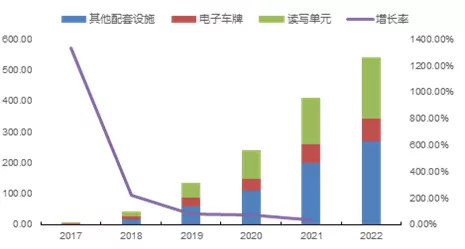

这里认为,伴随政策及资本加持,道路侧智能化改造有望加速落地。时间线上,LTE-V 的落地还需要一定过程,当前重点建设智能交通网络对网络性能的要求相对没有那么大,我国基于交通安全的需求又日益强烈,因此智能交通会先于车联网网络框架的建设。当前电子车牌正处于从试点到普及的进程中,未来几年内将快速普及。我们预计,2022 年电子车牌总市场规模将快速增长至 542 亿元,其中电子车牌 72 亿元、读写单元 200 亿元,其他配套 270 亿元。

图6,电子车牌 2018 年起步,到 2022 年推广完成

来源:智车科技

本文地址:https://www.d1ev.com/news/jishu/86383

以上内容转载自智车科技,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号