特斯拉走进国门

特斯拉确定在华生产后,国内车界大呼“狼来了 ”。

身为电动车品牌的特斯拉,究竟是杀入电动汽车池子的鲶鱼,还是连带抢占燃油车市场的狼?在美国,特斯拉的销量不但远高于电动车竞品,而且极大挤压了同级别燃油车的市场。

在中国,鉴于市场和政策环境和美国不同,特斯拉未必能复制在美国的战绩。但可以确定的一点是,国产后的特斯拉,杀伤力一定会大增,对电动车是,燃油车也是。

美国:抢占油车电车市场

特斯拉目前上市销售的有3款车,分别是Model S,Model X和Model 3,另外一款Model Y将于2020年上市。

特斯拉Model系列车型的主要特点是:

○提速快,超过同级别燃油车型,Model S/X/3 性能版均为同级别加速最快车型

○续航里程长,超过同级别电动汽车

○外观具备创新性,Model S取消进气格栅,Model X采用鹰翼门

○内饰设计简陋,屏幕是Model系列车型所有内饰设计的核心元素

○科技创新力强,Model S的大屏交互系统,Model X的鹰翼门,Model 3取消仪表盘

○辅助驾驶系统AutoPolit,实用化程度最高的辅助驾驶系统

○OTA,空中升级系统。

不同于传统燃油车,特斯拉Model系列车型更新迭代快。从产品特点上看,Model系列车型更像是智能手机产品,保持每2-3年迭代一次的节奏。尤其是AutoPolit、人机交互系统、电池包等,这种情况更为明显。

从数据上看,2017年7月Model 3上市后,Model S系列车型在没有其他品牌竞品车的情况下,月均销量进入下滑状态。2016、2017、2018年的7-12月份(避免季节销量浮动)Model S月均销量分别是2801台、2664台和2487台。

这一数据表明,科技创新是Model系列的核心卖点,而非传统车型的空间与豪华感。

特斯拉用户对Model系列车型的兴趣点,往往并不是车型本身,而是来汽车上的科技配置与OTA升级功能。其中AutoPolit系统的每次更新升级,都会成为特斯拉粉丝群中的热点事件。

从实际驾驶表现看,AutoPolit系统能够支持自动变更车道,驶上匝道等功能,确实领先其他车企的智能驾驶辅助系统。OTA升级、全天候在线等功能,也成为各车企竞相模仿的功能。

性能强劲、续航里程长、电子科技配置领先、迭代速度快,让特斯拉获得了众多订单。

特斯拉的亮眼表现,改变了美国豪华车市场的格局,尤其是Model S和Model 3分别成为各自细分领域的销量冠军。

以Model S为例,从2015年开始,Model S占领D级豪华轿车销量排行冠军。

特斯拉Model S在D级豪华轿车市场的表现极佳,而Model 3的颠覆效果更加显著。

特斯拉Model 3车型于2016年4月1日公布,2017年7月正式上市,是特斯拉品牌首款入门级豪华轿车,定位与奔驰C级,宝马3系,奥迪A4,雷克萨斯ES相同。

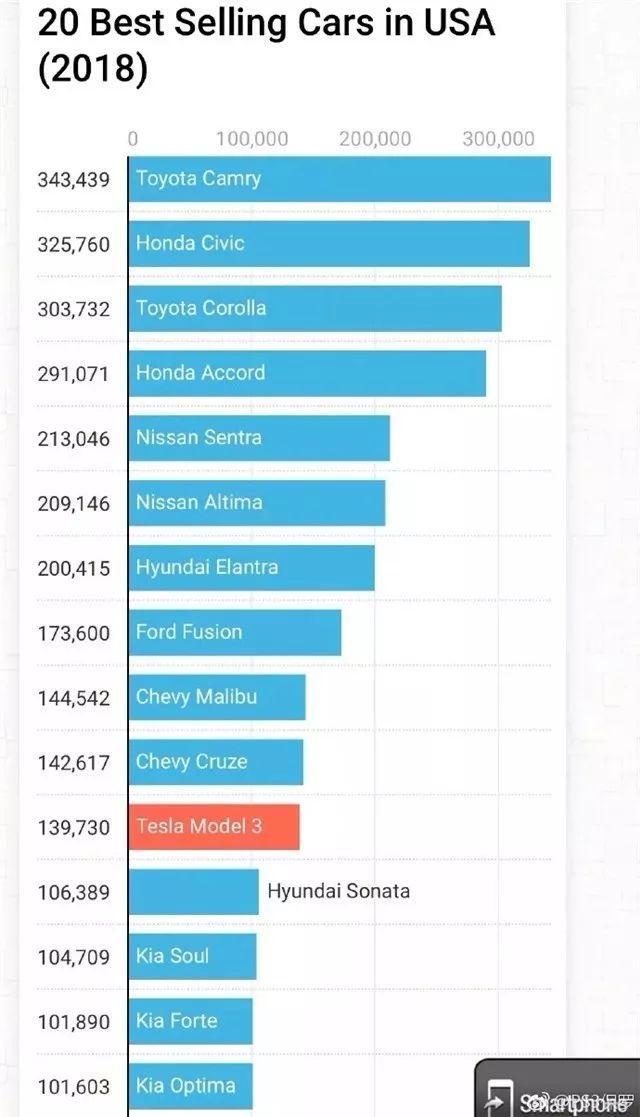

2018全年,Model 3共售出近20万台(197,680)台,位列美国豪华汽车品牌销量排行榜第6名。当年,特斯拉凭借Model 3单一车型首次进入全美轿车销量排行榜前20名,该车也是榜单上唯一的豪华品牌车型。

有意思的是,Model 3在美国的销量不是线性增长的,而是从2018年7月开始猛增,7-12月成为美国中级豪华轿车销量排行冠军。造成这种现象的原因是产能问题,马斯克通过睡帐篷方式解决产能问题后,特斯拉Model3在2018年下半年销量突增。

数据来源:goodcarbadcar

Model 3美国的销量在2018年12月达到顶峰。当月,Model 3车系的三款车型(后驱、全驱、高性能全驱)总计销量25570台,超越奔驰和宝马8个车系近百款车型的销量之和。

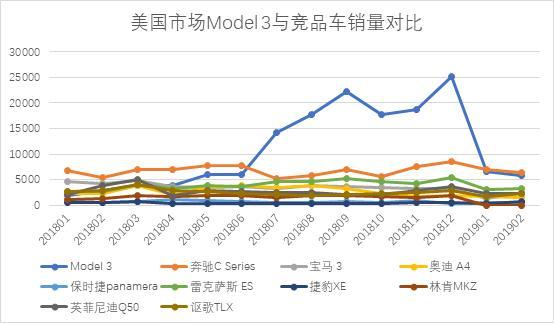

那么,Model 3和其他豪华品牌车型的销量走势有什么关系?为便于查看,我们将豪华车阵营分为一线阵营(BBAPL)和二线阵营(其他豪华品牌)。先看美国豪车一线阵营销量走势(见下图)。

数据来源:goodcarbadcar

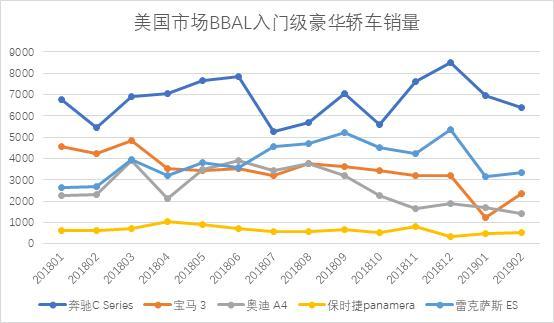

在7月Model 3放量后,一线豪华阵营中能够明显看到宝马3系、奥迪A4的销量快速下滑。尤其是奥迪A4车型,2018年年底时,其销量接近腰斩,从月均3005台下滑至12月的1881台。奔驰C Series(C Class & CLA Class)销量保持平稳。雷克萨斯ES系列则凭借混动的技术优势,销量有所增长。保时捷Panamera并不完全属于Model3的竞品车型,但因Model 3性能版车型运动型较强,因此加入保时捷Panamera数据对比。

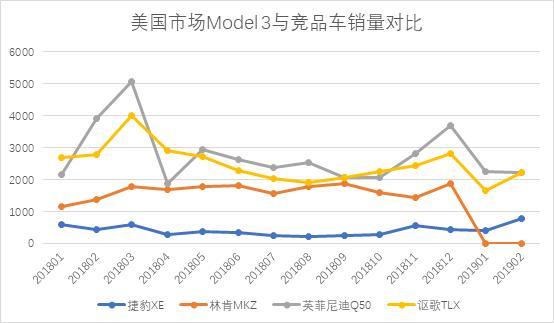

下图是美国市场二线阵营豪华车销量走势。

数据来源:goodcarbadcar

结合Model 3的销量,下方表格为特斯拉Model 3在7月开始放量后对各品牌车型销量的影响。

数据来源:goodcarbadcar

综合来看,美国市场的豪华品牌入门级轿车整体处于萎缩状态,传统豪华品牌的综合平均销量增幅为-17.75%。以宝马3系,保时捷panamera,讴歌TLX为代表的运动风格豪华轿车受影响最大,销量下滑超过20%。以奥迪A4,林肯MKZ和英菲尼迪Q50为代表的,没有明确产品特点,主要靠营销手段走量的二线品牌,销量下滑并没有运动风格车型明显。以外观、内饰豪华设计著称的奔驰C系列,捷豹XE系列,则没有受到太大影响,销量符合正常市场状态。

就Model3的销量而言,它对主打运动风格的豪华品牌车型影响较大。而对主打外观、内饰设计偏向豪华感的车型则影响不大。毕竟Model3的外观、内饰设计较差,对追求品质感的消费者吸引力不足。

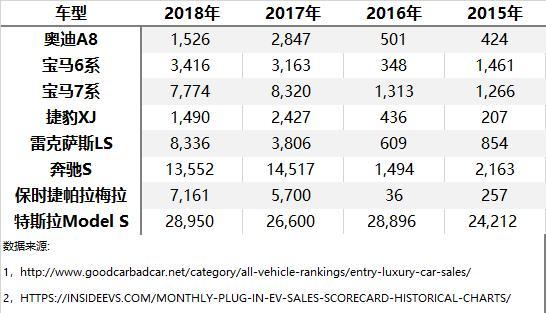

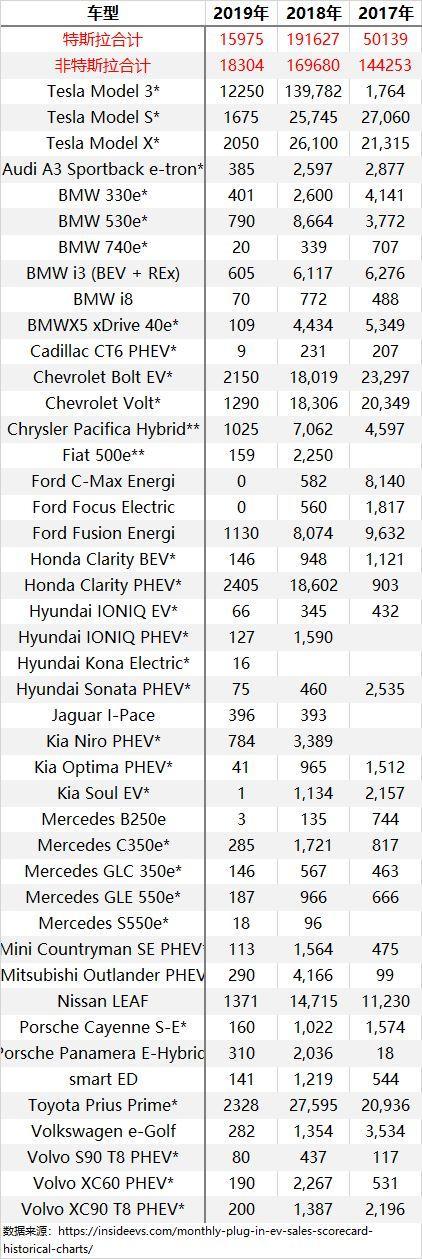

特斯拉Model系列车型对美国市场电动汽车市场的影响更大,以下为近几年销量数据。

通过销量数据可以看出,尽管特斯拉Model系列车型售价较高,但2018年特斯拉销量比其他车企所有新能源车型销量之和还高。当然,这主要来自Model 3系列车型贡献的巨大销量。销量数据说明,特斯拉已经牢牢把控住美国新能源汽车市场。

特斯拉入华,能复制美国战绩?

目前,特斯拉只能以进口车身份在中国销售。以Model3为例,该车售价为41.2万元起步,而美国市场同款车型起售价为4.4万元美元(约29.48万元),存在11.72万元差价。

在中国汽车市场41.2万元的起步价,与BBA更高一级的56E车型(宝马5系Li、A6L、E级长轴距版)起步价相同。同时,由于中国市场上的豪华车型均为中国市场专供的加长版车型,因此进口状态下的Model 3,并不能对BBA级别同价位的56E车型造成太大影响。

再看看Model 3同级别的34C(宝马3系,奥迪A4,奔驰C级)车型,目前34C级别主销车型售价在25-30万元价位区间,远低于Model 3。也就是说,进口版Model 3面对的情况是 ,和它同级别的比它便宜,和它同价位比它大。经过初期的粉丝消费热潮后,能否找准市场定位成为Model 3进口版的能否持续热销的关键。

对豪车市场影响有限,对国产新能源车市场呢?

由于中国部分城市所独有的号牌政策,Model 3同其他新能源车一样,存在一定的先天优势。但售价41万元起,完税价近50万的车型,对售价10万元左右的国产新能源车型并不能构成直接竞争。

由于目前中国车市处在存量增长时代,因此普通品牌车型置换豪华品牌,轿车置换SUV/MPV车型是主流购车需求,相对小众的纯电动豪华品牌入门级轿车并不会对整体车市产生影响。

但是,国产后的特斯拉,对国内外车企的杀伤力可能极大。

目前特斯拉上海工厂已经开工,特斯拉预计2019年年底开始量产Model 3系列车型。从时间上看,年底量产并不现实。

除了时间问题,动力电池来源和生产资质是拦在特斯拉面前的另两头拦路虎。NCA材质21700电池谁来生产,能否在这么短的时间内找到供应商,特斯拉要解决的不仅仅是自身的问题,更要出手解决供应商的问题,难度可想而知。

资质方面,考虑到特斯拉一路绿灯建厂状态,和中美贸易战的大背景,有理由相信,只要电池等核心部件能够解决国产问题,资质就不是问题。

至于国产后的首款车型,特斯拉方面从Model Y变更为Model 3车型,这说明前期大概率会以CDK等方式进行组装生产,能间接绕过电池和资质问题。但车价降幅恐难以达到消费者预期。

如果Model 3系列车型国产后售价并没有大幅度降低(降幅5万元以上),就仍将会面对与竞品车存在错位竞争的尴尬问题。所以特斯拉国产的核心关键是,何时具备生产资质和国产电池供应商。

如果能在2020年前搞定资质和电池供应,特斯拉或将颠覆中国汽车市场。否则,特斯拉入华并不会对中国汽车市场构成巨大冲击。

现在假设特斯拉在2020年取得资质和国产电池供应,那么Model系列车型售价将会进一步降低,同时大概率能够赶上购置税免税政策末班车。因此综合各种利好因素来看,未来特斯拉Model 3车型最低配车(两驱标准续航)型很有可能达到25-30万元级别,消费者完税上牌后总计花费不超过30万元。而主销车型(两驱长续航)大概率处在30-35万元区间,完税上牌后价格不超过35万元。若消费者选购AutoPolit系统,预计价格增幅为2万元左右(目前进口版本2.78万)。

因此,国产后的特斯拉Model 3和Model Y车型,必将对中国汽车市场产生较大冲击。这种冲击表现在豪华品牌、普通燃油品牌、普通新能源品牌三个方面。

豪华品牌方面,随着市场化进程加深,中国豪华品牌入门级燃油轿车市场会陷入与美国同样的萎缩状态,BBA的34C和更低级别车系的车型生存空间将进一步压缩。二线豪华品牌的入门级燃油轿车存在销量跌幅超过25%的可能性。

随着Model Y系列车型的国产,豪华品牌入门级燃油SUV存在同样的可能性。

在美国市场的豪华品牌,通过给旗下车型使用插电式混合动力技术,试图与特斯拉构成错位竞争。但在中国汽车市场,由于直流快充充电桩和移动支付的普及率较高,高铁出行方式更为便捷,豪华品牌使用同样办法能否取得效果,需要进一步观察。

普通燃油品牌方面,对合资品牌燃油车而言,其生存空间会被进一步压缩。目前中国市场上,豪华品牌轿车已全面下压至20万元价位,豪华品牌SUV则下压制25万元价位。留给普通合资品牌的价格空间停留在8-25万元区间。未来,随着小排量发动机的普及,燃油车价格存在进一步下跌的可能。不排除豪华品牌燃油轿车进一步下压到15-18万元的可能。这将使韩系、法系等合资品牌燃油轿车进一步下跌至6万元价格区间。

对自主品牌燃油车而言,产销不畅将成为必然。一个鲜明的例子是比亚迪,其新能源车存在普遍性的脱销问题,消费者提车难。而其燃油车则存在大量库存,产销不畅。目前各自主品牌尝试的品牌向上项目,诸如吉利领克、长城魏等,如果不能及时跟上新能源车的发展节奏,其下场或与观致殊途同归。

对中国自主品牌新能源车而言,由于前期从国家领取到大量补贴,不同车企对补贴的使用方法不同,因此要对不同车企做不同分析。从目前市场情况看,即使特斯拉国产后将Model 3价格定在30万元以下,比亚迪、吉利、广汽、上汽等车企也应该能从容应对。尤其是对比亚迪而言,电池自产自销,成本优势明显。而吉利、广汽、上汽等车企则深度绑定宁德时代,在电池供应上有先发优势。

对造车新势力而言,能否率先树立起高端品牌形象与汽车销量必将成为新势力的生死局。中国汽车市场并不缺少普通品牌与低端品牌,以低价低成本走量的车型,终将被比亚迪无情碾压致死。只有将品牌定位在20万元以上,甚至是30万元以上的造车新势力,才有机会在市场中存活下来。

对合资品牌新能源汽车而言,能否拿到最优秀、最低价的电池,将成为考验车企的核心难题。没有低成本电池,在未来竞争中必将处在下风。由于自主品牌新能源车存在较大的先发优势,因此合资品牌能否将传统燃油品牌优势延续至新能源车上,对销量而言,至关重要。从目前情况看,日产聆风品牌平移至轩逸EV上的试验并不成功。

如果特斯拉在2020年后才能拿到资质和国产电池供应,那么特斯拉的Model 3和Y系列车型所处市场,将会与豪华品牌的插电式混合动力汽车竞争,处在平行竞争状态,而非降维打击状态,特斯拉国产化利好将难以充分展现。

届时,中国汽车市场上的普通品牌汽车,也将完成新能源化进程,市场格局将不会产生颠覆性变化。

特斯拉Model系列车型确实有影响市场格局的能力,但由于中美市场的差异性,进口状态的Model系列车型,并不能同美国市场一样,深度影响中国汽车市场。

但国产后的特斯拉Model系列,在一定程度上具备这种能力。其中的核心关键是特斯拉能否在时间上跑赢补贴政策有效期,若国产后的Model系列车型能赶上补贴免税末班车,Model系列将具备这种能力,若不能则Model系列现有车型仅能将特斯拉品牌深入到中国市场中来,并不能深度改变中国汽车市场格局。(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/89277

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号