近日,工信部发布2018年第三批《新能源汽车推广应用推荐车型目录》(以下简称《目录》)。第三批《目录》中包括304款新车型及57款变更拓展车型,新车型中有144款客车、49款乘用车及111款专用车。

图1:2016-2018各批《目录》车型统计

资料来源:工信部,天风证券研究所

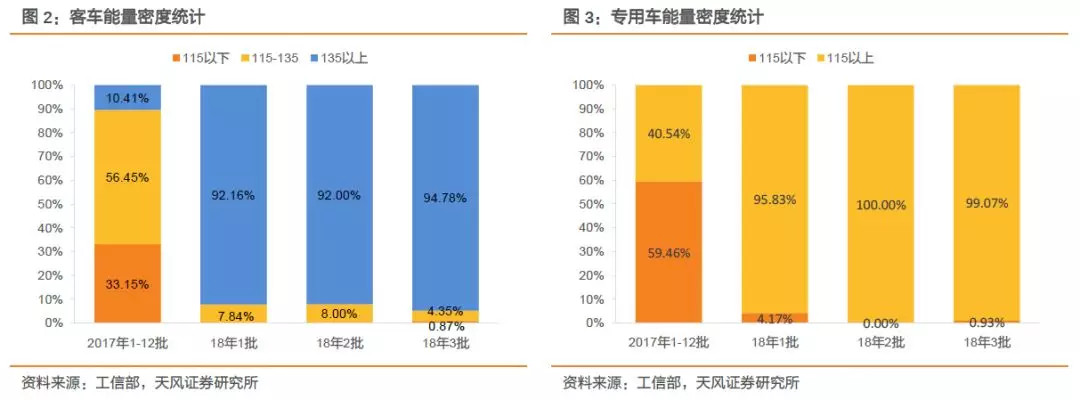

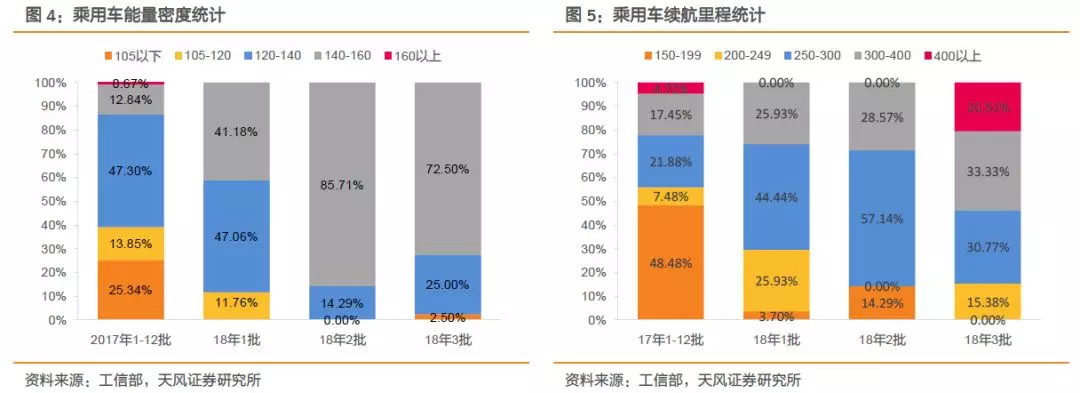

1.1. 车企申报速度加快,车型数量提升显著 距离补贴政策出台仅一个半月,且中间夹杂春节假期,此次《目录》新增车型数量即已达到304款,乘用车达49款。回顾2017年补贴政策,出台日期为2016年12月30日,而后两批《目录》新增车型数量分别为185和201款,且去年往期乘用车新增车型数量常在30左右。 单看《目录》车型数量,车企应对补贴调整速度加快。加上今年补贴新政设置缓冲期,6月11日后方执行新的补贴政策,如今距新政执行尚有3个月的时间,预计后面两批《目录》车型数量更多。 本次上《目录》的车企中,客车新增车型数量前三位申龙、亚星和宇通,新增数量分别为16、14、14;专用车新增车型数量较多的品牌东风和解放,新增车型数量分别为16和9;乘用车新增车型数量较多的长安、御捷马和东风俊风,新增车型数量分别为6、5、5。 1.2. 参数设计以补贴新政为导向,冲击160Wh/kg尚有难度 与第二批《目录》类似,此次《目录》中新增车型参数设计以新的补贴政策为导向,电池组能量密度、乘用车续航里程也均贴近最高档补贴。 1) 客车及专用车能量密度基本都能达最高档要求 本批《目录》中,约95%的客车电池能量密度都能达到135Wh/kg以上,获取1.1倍补贴;专用车仅1款车型不能满足115Wh/kg的要求。 2) 乘用车续航里程、能量密度有所提升,冲击160Wh/kg尚有难度 本批《目录》供49款新能源乘用车,其中9款为插电混,其余均为纯电动乘用车。在披露能量密度与续航里程的乘用车车型中,仅1款车型能量密度低于105Wh/kg,其余均在120Wh/kg以上。 补贴新政颁布以后,尚无乘用车满足最高档能量密度补贴要求,本批《目录》最高能量密度为151.6Wh/kg,由河南锂动电源供应。以现有的NCM622电池,电池组能量密度难以达到160Wh/kg以上。据此可以推测,为获取更高补贴,电池企业将加速NCM811及NCA高镍三元电池量产。 续航里程方面,所有车型均均在200公里以上,且400公里以上续航里程车型数量明显增多,达8款。 1.3. 专用车领域电池类型更为多样化 在电池种类方面,整体仍由三元和磷酸铁锂主导,总占比分别为36%和57%;客车领域依旧是磷酸铁锂电池的主场,占比约97%;乘用车领域除一款江淮的车型使用磷酸铁锂电池外,其余均为三元;而专用车领域磷酸铁锂电池占比达36%,且出现三款燃料电池专用车。由于2018年新补贴政策与缓冲期内对专用车的补贴都大幅下降,能量密度也仅有115Wh/kg这一条分界线,磷酸铁锂电池价格优势充分体现,甚至锰酸锂等其他类型的电池也开始出现。 2. CATL发力专用车加速洗牌,二线电芯企业难分伯仲 电池总配套量最多的依旧是宁德时代,共配套91款车型,其中客车66款、乘用车5款、专用车20款。而二线电芯企业配套量在各批《目录》中轮番领先,尚未出现明显甩开其他竞争对手的企业,而此次配套较多包括亿纬锂能、国能、比亚迪等。 值得注意的是此次配套乘用车较多的电池企业除宁德时代和比亚迪外,还包括亿纬锂能、德朗能等,配套量均为4款。 1)宁德时代:电芯王者抢占专用车市场 宁德时代配套电池组能量密度大多在140Wh/kg以上,其中为一款北汽纯电动乘用车配套电池组能量密度更是高达151.4Wh/kg。宁德时代为配套的专用车中仅三款为三元电池,其余均为磷酸铁锂电池。 本批《目录》中,宁德时代专用车配套量首次遥遥领先,通过差异化产品线开始攻占相对低端的专用车市场,将加速电芯行业洗牌,出清落后产能。宁德时代客户优质且多样化,配套品牌众多包括: 乘用车:北汽、帝豪、宝骏; 客车:北方德尼奥普兰、亚星、晶马、宇通、海格、金龙、金旅、申龙、中国中车、象牌、黄河、紫象、长江; 专用车:上汽大通、上海申沃、依维柯、解放、十通、华菱之星、大运、远程、宇通。 2)亿纬锂能:能量密度佳,配套相对集中 此次亿纬锂能配套车型数量也较为突出,总共配套25款车型,其中客车16款,乘用车4款,专用车5款,配套客户相对集中。亿纬为客车配套的均为磷酸铁锂电池,为专用车和乘用车均配套三元电池,整体能量密度较高,约半数以上车型配套的电池组能量密度超过140Wh/kg。其配套品牌包括: 乘用车:东风日产、众泰、御马; 客车:亚星、金旅、开沃; 专用车:开沃、通途。 3)北京国能:主打磷酸铁锂,客户众多 而国能凭借客车与专用车配套,总配套量也居前三。其配套电池种类除两款专用车选用三元外,其余均为磷酸铁锂电池,电池组能量密度分布与亿纬锂能类似,集中在120-146Wh/kg的区间。配套品牌较多较杂,包括: 客车:东风、中植、中宜、舒驰、峨眉、奇瑞万达; 专用车:解放、开瑞、少林、开沃、徐工、东岳。 4)比亚迪:电池优质而客户难以扩宽 比亚迪配套的13款车型电池能量密度均在140Wh/kg以上。除为自由品牌配套电池外,还为华林特装的一款专用车配套了磷酸铁锂电池。华林特装为北京环卫集团与比亚迪合资企业,是比亚迪为进入北京市场所创建的品牌。此前比亚迪也为华林其他车型配套过动力电池,比亚迪电池至今尚未正式外供。 3. 车企自供电机仍为主流 电机供应商与往期类似,较为分散,以车企自供电机为主。独立电机企业中配套量较高的包括奕控新能源、精进电动、苏州绿控和方正电机,配套量分别为18、12、11和7。 无锡奕控新能源配套车型均为客车,配套品牌仅紫象和申龙两家。 精进电动配套的客车品牌包括东风和万向;乘用车和专用车配套品牌较弱,乘用车配套两款车型分别来自御捷马和鑫源;专用车配套品牌包括蜀都、贵州牌、华菱之星和中通。 方正电机为乘用车和专用车配套,其配套的乘用车均为上汽通用五菱旗下的宝骏牌乘用车,专用车客户为太行成功及东风。 第三批《目录》车型较多,且乘用车占比较高,充分反应车企响应补贴政策调整速度之快。距离缓冲期结束还有3个月的时间,我们预计随着新补贴政策执行时点临近,后续几批《目录》中新车型的数据将会有明显增加。 从本次《目录》与往期《目录》的数据对比中,我们也能发现车企车型设计仍主要以补贴政策为导向,车型技术参数以最高补贴要求为标准。在此基础上,我们可以预测:1) 2018年电池组能量密度、乘用车续航里程将会显著提升;2)为获得乘用车1.2倍补贴,电池企业或将加速量产NCM811和NCA电池,以达到160Wh/kg的电池组能量密度要求;3)宁德时代拓展相对低端的专用车市场,市占率还将继续提升;4)补贴的整体退坡将使整车企业对电池价格要求更高,磷酸铁锂仍有生存空间。

来源:第一电动网

作者:杨藻

本文地址:https://www.d1ev.com/kol/66571

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号