「2023 年,全球车载激光雷达市场规模达到 5.38 亿美元,同比增长 79%。」

Yole Group 旗下的市场调研机构 Yole Intelligence 发布的《2024 年全球车载激光雷达市场报告》(《Lidar for Automotive 2024》),呈现了车载激光雷达正在加速大规模「上车」的火热势头。

2023 年,车载激光雷达延续了此前的高增长态势——被称为车载激光雷达量产元年的 2022 年,乘用车及 L4 自动驾驶领域(包括 Robotaxi)市场规模同比增长 95%。

不出意料,中国激光雷达厂商的表现仍然最具看点。

值得注意的是,禾赛拿下了多项全球第一:

全球车载激光雷达市场份额第一;

乘用车(ADAS) 市占率第一;

乘用车(ADAS) 市占率搭载量第一;

L4 自动驾驶领域(包括 Robotaxi)市占率第一。

在细分板块,乘用车继续高歌猛进,而 L4 自动驾驶领域(包括 Robotaxi)的市场规模略有收缩。

过去三年来,中国厂商靠着新能源汽车智能化浪潮,走过从 0 到 1 的阶段,进入增长爆发期。

占据市场份额第一的头部企业禾赛科技,推出 AT128 等多款满足 ADAS 及 L4 自动驾驶需求的激光雷达产品。

把握住市场风口的激光雷达厂商,在 L3 阶段政策逐步放开的趋势下,已经开始布局相关产品。

理想汽车创始人兼 CEO 李想立下时间表,最早在今年年底,最晚在明年上半年,理想将向用户批量交付有监督的 L3 自动驾驶。

车载激光雷达市场争夺战,又添新章。

01、Yole 发布车载激光雷达年度报告,中国厂商五大势力浮现

Yole 这份报告显示,中国激光雷达厂商正在大力扩大地盘。

禾赛、速腾聚创、图达通、华为和览沃五家中国厂商,拿下 2023 年的全球车载激光雷达市场份额前十名中的五个席位,占比高达 84%(远高于上一年 73% 的中国厂商份额占比)。

其中,禾赛以高达 37% 的市场份额,位居总营收第一。

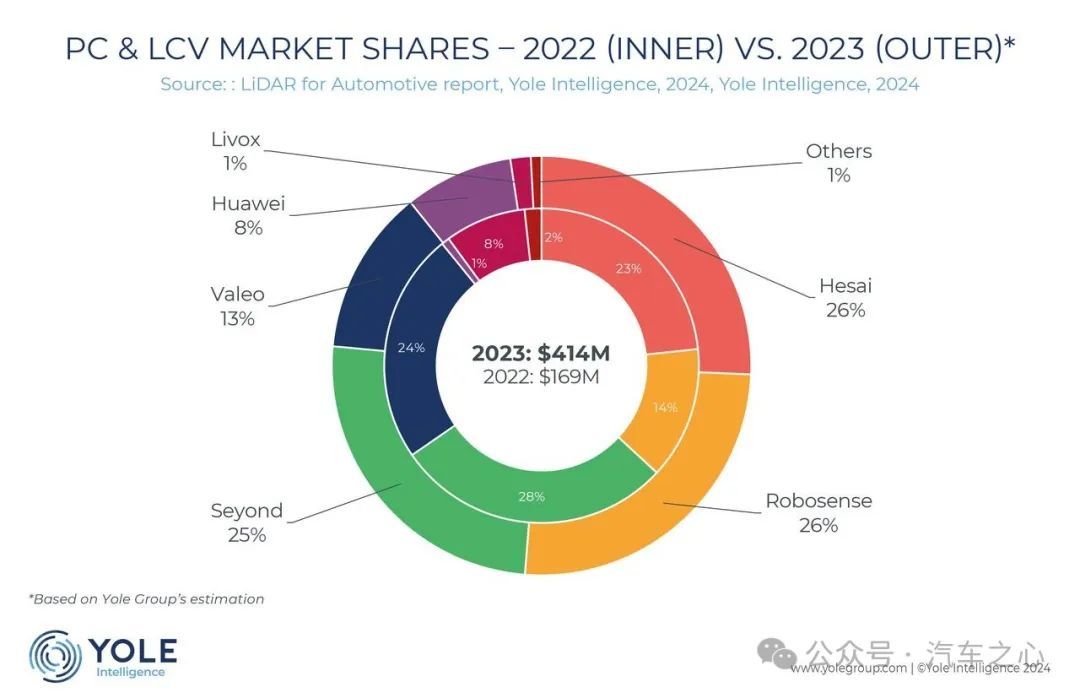

具体来看,全球车载激光雷达市场分为乘用车(ADAS) 和 L4 自动驾驶领域(包括 Robotaxi),其中,乘用车(ADAS) 领域去年实现了高达三位数的增速规模。

《报告》指出,从 2022 年到 2023 年,全球乘用车激光雷达市场(ADAS) 经历了 145% 的显著增长,从 1.69 亿美元增至 4.14 亿美元。

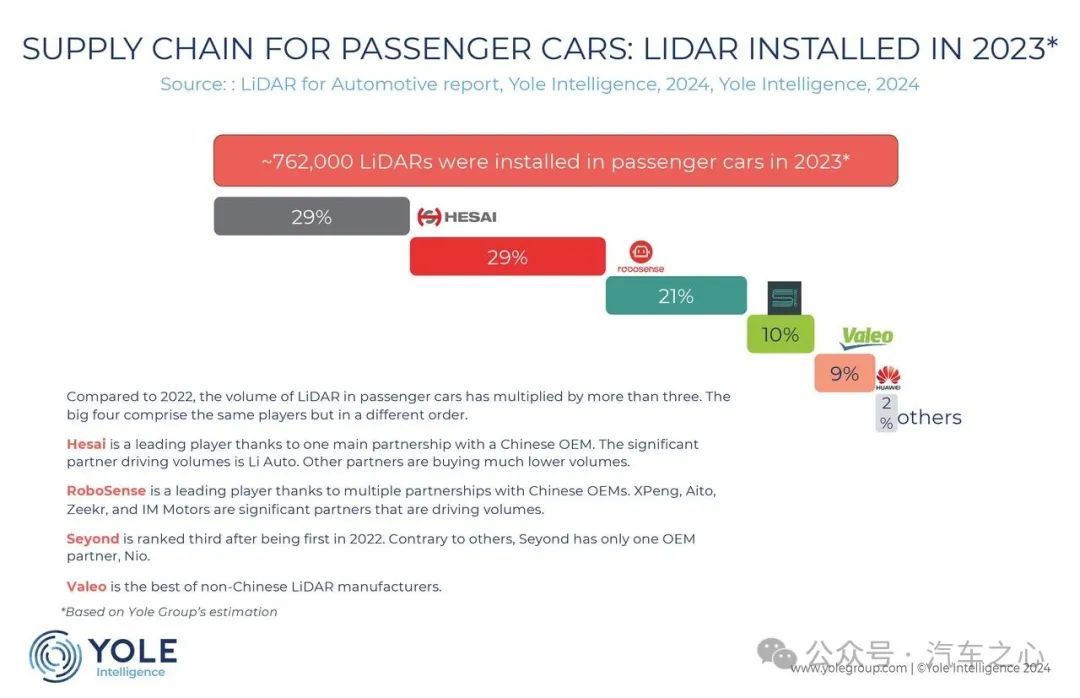

与之伴随,《报告》预计,2023 年乘用车激光雷达安装量达 76.2 万台,是 2022 年的三倍多。

其中,禾赛和速腾聚创并列乘用车(ADAS) 激光雷达市占率占据了市场份额第一(分别占比 26%),以及并列乘用车激光雷达的搭载量全球第一(分别占比 29%)。

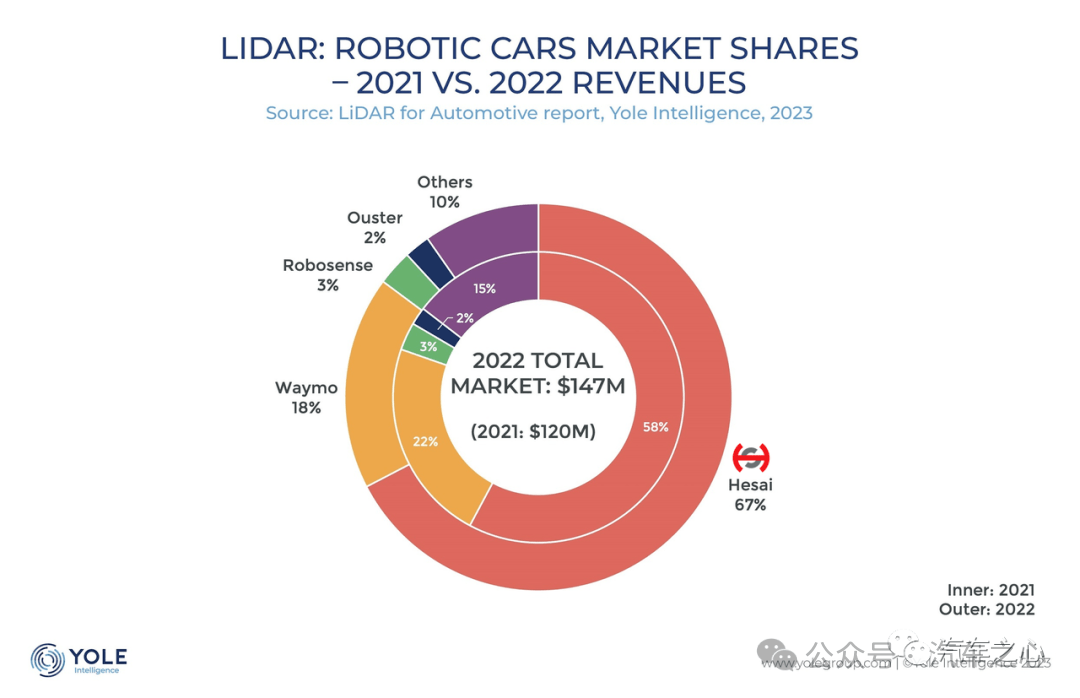

实际上,2022 年,乘用车激光雷达市场规模才首次超过 L4 自动驾驶(包括 Robotaxi)激光雷达的规模。

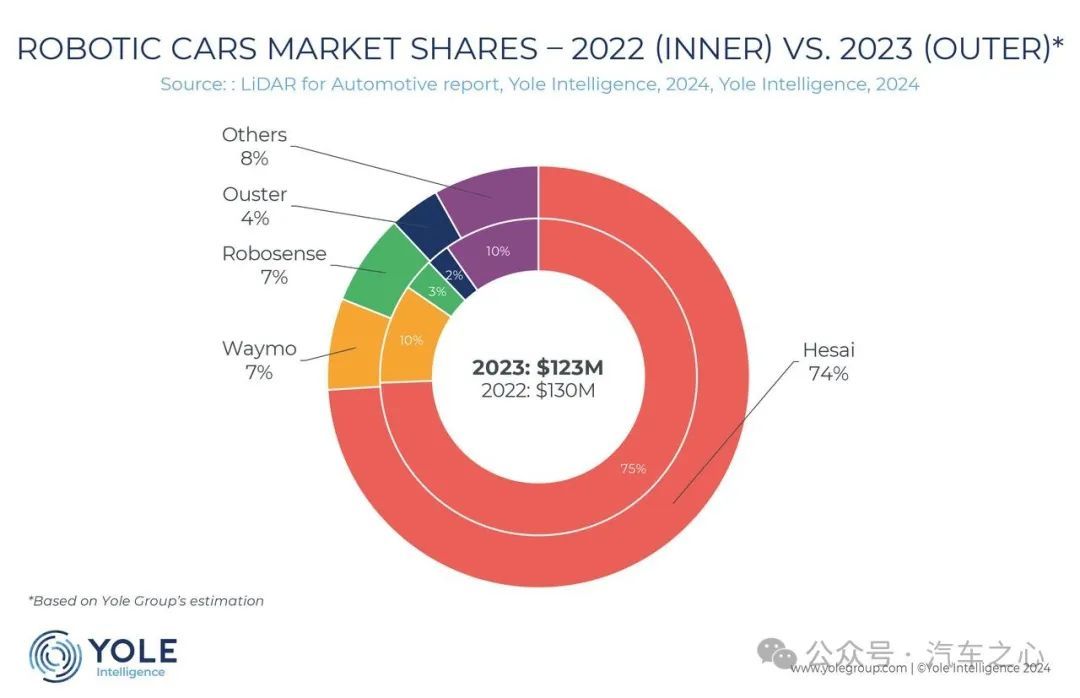

当乘用车激光雷达市场规模继续暴涨之时,L4 自动驾驶领域(包括 Robotaxi)相比 2022 年出现了小幅度下滑:Yole 报告显示,2023 年全球 L4 自动驾驶激光雷达市场规模达 1.24 亿美元。

这一定程度上反映了乘用车(ADAS)和 L4 自动驾驶领域(包括 Robotaxi)在市场上不同遭遇的基本面貌和趋势,符合外界对不同等级自动驾驶落地节奏的判断。

2023 年,我国在售新车 L2 渗透率达 51%,而 L3 和 L4 渗透率分别只有 20% 和 11%。

L4 自动驾驶领域(包括 Robotaxi)激光雷达以高毛利率著称。

在 L4 自动驾驶领域(包括 Robotaxi),禾赛以市占率高达 74% 的绝对优势蝉联榜首。

财报数据显示,禾赛 2023 年的综合毛利率则达到了 35%。而且,禾赛也是 2023 年唯一经营现金流为正的激光雷达企业,财务状况健康。

在 2023 年财报发布之后,禾赛表示:

「随着 ADAS 激光雷达出货量的加速,禾赛的收入结构将于 2024 年从自动驾驶移动主导(包括机器人出租车和工业机器人)转变为 ADAS 主导。ADAS 收入预计将从 2023 年占我们收入的 40% 以下增加到 2024 年的约 60%。」

这意味着两个细分板块——乘用车(ADAS)和 L4 自动驾驶领域(包括 Robotaxi)之间的市场规模差距将越来越大。

2023 年,车载激光雷达市场的最大赢家禾赛,摘得四项全球第一,包括全球车载激光雷达市占率第一、乘用车(ADAS)市占率、乘用车(ADAS) 市占率搭载量第一以及 L4 自动驾驶领域(包括 Robotaxi)市占率第一,并成为了此领域唯一连年获「多项全球第一」殊荣的中国企业。

禾赛的出货量代表了这几年车载激光雷达行业「从无到有」的巨变:

从 2017 年到 2022 年 12 月 31 日,禾赛的全部出货量才达到约 10.3 万台激光雷达;

2023 年,禾赛全年激光雷达总出货量为 22.2 万台,相较于 2022 年同期的 8 万多台增长 176.1%。其中,2023 年全年 ADAS 激光雷达出货量为 19.5 万台,较 2022 年同期的 6.2 万台增长 214.8%。

在车载激光雷达的技术路线变迁,禾赛也颇有代表性。

目前,主流的 ToF 车载激光雷达主要由发射模块、接收模块、扫描模块和控制处理模块四部分组成。

收发模块是激光雷达的核心。最关键的激光发射器和探测器,二者总成本占 60% 左右。

在发射端,逐渐采用平面化的激光器器件,VCSEL 未来有望占据更多市场份额,并朝着 905nm 波长进一步收束。

2023 年,VCSEL 垂直腔面发射激光器份额已经占到 30%。Yole 预测,到 2034 年,VCSEL 的份额将提升至 56%。

与此同时,Yole 预计,今年市场上 90% 的车用激光雷达都会采用 905nm 波长产品。

在接收端,逐渐采用 CMOS 工艺的单光子探测器。

禾赛旗舰级产品 AT128 正是一款适配 VCSEL(激光器)的多通道驱动芯片、适配 SiPM(探测器;CMOS 工艺的一种)的多通道模拟前端芯片以及高速 ADC 芯片的代表性产品。

禾赛 AT128 及今年 4 月发布的新产品 ET25,均采用了 905nm 波长路线。

禾赛 ET25 打破了 905nm 探测距离瓶颈,在 10% 反射率下可以达到 250 米(无风挡条件下,在风挡后安装时为 225 米)。

此外,Yole 预计,转镜激光雷达今年会拿下 66% 的份额,而 MEMS 的产品则占 32%。未来十年中,基于 MEMS 的产品份额会持续下滑,下降到 6%。

从各个维度来看,禾赛主力产品及下一代产品代表了车载激光雷达技术演进的主流方向。

02、Yole 报告的另一面,头部激光雷达厂商如何踩准市场节奏?

Yole 报告呈现了全球车载激光雷达市场格局、技术变迁的方向。

处在新能源汽车市场领先地位的中国厂商,近几年的变化,能够深刻反映车载激光雷达短短几年内迅速崛起的历程,连续拿下全球市占率第一的头部企业禾赛或许最具代表性。

2021 年,禾赛全球市场占有率仅为 3%,排在第 4 位;

2022 年,禾赛以市占率近 50% 跃居第一,法雷奥屈居第二(市场份额为 25%);

2022 年,禾赛仍然占据第一为主,总市场份额达到 37%。

禾赛最具标志性的两款产品:

一是面向 L4 自动驾驶领域的 Pandar128;

二是针对 ADAS 的 AT128。

禾赛于 2020 年 9 月 1 日发布的 Pandar128,是目前唯一一款能够满足测距超过 200m(10% 反射率)且单回波点频超过每秒 300 万点的激光雷达,也是全球唯一一款同时获得 ASPICE CL2 级评估、ISO 26262 ASIL B 产品认证,以及 ISO/SAE 21434 产品认证的激光雷达产品。

而业绩贡献最大的是 2021 年 9 月推出的 AT128。

AT128 做到了垂直方向上 128 线的集成,点频达到了每秒 153 万。

截至 2022 年底,搭载禾赛科技 AT128 激光雷达的理想 L9 交付不到半年,上险量超过 4 万辆;L8 交付不到两个月,上险辆超过 1.6 万辆。

据 Yole 数据,2022 年车载激光雷达市场份额第一名的禾赛,市占率近 50%。这是禾赛科技首次拿下车载激光雷达市场份额第一。

到今天,激光雷达的新发车型已实现指数级增长。

Yole 预测,2024 年全球有141 款搭载激光雷达的新车型推出,其中有128 款来自中国,占比近 90%。

与之对比,据不完全统计,2022 年上市的新车中有 16 款前装激光雷达的量产交付车型。

车载激光雷达的蛋糕越做越大,禾赛也迎来了更多有实力的同行者。

理想 L9、L8 MAX 版、L7MAX 版、蔚来 ET 系列、小鹏,蔚来 NT2.0 车型,加上问界,成为最主要的激光雷达落地推动者,搭上了这波城市 NOA 落地风口。

虽然有不少竞争者分食市场,据 Yole 最新数据,禾赛科技仍然以高达 37% 的市场份额位居 2023 年车载激光雷达总营收第一。

禾赛的第一大客户理想汽车 2023 年以 L 系列的 3 款车撬动了 182% 的市场增量。

在全年 37.6 万的新车交付量中,理想 L7MAX 版、L8MAX 版以及 L9 全系均搭载了禾赛 AT128 激光雷达。

盖世汽车最新数据显示,今年前 5 个月,仅理想 L 系列(包括 4 月开始交付的理想 L6MAX)和 MEGA 五款车型就标配了近 6.6 万台禾赛激光雷达。

理想汽车的激光雷达配备率将有望从 30% 左右提升到 60%-80%。

禾赛接下来主要的销量增长点,可能来自小米 SU7、零跑 C10、零跑 C11 等车型。

目前,禾赛在全球前装量产市场已获得来自 18 家车企近 70 款车型定点,其中包括一家国际顶级汽车品牌的全球量产车型。

整体来说,面向 ADAS 量产市场,这是增长确定性最强的细分市场。

实际上,这也是禾赛布局的重点布局领域。

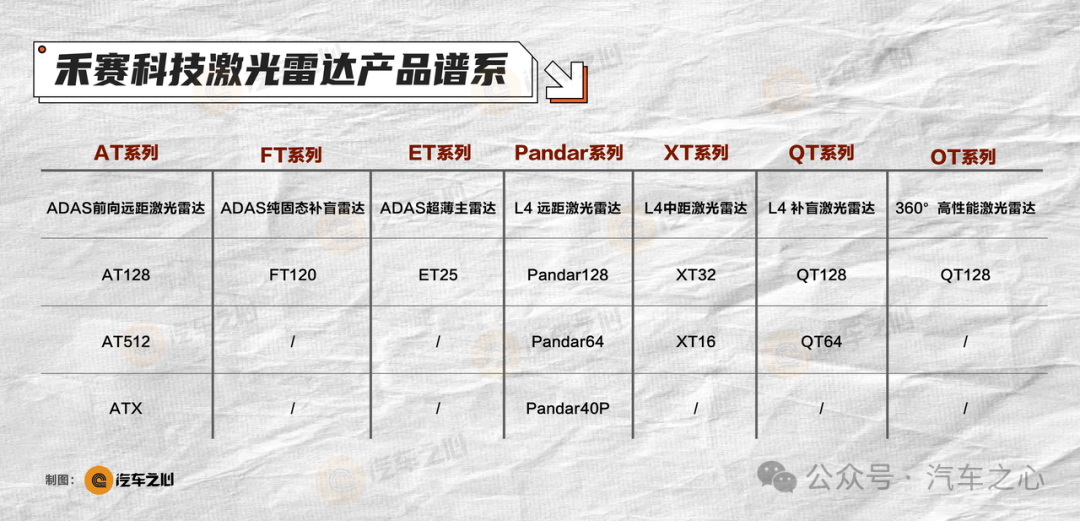

比如,禾赛于 2023 年 4 月发布的面向 ADAS 前装量产市场的车规级超薄远距激光雷达 ET25;2024 年 1 月发布的 512 线超高清超远距激光雷达 AT512。

今年 4 月,禾赛举办新品发布会,发布基于第四代芯片架构的超广角远距激光雷达 ATX。

至此,禾赛推出了七个系列,共四代产品:

V1.0(搭载第一代芯片的 XT;面向 L4 级,已交付超 2 万台)

V2.0(搭载第二代芯片的 AT128;面向 L2 级,已交付 30 万)

V3.0(搭载第三代芯片的 FT120;已开始发货)

V4.0(搭载第四代芯片的 AT512、ATX;已发布)

如此看来,打造符合市场需求预期、匹配智能驾驶落地节奏的车载激光雷达产品,以及拥有稳定扩大的合作车企对象,是禾赛稳居车载激光雷达市场头部位置的关键。

伴随 L3 级自动驾驶利好政策的出台,车载激光雷达厂商们抢占新赛道成为当下热点。

03、新能源汽车下一个热门赛道将至,激光雷达厂商准备好了吗?

高等级自动驾驶的利好消息络绎不绝。L3 级自动驾驶对激光雷达厂商而言,仍然是一个前景广阔的蓝海市场。

Yole《报告》也对此做了正面肯定。

今年 6 月,比亚迪、蔚来、长安汽车、广汽乘用车、上汽集团、北汽蓝谷、一汽集团、上汽红岩、宇通客车等 9 大车企进入首批 L3 级智能网联汽车试点。

这意味着,以上车企能够率先在相关测试场景的基础上,为开发可量产上路的产品先行准备。

而在此之前,已有多个汽车品牌获得了 L3 级自动驾驶测试牌照,包括宝马、奔驰、比亚迪、智己、长安汽车/深蓝、极狐、阿维塔、赛力斯、极氪。

L3 级自动驾驶,意味着驾驶的主体责任从驾驶者转向车企,允许驾驶者放开双手且视线离开路面,无需时刻掌握车辆的操作和运行,车辆完全替代驾驶者进行驾驶操作。

在有关 L3 政策文件中,传感器要求明确指出了激光雷达数量及布置等,需要自动驾驶系统具备更复杂的冗余安全设计——这被视为激光雷达是 L3 级自动驾驶的标配。

那么,激光雷达能为 L3 级自动驾驶带来什么?

激光雷达通过发射激光来实现直接探测,能够在夜间、雨天等恶劣驾驶环境下使用,将智驾产品扩展到更广泛的天气条件。

如果说高速 NOA、城市 NOA 功能是技术尝鲜,那么 AEB 则是必须要有的主动安全功能。

一定程度上,AEB 改变了激光雷达战局,将激光雷达从「功能件」,扩展至「安全件」。

6 月 21-22 日,EAC2024(第六届)激光雷达前瞻技术展示交流会上,禾赛车规项目及产品负责人张彤指出:

「高性能激光雷达是构筑 L3 级别安全冗余的第一道防线,面向 L3 的激光雷达,需要更高级别的安全体系,满足功能安全、预期功能安全和网络安全等三合一系统安全。」

这一观点将激光雷达提供的 AEB 安全延伸至更多方面,让人们再次审视激光雷达这类关键传感器的价值所在。

L3 级自动驾驶趋势渐明,激光雷达厂商纷纷传递积极信号。

速腾聚创推出了新一代激光雷达 M3,M3 采用 940nm 的激光收发方案,可实现了 300 米 @10% 的测距能力;

华为发布了 2025 年将量产更高规格、更优点云的下一代产品 D5,D5 的主要优化方向也是「大幅提升小目标的检测能力」,以支持 L3 级自动驾驶的量产;

大疆车载发布了惯导三目及激光雷达总成,为未来 L3 等级自动驾驶预备;

禾赛今年推出的同样基于先进的第四代自研芯片架构,超高性能的 AT512 主要瞄准 L3 级自动驾驶应用。其中,禾赛科技推出了帮助主机厂量产 L3 自动驾驶的旗舰产品 AT512,每秒超过 1 千万点,性能翻了 8 倍。

从政策端到产业链上下游传递的信号,L3 自动驾驶大规模落地或许不会太久,车企侧也给了时间点。

今年 6 月,李想在中国汽车重庆论坛上宣布,最早在今年年底,最晚在明年上半年,理想将向用户批量交付有监督的 L3 自动驾驶。

理想汽车是否能够引领 L3 自动驾驶的大规模落地,仍然未知。但车载激光雷达的下一波高潮的到来或许并不会太久。

禾赛预计,明年将超过 100 万台交付量。

在 ADAS 持续放量及 L3 自动驾驶的刺激下,当中国激光雷达厂商纷纷迈入「百万级」之后,不久将在一个全新坐标里,继续书写激光雷达的新能源汽车故事。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/238078

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号