聊新造车的时候,我们容易陷入「地域迷失」。

比如,有广西的蔚来车主告诉我们,理想在当地能见度,明显要高于纯电品牌;又比如,上海的比亚迪能见度,和深圳的比亚迪能见度,是有明显偏差的。

时针走过新造车新十年,有没有一个相对广泛的口径,可以让我们窥探新能源接近 50% 渗透率背后的地域真相?到底是局限于一线城市全覆盖,还是一二三四五线雨露均沾?

根据杰兰路的统计数据,我们整理了大陆地区 339 座城市,今年 1-6 月份,蔚来/小鹏/理想/问界/特斯拉这五大品牌的销量概况,并在接下来的正文内,会展开深入解读。

先剧透一下,用数字走过上半年的新造车热销城市之后,我们发现了大量的「冷知识」。

先抛给大家几个问题:

北上广深真的是新造车热销城市 TOP4 吗?

纯电和增程,谁更「大众」,谁更「小众」?

下面开始。

来自西安的震撼

首先强调一下,根据杰兰路的统计口径,蔚来 1-6 月份销量 8.66 万辆,与官方口径有 1.14% 左右的出入,小理问特四家也均有接近 1% 的、细微的统计偏差,这里就不再赘述。

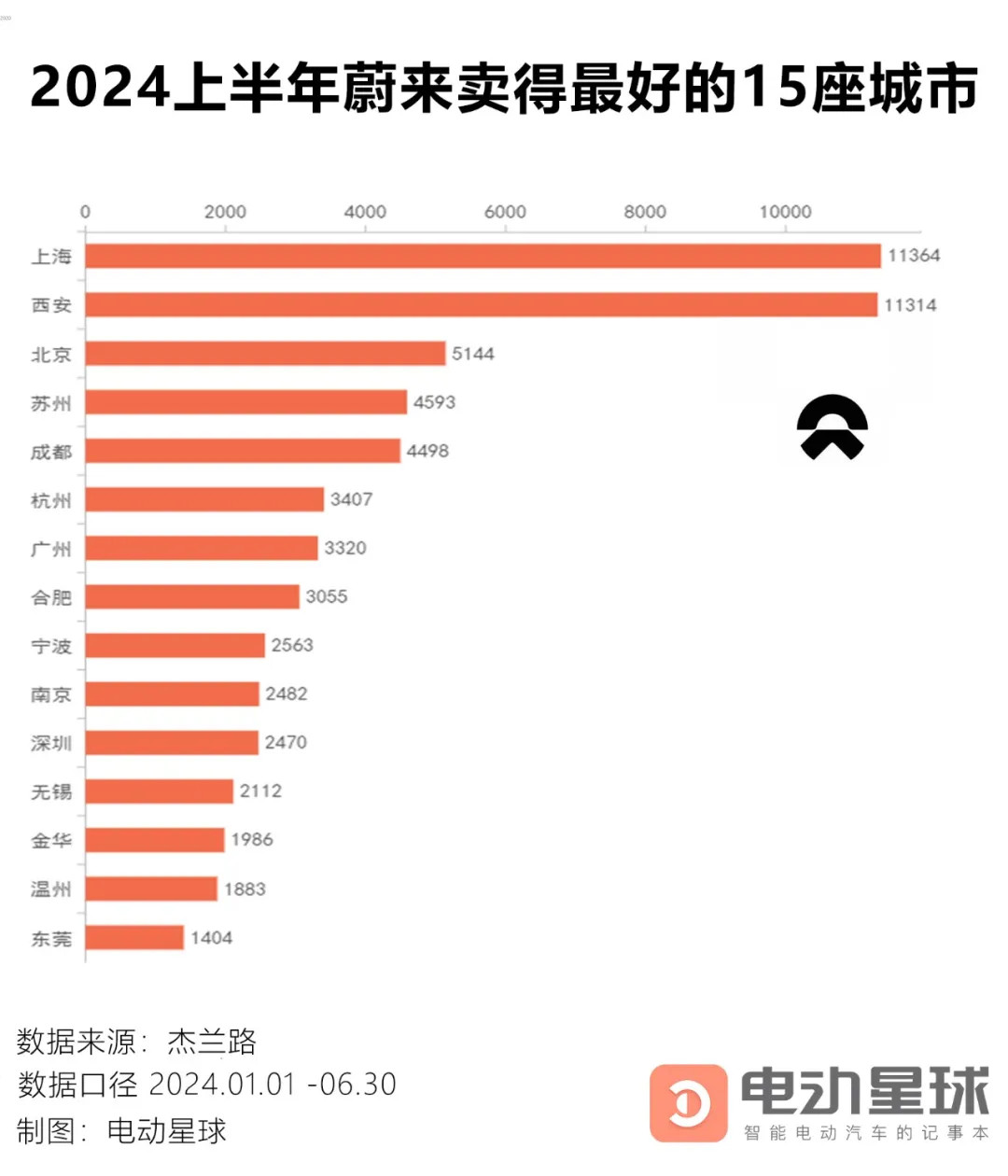

然后上主菜,以蔚来为例,上半年销量最好的 15 座城市如下所示:

上海作为大本营,超过 1.1 万的销量无可厚非,关键是西安居然也超过了 1.1 万,跃居第二位,这显然是一个跟舆论声量不太匹配的结论。

同样地,金华市也呈现出异军突起的姿态,这里的蔚来上半年销量,超越了 GDP 明显更高的温州和东莞。

这会不会是蔚来的特例?我们查看了另外几家的数据。

其中小鹏的 TOP 热销城市里面,西安排名第 17;理想榜单内西安排名第5;特斯拉榜单内西安排第5;问界榜单内西安排第11,比亚迪榜单内西安排名第 9。

可以看到,西安的热度主要集中在蔚来、特斯拉和理想群体,小鹏/比亚迪/问界群体内,热度相对低一点。

经过查证之后,我们了解到第一个「冷知识」:补贴集聚。

根据西安市商务局的规定,2024 年西安市对购车发票金额大于等于 20 万元的新能源车辆,提供每辆 5000 元的补贴——这也导致销售在购车过程中,会将开票地尽可能选择在西安。

金华市也出台过类似的规定,开票价 30 万以上,每辆提供 5000 元补贴。

大本营效应存在吗?

我们纳入统计的这五个品牌,其总部囊括了四个城市——考虑到问界是赛力斯+华为强强联合的话,这里一共要算五个「大本营」,而且正好是北上广深+重庆。

有意思的是,除了蔚来,另外四个品牌都不存在「大本营效应」。

其中,小鹏今年上半年反而在深圳卖得最好,领先第二名的广州 100 台左右;理想则同样在深圳最畅销,遥遥领先第二名的成都——可能由于绿牌政策的原因,北京是理想品牌第六畅销的城市,排位不算高。

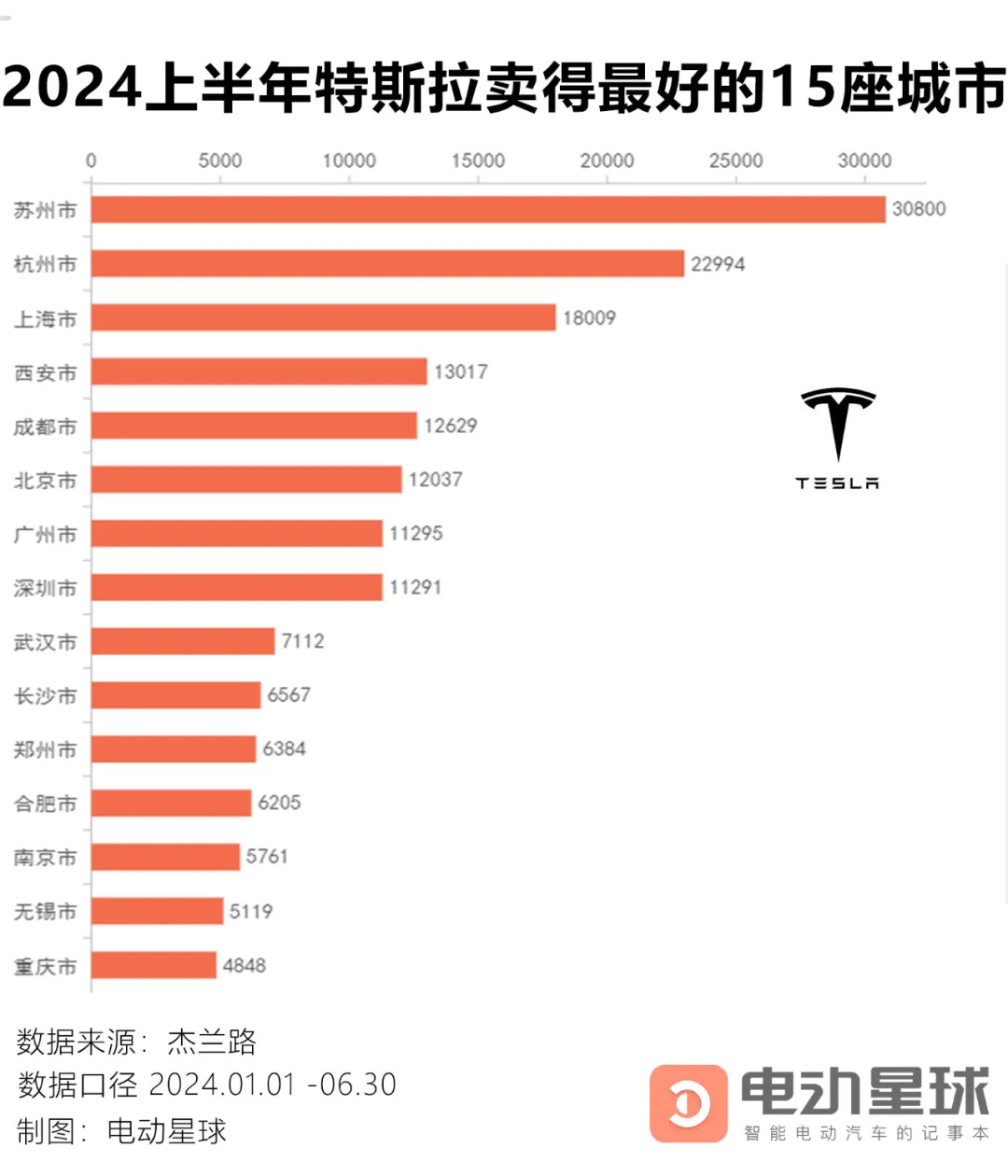

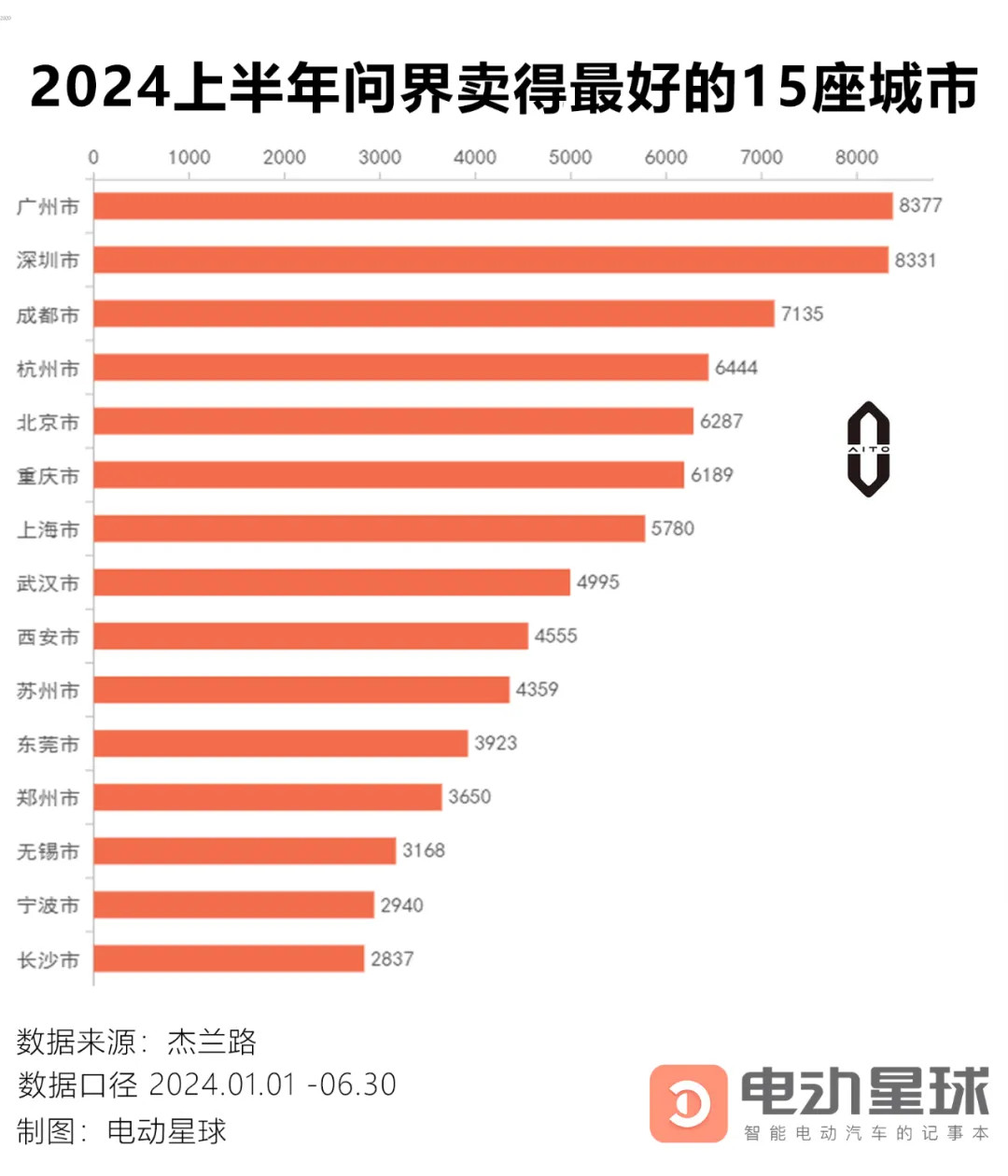

另外几家里面,特斯拉在苏州和杭州的销量都超越了上海;而问界在广州的销量则超越了深圳,另外重庆的销量排在第 8。

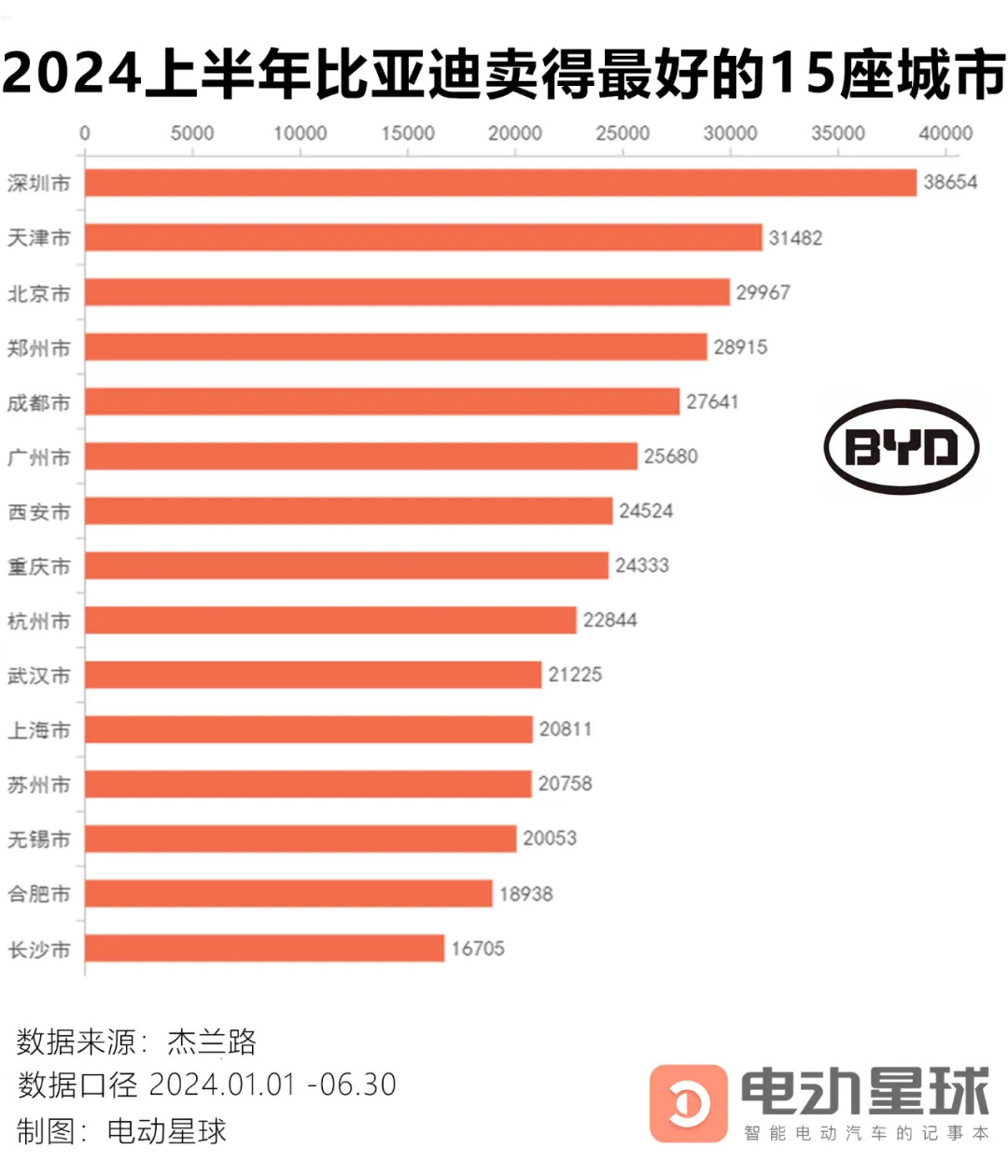

于是我们不禁好奇,以绝对优势排在第一位的比亚迪,有没有大本营效应?

然后我们主动增加了工作量,统计出了比亚迪的 TOP15 热销城市数据:

结果比亚迪总部深圳,今年上半年销量比第二名天津市足足高了超过 20%,大本营效应明显。

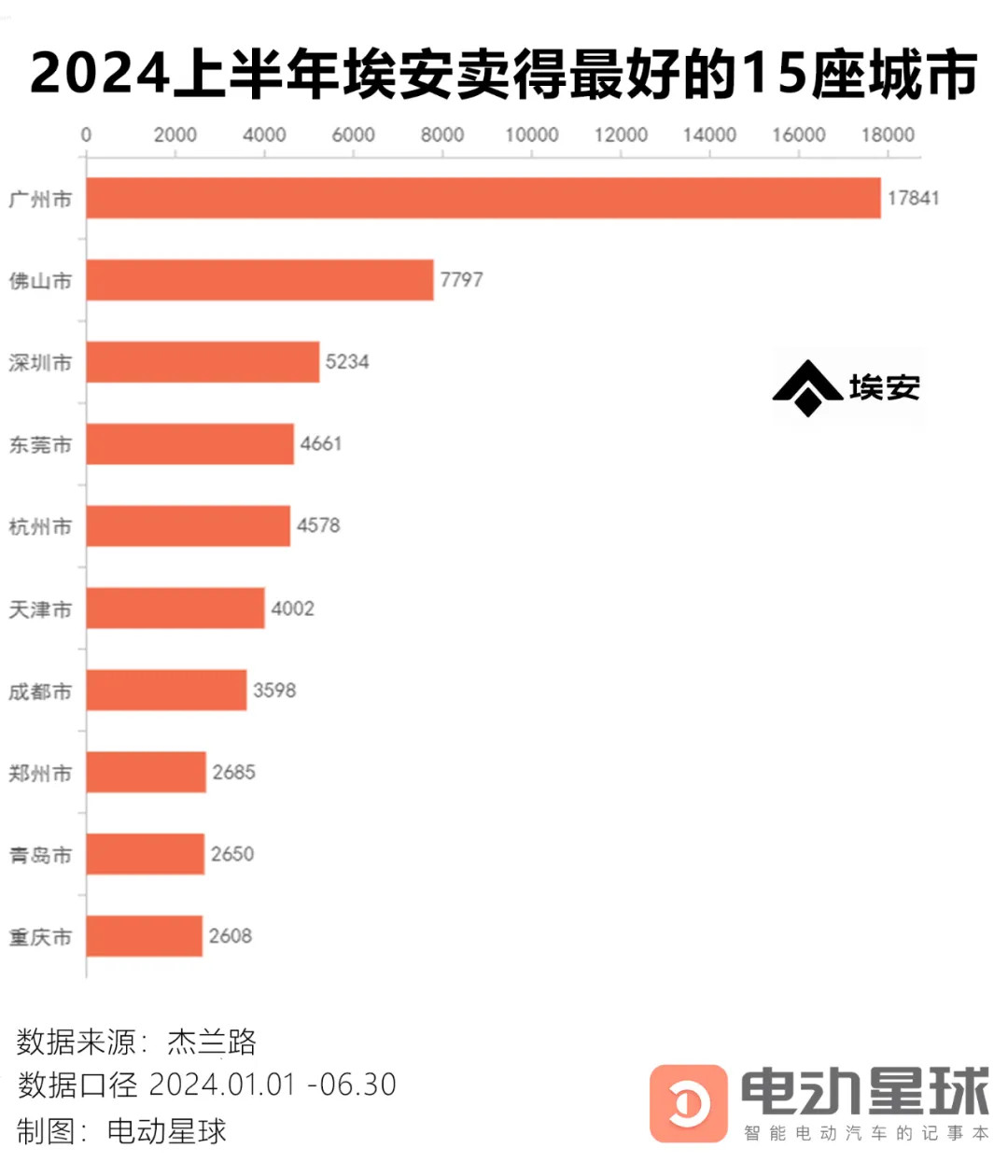

于是我们更加好奇:埃安有没有大本营效应?于是我们又增加了自己的工作量,统计出了埃安的上半年 TOP15 热销城市:

结果是埃安的大本营效应相当明显,主要集中在大湾区广深佛莞四大城市,以及工厂所在的杭州。

油电之分,南北之别

庞大的数据在手,我们自然想探寻更多现象。

一个关键问题是:纯电是不是在北方卖不好?

首先我们要抛开广东朋友「广东以北就是北方」的刻板印象,以长江为界,我们稍微扩大了一下范围,简单数了数一下各大品牌 TOP20 热销城市里面,南北城市的占比。

结果基本符合猜测,纯电品牌的长江以南集中度会明显更高。

其中蔚来 TOP20 热销城市里面,仅有西安、北京、成都、合肥、郑州位于长江以北,而成都和合肥,事实上纬度比南京还要更靠南一些,只是蜿蜒的长江恰好从它们南部穿过。

同为纯电品牌的小鹏,TOP20 热销城市里面,更是仅有北京、西安、合肥三个长江以北的城市。

而油电兼备的品牌,目前南北均匀度会更高一点。

比如问界 TOP20 城里面,除了以上几个长江以北的面孔外,还额外出现了郑州、天津这样的华中、华北朋友;而理想 TOP20 城里面,还出现了乌鲁木齐、沈阳等更加偏北方的城市。

同样的情况,也出现在比亚迪热销城市榜单里面——天津排名第 2,北京第 3,郑州第 4,西安第 9,合肥 14,沈阳 16。

新造车,全国都能卖?

今天最后一个角度,我们来聊聊集中度。

什么是集中度?其实就是到底在一二线主销,还是全国 339 城相对分布平均。

在新造车依然处于早期大众的阶段,很难求得绝对的平均,但我们已经可以通过这 339 座城市的上半年销量数据,得到一些初步结论。

太复杂的统计工具就不用了,我们直接把 339 座城市,按照销量排行分为「1-30」、「31-100」、「101-200」、「201-339」四个区间,看这四个区间的总销量,分别占据该品牌上半年总销量的比例。

理论上,同一个品牌的四个比例越接近,这个品牌的地域集中度就越低,也就越被下沉渠道的消费者接受。

解释完了,看结果。我们主要统计的五个品牌里面,四个区间的城市销量占比如下所示:

蔚来:86.92%、12.20%、0.65%、0.23%;

小鹏:75.53%、19.87%、4.12%、0.48%;

理想:72.83%、26.25%、 0.77%、0.15%;

特斯拉:80.77%、18.82%、0.35%、0.06%;

问界:60.53%、27.82%%、10.57%、1.08%;

比亚迪:44.12%、31.87%、17.33%、6.68%。

到这里,结论就很明显了。

首先,纯电品牌的城市集中度相对明显,比如特斯拉有 99.59% 的销量,都集中在前 100 城市里面,其中前 30 位城市足足占据 80.77%。

另外,蔚来小鹏理想相比,理想的下沉相对有成效,这当然要归功于增程路线天然的亲和力。同时,小鹏的下沉进展也相比蔚来更快,蔚来的集中度是五大品牌里面最高的,这是蔚来需要看到的问题。

当然,这也是纯电品牌,面临的难题,即使是品牌穿透力独一档的特斯拉,也有超过 99% 的销量,集中在前 100 名的热销城市。

相比之下,比亚迪这样同样油电兼有,且主打混动,且正值壮年的品牌,集中度上表现更加出色,前 30 城市占比仅为 44.12%,即使是第四梯队的城市,依然占据了 6.68% 的销量。

同样地,问界的销量分布也很有自己的特点。

首先当然是油电兼有的路线,让问界这个个交付两年的全新品牌,集中度表现明显比蔚小理特更均匀,前 30 城市销量占比只有 6 成;更重要的是,第四梯队的城市销量占比已经超过了 1%。

相较之下,蔚小理特的最下沉区间,占比都低于 0.5%,看来华为的品牌号召力和渗透度,对问界起到了更大范围的帮助。

最后,还记得我们的标题是「339 座城市」吗?

整理数据的时候,我们发现,339 座城市是杰兰路统计的最大口径,但 339 却明显超过了新造车们能卖得到的最大市场,或者说触及范围。

我们进一步,将参与统计的五个主要品牌,今年上半年能卖得到的城市整理出来,结果如下:

蔚来:305 城;

小鹏:302 城;理想:318 城;

特斯拉:298 城;

问界:332 城;

比亚迪:336 城。

和「全国都能开」的智驾开城大战比起来,销售端的「全国都能卖」,同样值得深思。

喧闹背后

以上就是我们上半年数据分析的简要介绍了,当然,这些数据目前还停留在城市阶段,针对车型、价位,我们还有机会挖掘出更多角度、更深层次的结论。

让我们印象最深刻的,还是城市集中度。

这一角度的统计,让我们得以窥探新造车的真正普及程度。即使在新能源渗透率节节攀升的现在,即使网上似乎新造车占据了汽车圈的舆论战场,它们的「城市化率」,依然需要用「未来可期」形容。

一起加电吧。

(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/238061

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号