今年的汽车智能化赛道,无论是局内还是局外人视角,都是热闹非凡。

高速领航辅助系统已然成为新车型的标配,城市辅助驾驶也成为了大家比拼的新战场。在确定的大方向下,行业卷得一塌糊涂。然而,市场格局却并未因此清晰。

是自研还是寻求第三方解决方案供应,自研又该自研到什么程度,仍是很多车企头顶上的巨大问号。

本以为汽车智能化赛道会在一片混沌中结束自己的2023年,但11月25日,随着华为与长安汽车签署《投资合作备忘录》的消息正式对外公布,这片混沌中,透出了几缕照清前路的光。

1

—

联盟之争

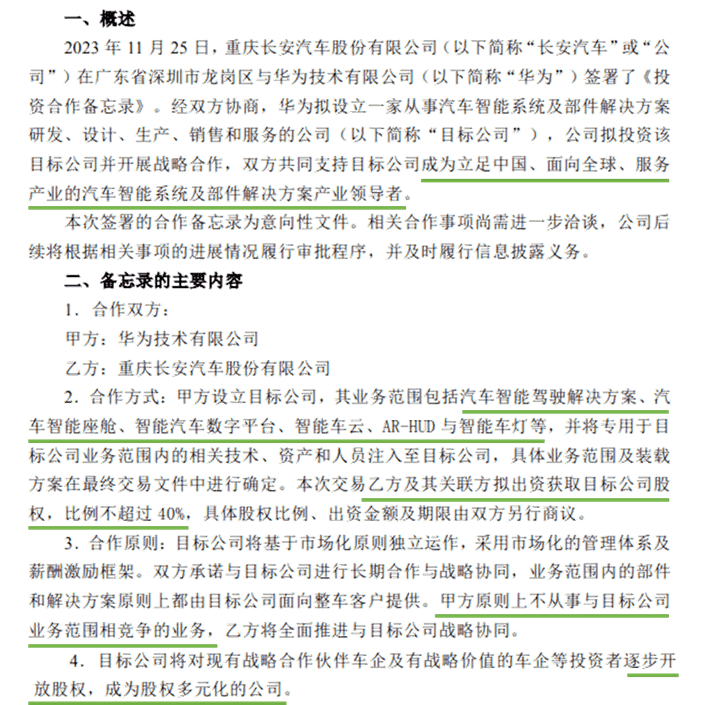

△截图来自华为与长安汽车签署的《投资合作备忘录》

这份《投资合作备忘录》的几个重点已经在上图中画出。首先,成立公司的目标是“成为立足中国、面向全球、服务产业的汽车智能系统及部件解决方案产业领导者”。翻译一下,这是一家以成为汽车智能化领域领导者为目标的企业,可以理解为智能化时代的宁德时代。

其次,业务层面并不是把华为与车相关的业务全部装进来,看起来更像是一个以智驾和智舱为主的公司,类似于第三方自动驾驶解决方案公司与德赛西威这类企业的集合体。芯片、底层操作系统、鸿蒙智行业务等均不是新公司的业务范围。

最后,并不是长安独自拿40%,还有关联方,且后续还会有其他车企加入。可以看出,一个体量不小的汽车生态联盟正在被构建。

在汽车行业,“生态”这个词算不上新鲜。早在2014年,玩生态的鼻祖,乐视汽车就拿出过蓝图,直到现在仍有后来者模仿并企图超越。

但想以一己之力建立生态,需要的是极其强悍或者说极其彪悍的组织能力,否则,你想象的是给自己全身做武装,但实际上不过是扛着脚手架负重前行。

因此,选择合作伙伴共同打造联盟成了另一条路。

把朋友搞得多多的,把敌人搞得少少的,这是已经被证实行之有效的方法。

目前来看,除了上述的华为联盟,智能化赛道上,地平线也是在生态联盟建设上花大力气的企业。

从2019年开始,地平线除了战略聚焦智能汽车,一年推出一款车规级芯片,还在全力构建自己的生态——一是打造自己产业链上下游的核心朋友圈,另一个,则是基于自己的芯片、工具链和算法解决方案,构建一个强大的车载软件开发者和应用生态。

经过这几年的搭建,生态联盟建设确实成了地平线的一大优势,不过以芯片为核心的单线扩张推进,对比华为ICT、芯片、云计算、终端BU、数字能源等方面的全线支持,还是显得有些单薄。

2

—

逐渐清晰的智驾格局

可以说,华为长安的这次合作,虽然对其他相关企业带来了冲击,但却让自动驾驶行业格局变清晰了。

具体可以类比到我们熟悉的动力电池行业上。

已经明确了入局身份的华为,与国家队牵手,明显就是奔着当龙头去的。当然,这应该也是地平线的目标。据接近地平线的人士透露,地平线内部,早就把华为作为最重要的竞争对手,地平线的全套解决方案都会对标华为。

但结合动力电池市场格局来看,即便有宁德时代、比亚迪这样的领头羊,但由于车企有永远需要plan B的需求,类似中航锂电、蜂巢能源、孚能科技等动力电池企业的生存空间也依然存在。

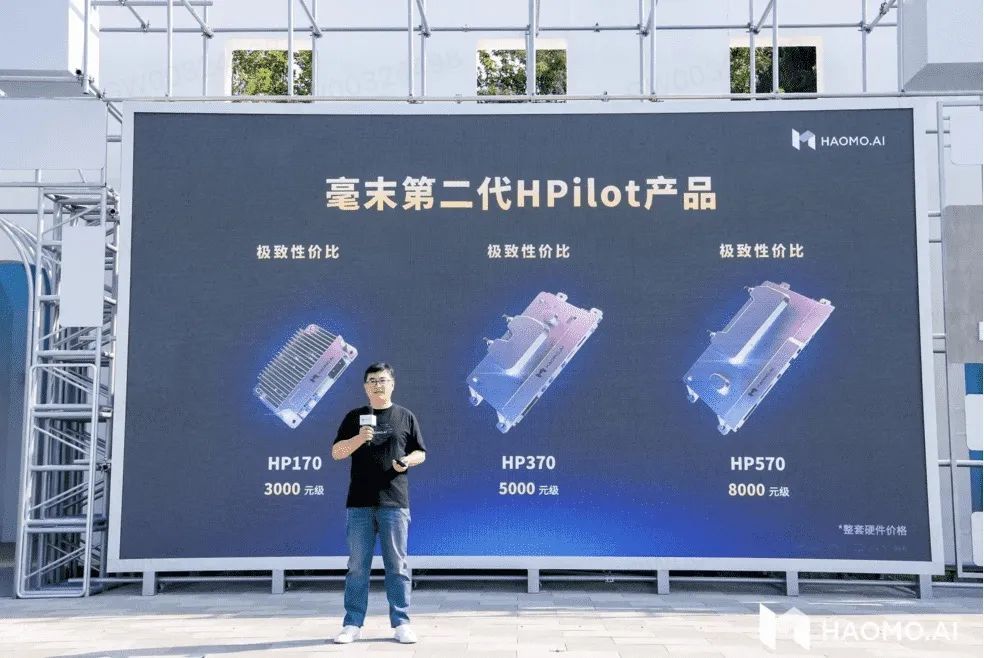

这样的情况同样会存在于智能化赛道,比如,毫末与长城这样的合作形式就有可能不断发展扩张。

这其实很类似蜂巢能源和长城的关系。

同样脱胎于长城汽车,凭借长城汽车的资源优势以及欧拉品牌的快速上量,蜂巢能源也同步实现了量的突破,并逐渐开始实现外供。目前,在哪吒汽车、理想汽车、小鹏汽车等成型上均有量产搭载,也已顺利跻身国内动力电池装车量排名TOP10。

目前,毫末也在沿袭着蜂巢的发展路径——以长城为核心基盘,且同步寻找向外扩张的机会。相比纯粹的第三方解决方案供应商,这确实是很大的优势。

类似毫末与长城这样的联盟相信还会有不少,比如Momenta与上汽,德赛西威、东软睿驰这样的企业与车企的联合。

当然,整个赛道也会给更希望掌握主动权的车企自研的空间,成为智驾赛道的“比亚迪”。比如刚和华为大吵一架的小鹏,再比如比亚迪自己。

3

—

车企怎么选?

面对开始逐渐清晰的智能化格局,尤其是面对华为的大生态,如何选择应对估计已经是各家车企战略大会上的重要议题。

鸿蒙智行里的几家企业(品牌),继续跟进华为生态是大概率的选择。当然,风险与机会是并存的,对于销量的最终加持效果有多大暂时另说,一旦加入,意味着这些企业(品牌)在智能化下半场的上限已经肉眼可见,很难跳出传统制造业的框架进行价值重估。

而对于新势力品牌,目前看是不太会加入华为生态,毕竟一来会让自己失去投资价值,二来其背后的美团、字节、腾讯等互联网大佬能愿意新势力们去帮助完善鸿蒙生态吗?

但如果不加入,这场战怎么打?这并不是简单智能化技术能力的比较,是关于渠道、营销、销量、甚至是组织效率的综合性比拼,选择怎样的队友,用怎样的战略,都是对最高决策者的巨大考验。

而作为有可能被选择的队友,自动驾驶解决方案供应商们在有过硬的技术积累的同时,合作模式的选择也成为核心。

比如,上面提到的毫末,在去年4月就提出了面向乘用车驾驶领域的“6P开放合作模式”,即提供代码、模块、软件、硬件、云端服务、全栈解决方案6个产品层面的合作方式,合作方可以任意选择。

这样做的目的也很明确,共创而非供应,以一种更灵活的商业模式去解决车企“灵魂”的去留问题,毕竟,智能化赛道也是一个共同进退、共享成果的行业。

相信毫末的方法也会成为各类智能化联盟中的一种方向。

新能源汽车领域,是一个全新、从0到1,我们自己探索的过程。在上半场电动化时期,大家对于行业趋势性的把控并不确定,因此,发展初期并没有去“卷”动力电池。真正出现车企、供应商在动力电池层面刷存在感,已经是新能源汽车行业发展稳定的时期。

但对于汽车智能化,目前高阶自动驾驶(接近L3的水平)的渗透率仅在5%左右,但行业已经“卷”成一锅粥。这一方面是大家有了过去电动化层面的经验,另一方面,资本在其中也起到了极大的催化作用,让动力电池的格局,加速来到了智能化上。

总的来说,华为与长安的这次合作,冲击非常大,这是一场智能化生态战的里程碑事件。

出清,正在加速。

当然,整个智能化行业也因此呈现出更清晰明确的格局,再加上政策层面的明确,可以肯定,汽车智能化时代正在快步向我们赶来。

来源:第一电动网

作者:智车星球

本文地址:https://www.d1ev.com/kol/214240

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号