疯狂内卷的下半年又开始了。

上半年,特斯拉 Model 3/Y 降价 3 万拉开了市场的降价潮;

下半年,特斯拉如法炮制,再度宣布购买 Model S/X 两款新车,即可享受 3.5 万至 4.5 万元不等的优惠福利。

虽说定位较高的 Model S/X 降价,威力远不能同 Model 3/Y降价相提并论,但下半年依然内卷的局面早已注定。

就在特斯拉宣布降价的同时,极氪也推出了下半年购车的新权益,其中极氪 001 可享受价值 2.8 万元的选装基金,相当于变相降价 2.8 万,再加上刚刚智驾包近乎对折出售的问界和阿维塔,智能电动车领域的内卷在逐步加剧。

在燃油车市场上,为了避免新能源车的过度侵蚀,保住自身的市场份额,各家也在疯狂降价。

无论是曾经的「加价王」雷克萨斯,还是大众、通用等普通品牌,终端都有着不小的优惠幅度。

最为值得一提的是,就在 7 月 1 日,曾经立志走「轻奢」路线的马自达,也迎来了大降价,其新推出的马自达 3 昂克赛拉起售价已经低至 8.99 万元,同老款车型相比,昂克赛拉的最高降幅已经达到了 3 万元。

一边是新能源市场的内卷加剧,另一边是燃油车企的激烈抵抗,新能源车企所面临的考验越来越多。

01、明确「四年保护期」,加速向新能源转型

在我看来,下半年的内卷有了进一步加剧的趋势,是因为新能源的「保护政策」已经明确。

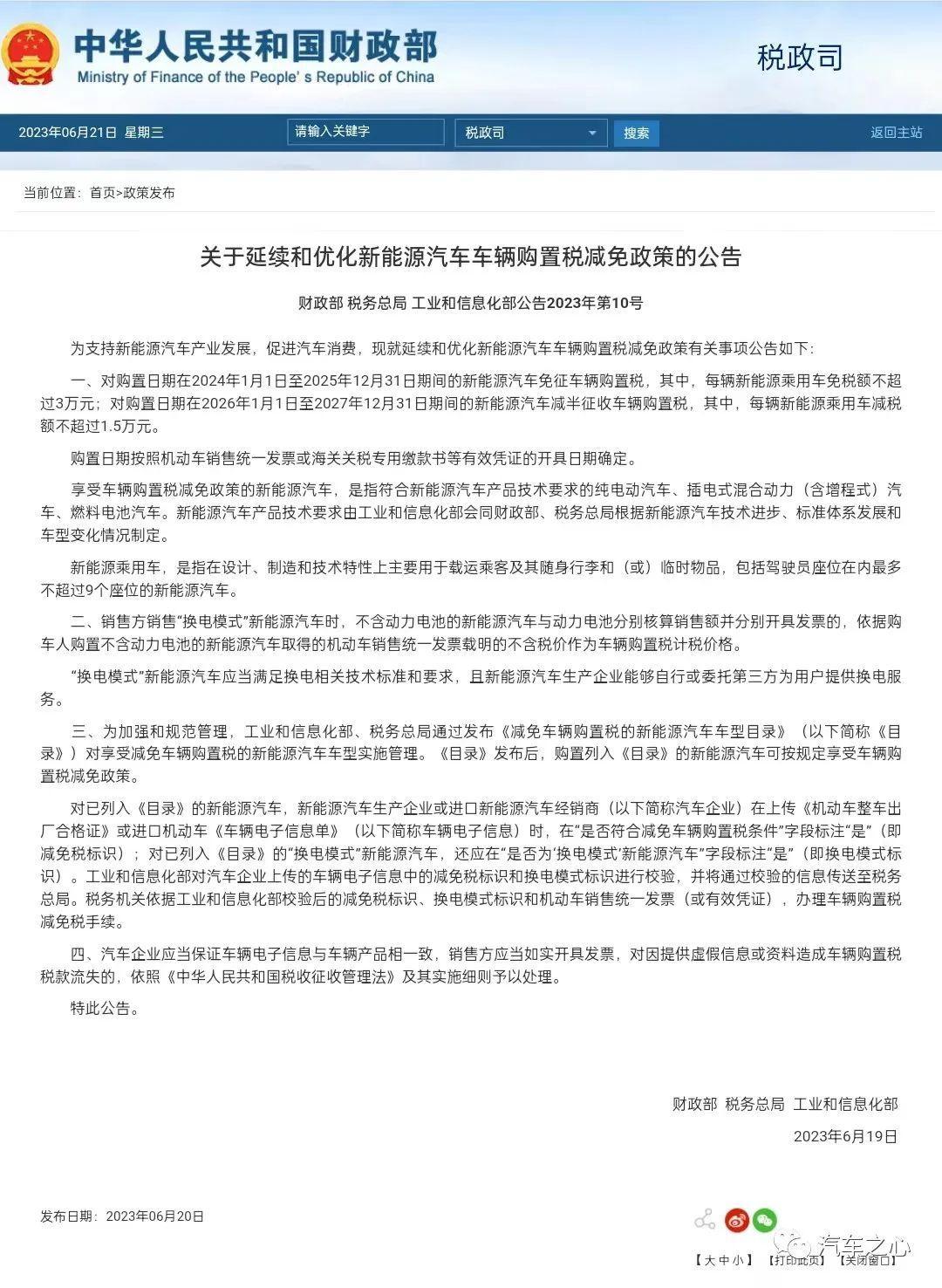

财政部、税务总局、工业和信息化部等三部门发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》(以下简称「《公告》」),宣布新能源汽车车辆购置税减免政策,从执行到 2023 年 12 月 31 日延长至 2027 年 12 月 31 日。

《公告》显示:

对购置日期在 2024 年 1 月 1 日至 2025 年 12 月 31 日享受免征车辆购置税的新能源乘用车,设定 3 万元的减免税限额;

对购置日期在 2026 年 1 月 1 日至 2027 年 12 月 31 日享受减半征收的新能源乘用车,设定 1.5 万元的减免税限额。

虽说现在还不明确,2027 年之后,新能源车购置税减半政策是否延续,但可以肯定的是,对新能源车的「保护政策」会逐步取消,新能源与传统油车之间公平的正面竞争将逐步实现。

对新能源车企来讲,除了「北上广深」等限行城市拥有牌照政策支持外,在绝大多数二三线城市,取消了补贴和购置税优惠后的新能源车,需要直面燃油车的冲击,好在 4 年购置税优惠政策给予了其一定的缓冲时间。

这样的状态也要求众多新能源车企,在购置税政策完全取消之前,形成一定的销售体量和正向的现金流,这是决定其能否取得长远发展的根本。

对燃油车企来讲,即将「公平对决」的状态,也为其吃了一颗定心丸。

一方面,借助纯燃油车大规模量产,研发成本早已均摊完成的优势,对燃油车型进行降价,以便获得稳定的市场份额;

另一方面,加速向新能源市场转型,以便赢得未来的发展机遇。

上汽通用就是颇为典型的一例。

在纯燃油车领域,凯迪拉克、别克、雪弗兰三大品牌的终端售价都有着极大的优势,CT4的官方指导价为 21.97 万起,这比同为中型车的雅阁、帕萨特贵不了多少,虽说空间表现不占优势,但考虑到 CT4 豪华品牌的属性外加终端还有优惠的状态,不得不让诸多年轻消费者心动。

而在新能源市场上,据上汽通用发布的销量数据显示,在刚刚过去的 6 月份,新能源车合计交付 7,503 辆,同比增长105%;其中,刚上市不久的别克ELECTRA E5交付 3,587 辆。

同样在新能源市场大幅度上涨的还有长城。

数据显示,6 月份,长城新能源汽车销量达 26,643 辆,同比增长110.1%,其中品牌新能源销量,哈弗新能源销量为 10,026 辆,欧拉新能源 10,015 辆,魏牌新能源 6,602 辆。1-6 月长城新能源销售 93,069 辆,同比增长 46.4%。

一边维持燃油车市场的稳定,一边加速向新能源市场转型,这是众多燃油车企基本的发展规划,也是一众「新势力」需要应对的压力所在。

02、狂奔的「蔚小理」,和主打「智能化」的高端阵营

经过近几年的发展,新能源市场已经形成了明显的分化:

一是以「蔚小理」为代表的高端市场,它们主打智能座舱和智能驾驶;

二是以零跑、哪吒为代表的中低端市场,它们主要讲究「性价比」。

新来看高端阵营,在这一市场上「蔚小理」已经掌握了绝对的话语权,并开始加速迈向新的台阶。

随着汽车智能化发展的逐步深入,这个原本由豪华品牌把控的市场,话语权逐渐从品牌影响力变成了对智能座舱和智能驾驶能力的追逐。

无论是打造「Mind GPT」将大模型引入智能座舱领域的理想,还是开放「AI 代驾」功能的小鹏,都在很大程度上掌控着智能电动车市场的话语权。

在掌控智能电动车舆论风口的基础上,将车辆售价下探,以获得更多的市场份额,是当下「蔚小理」谋求市场发展的主要方式。

取消激光雷达的理想 L9,20.99 万元起售的小鹏 G6 以及与轿车售价相同的 ET5 旅行版就是最好的证明。

只不过遇到了些许困难的蔚来、小鹏压低售价的举动更为坚决,而销量持续上涨的理想没有这么紧迫而已。

在刚刚过去的 6 月份,理想共计交付新车 32,575 辆,同比增长150.1%,这也是理想首次月销突破 3 万辆。

今年上半年,理想汽车的累计交付量为 139,117 辆,已经超过 2022 年全年的交付量。

这还不是理想的上限,随着无激光雷达版的 L9 以及售价更低的 L6 的到来,理想的销量表现有望再度增长。

与理想的风光不同,蔚来和小鹏颇有一番刚走出困境的架势。

6 月,蔚来共交付新车 10,707 辆,环比增长74.0%,其中 SUV 交付 6,383 辆,轿车交付 4,324 辆。1~6 月,蔚来共交付新车 54,561 辆。

蔚来重回万辆俱乐部,一是得益于全新 ES6 的产能爬坡,二是 ET5 旅行版与 ET5 轿车同价的操作,为期引发的大量的关注。

与蔚来降价求销量如出一辙,20.99 万元起售的小鹏 G6,让业内对小鹏起死回生充满了期待。

6 月,小鹏共交付新车 8,620 辆,环比增长15%,连续 5 个月实现正增长,随着小鹏 G6 启动交付,小鹏也将加速追赶蔚来和理想的步伐。

除了拥有先发优势的「蔚小理」之外,在高端智能电动车领域,也有传统车企孵化的后来者,其中,与Momenta合作的智己已经开启了高速高架 NOA 功能,再加上其疯狂内卷的售价,让智己有了一定的市场认可。

6 月,智己 LS7 销售 1,948辆,从 3 月交付至今,短短 4 个月的时间,智己 LS7 累计销售7,737辆,累计锁单 10,688 辆。

背靠华为、宁德时代、长安的阿维塔同样在默默发力,6 月阿维塔交付 1,753 辆。

在华为的助力下,阿维塔已经于 6 月 30 日启动了城市 NOA的订阅,智能驾驶进城的步伐越来越快了。

虽说就目前而言,智己和阿维塔无法威胁「蔚小理」的地位,但智能座舱与智能驾驶的普及速度很快,后来者的智能化表现会逐步同「蔚小理」接近,竞争将会逐步升级为品牌影响力的竞争,新能源市场也将进入全新的发展阶段。

03、零跑、哪吒亟需加速抢占市场份额

与「蔚小理」依靠智能化侵蚀燃油车领地不同,塑造买车价值标准的零跑和追求「科技平权」的哪吒,本质上都是在利用性价比打天下,而随着越来越多传统车企朝着新能源市场转型,零跑、哪吒所面临的压力也将越来越大。

数据显示,6 月零跑全系交付 13,209辆,其中 C 系列交付 11,600辆,占比超 87%;C11 车系交付8,900辆,成为了零跑汽车绝对的主力车型。

而哪吒 6 月份交付 12,132辆新车,同比下降7.79%,环比下降6.88%。

其中,海外交付 1201 辆,国内交付 10,931辆。车型销量中,哪吒 GT 销售 1,298 辆,环比略有回落。

从销售总量上来看,零跑、哪吒的销量排名颇为靠前,但距离形成自身的竞争力仍然存在一定的差距。

倘若按照业内年销 30 多万辆,规模效应才会逐步显现的预测,一众新品牌要达成月销 3 万辆的成绩才能逐步形成竞争力,这样看来零跑和哪吒还有很长的路要走。

值得注意的是,在这两个新品牌重点布局的中低端市场,前来抢食的传统车企变得越来越多。

在纯电动市场上,广汽埃安已经凭借超高的性价比逐步站稳了脚跟。

数据显示,6 月广汽埃安的销量为 45,013 辆,同比增长86.7%,今年上半年,广汽埃安的累计销量为 209,336 辆,同比增长 109%。

最为值得一提的是,随着昊铂 GT的上市,广汽埃安将进入「埃安+昊铂」双品牌运营时代。

从产品布局的角度来看,广汽埃安与哪吒品牌的布局颇为相近,但埃安拥有广汽的背书,无论是从销售体系的搭建还是产品推陈出新的能力,都要比哪吒更强,而像埃安一样布局纯电动市场的车企也越来越多,哪吒所面临的压力将越来越大。

在海外市场上,以比亚迪为首的自主品牌正在持续发力,自主品牌在海外市场互卷的格局也将逐步形成。

与哪吒类似,零跑也面临着一众品牌的内卷。

就目前来看,深蓝是零跑需要面对的劲敌。

数据显示,6 月深蓝共计交付新车8,041辆,这其中深蓝 S7 在 6 月 30 日刚刚启动交付。

深蓝汽车董事长王孝飞表示,「深蓝汽车致力于打造行业第一增程技术,成为行业第一增程品牌。」

这对于一大半销量是由增程式车型贡献的零跑而言,并不是个好消息。

从这样的状态不难看出,零跑、哪吒应该借助新能源购置税延长的时机,快速扩大自身的市场份额,形成正向造血的能力。

只有这样,在车市发展的新时期,零跑、哪吒才能在未来的发展格局占有一席之地。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/205782

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号