【几年前,多数人认为新势力在新能源汽车领域的领先只是暂时的。只要丰田大众想清楚、入局了,新势力就望风披靡。但当传统车厂提出全面电动化的规划目标,发展电动车后,市场不但没有好转,反而更举步维艰,电动车的拉垮甚至动摇了公司形象和品牌定位。为什么转型就这么难呢?】

本文尝试回答:船大难掉头,难在哪里?

1、研发模式;

2、营销渠道;

3、经营理念;

4、 历史包袱;

历史一次次重复过去的故事。

每次新旧事物的替换,旧事物基于过去的成功经验,总觉得这只是一次小小的波澜,伤不及根基,沉浸于过往的成就,冷眼看着新出生的嫩芽挤破泥土,顶开石块,奋力生长。

即使有识之士看到了风险,企图推动革新,也会被旧有的体制拖累乃至反噬,革新反倒加速了新事物的发展与旧事物的消亡。

01

研发体系积重难返,难以全栈自研

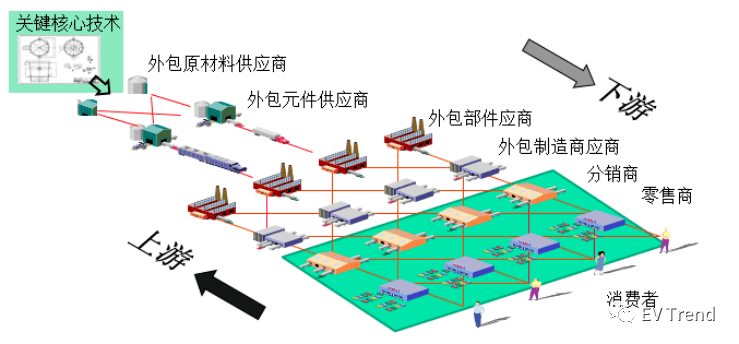

汽车是技术含量极高的工业产品。汽车工业上百年的发展历程,探索出了汽车OEM模式及一系列完备的开发流程。

在这个模式之下,大部分零件由主机厂与供应商合作开发。主机厂提出产品需求和技术要求,供应商基于自身的技术储备提出解决方案,几方共同协作,共同研究,一起完成某个零件或系统的开发工作。一切按规矩办事。

OEM模式示例 图片来源:冠卓咨询

这个模式是技术发展到一定程度,高度专业分工的结果,本身具有先进性。

汽车厂和供应商互相成就,形成了汽车工业的金字塔结构,也织成一张巨大的环环相扣的利益网,你中有我我中有你。主机厂离不开供应商,供应商更离不开主机厂。

这个传统模式的好处是,按部就班就能做出一台符合法规要求的车辆,避免出现大的质量风险和进度风险,主机厂和供应商分摊了成本和风险,缩短了项目周期,共享收益,合作共赢。毕竟一个新车项目投资高达几十亿甚至上百亿,项目周期长达数年,中间的变数和风险极大。只要连续失败几个项目,公司就破产了。降低风险、缩短周期是整车厂核心诉求。

该模式下,整车厂既深度绑定供应商,又维持项目主导权和自身独立性,与供应商维持若即若离的合作&利益关系。

对OEM模式认知越深,玩的越溜,就越难脱离旧体制,转向新体制。日系就是其中的典型,曾几何时,日系与其旗下供应商的协作和快速响应能力是其他车厂羡慕但又学不来的先进体系。丰田模式一直被模仿从未被超越。但行业变革时期,旧有模式却制约了日系的转型。

没有传统研发体系和既得利益限制的新势力们,以Tesla为代表,能以自己的需求重新打造体系,不但试图实现软件全栈自研,甚至向其他领域领域拓展,提高全产业链的控制力。

软件定义汽车的时代,汽车软件成为研发的核心。行业有个著名的例子:宝马X5有5亿行代码,但没有一行代码是宝马的,全都是供应商写的。宝马对软件缺乏控制力,同时不同的电子器件来自不同的供应商,电子元件之间也无法基于同一个控制器来控制。无法整合软件和硬件的功能,自然难以匹敌Tesla的智能化水平。

不是不想做,是在现有的研发体系下没能力做。突破现有研发体系,需要更高层面的改变。

02

营销体系利益集团拒绝改变

4S店模式盛行了二十多年,已经形成了根深蒂固的利益群体:汽车经销商。经销商受汽车厂的指导,但反过来也可以抱团对汽车厂形成制约。毕竟汽车厂有求于经销商。

早几年一汽奥迪经销商事件就是经销商捆绑主机厂的明证。当年一汽奥迪的经销商担心上汽奥迪成立后会分流奥迪的顾客,影响收入,公开叫板大众中国总部,不惜以退网威胁,抵制奥迪与上汽的合作。为安抚经销商,上汽奥迪项目一再延后。最终上汽、大众集团与经销商达成协议,几方各退一步:上汽奥迪的车由一汽奥迪的门店销售,不单独建设营销渠道,几年内有效,这才勉强安抚住经销商。

汽车界所谓“渠道为王”,强势的渠道是真正的王。即使是奥迪这样的豪华、强势、顶级品牌对经销商也只能安抚为主。何况其他厂商。

因此传统厂商上市新能源产品后,习惯性,也不得不把电动车押给经销商。车子给你,你们给我想办法把车卖出去。

而燃油车和电动车同时销售,个人认为是传统车企的新能源卖不动的重要原因。

1、原有品牌的燃油车形象对新能源产生负面影响

燃油车时代卖的越好,消费者心中的新能源形象就越弱。合资品牌如奥迪。自主品牌如长城哈弗和吉利。长城和吉利旗下,所有油电同时卖的品牌,销量都不好。反过来,比亚迪彻底停产燃油车,就是品牌打造的范例,新能源的形象瞬间就有了。

2、经销商思维惯性,拒绝新能源汽车

主机厂有思维惰性,经销商也一样的。一开始他们也抗拒电动车这个新事物,不愿意接受是人之常情。当熟悉的燃油车产品与不熟悉的新能源产品同时在店,内心更愿意推荐熟悉的燃油车,毕竟参数、性能等等都熟悉。而新能源汽车的产品介绍需要转换思路从头学习。

3、销售提成的鼓励不足

传统门店销售人员卖一台车便有数额不等的提成,卖的越多拿的越多。传统车企的新能源产品由于自身产品力不足、定价偏高等原因,本身就不好卖。在此情况下,销售根本不想给客户介绍电动车。这个情况进一步恶化了新能源的销量。

4、电动车售后保养收益远小于燃油车

售后保养是4S店的主要利润来源。电动车由于自身结构原因,基本无需保养,让4S店失去了一大笔收入。门店自然拒绝电动车。

由于以上原因,目前的市场实际情况,若某品牌在同一个渠道销售燃油车和新能源,新能源绝对销量极差!

以长城哈弗举例。哈弗H6 PHEV各方面的产品力完全不输比亚迪宋Plus,价格还稍便宜。但销量上宋Plus DM是H6 PHEV的几百倍。比亚迪的品牌因素或许也是原因之一,但渠道的问题或许更大。长城已决定为新能源产品建立全新的营销渠道,不再与燃油车一起销售。想必已经察觉到问题所在。

长城打造全新的新能源销售渠道是种折衷的做法。一方面给了经销商活路,燃油车继续保持原有渠道;一方面顶住来自经销商的压力,开拓新的渠道。是一种可接受范围内的改革措施。

(以往文章曾有涉及:商超卖车能长久吗?)

若长城能够借此成功,未来其他厂商必然会跟进。

燃油车与电动车将在不同的渠道销售,或将成为新趋势。

03

经营理念无法接受亏本卖车

当前由于电池价格昂贵,新能源汽车成本高企,同尺寸、级别的电动车成本远高于燃油车。

而传统车企的电动车普遍配置低而价格贵;新势力的电动车豪华新潮还便宜。难道传统车企几十年积累下来的成本控制能力远逊于新势力?

产生差异的主要原因,在于经营理念差异。

传统车企比较“老土”,坚持传统的卖车挣钱理念。汽车零售价格肯定是在成本的基础上增加一定的利润,保证项目盈利性和公司利润率的前提下才会投产、上市。(近期宝马i3(纯电)降价后比3系(燃油车)还便宜,是豪华品牌前所未有的举措。实在是被新势力逼到墙角了。)

新势力的玩法不同,可以接受卖车暂时不挣钱,先靠融资活下去。对资方而言,只要未来存在盈利的机会,就可以把钱投进来。对公司而言,只要融资速度快于烧钱速度,公司就不会死。

新势力为了融资or维持股价,为了有好看的市场销量,车子定价砸穿传统车企的地板。卖车不挣钱,就交个朋友,等同行都被卷死了,我再开始收割。

也可以讲故事说,卖车不挣钱,以后靠卖软件挣钱。但实际上,强如Tesla,2022年度FSD(智能驾驶模块)的收入并不高,即使是美国选择购买FSD服务的车主也很少,大家对软件收费的接受度仍然不高。当然特斯拉卖车一直是挣钱的,过去靠单车售价高获得利润,如今单价下跌,但车型销量高,摊薄了前期投资,利润率依旧惊人。

一种是传统制造业思维,一种是当代互联网思维+资本运作思维,并没有对错之分。血条厚的大厂靠自己的现金流或许能撑下去,但互联网造车这种借力打力、借钱造车的模式,是否更符合21世纪的行情呢?

04

历史包袱对新事物接受度有限

所谓的历史包袱,多种多样。

举个例子,曾经有个朋友问,Tesla作为硅谷成长起来的企业,软件能力超过传统车厂能理解,为什么一体压铸这种非常传统的技术也是Tesla首倡,传统车企为啥想不到这个技术?

个人认为这就是历史包袱造成的局限性。

Tesla一体压铸后地板在传统车身车间是由一条独立的焊接线(后地板线)生产的,需要十几台焊接机器人相互配合,将七十几个钢、铝零件焊接在一起。一体压铸技术则是将熔融的铝液浇筑进模具,依靠施加给模具强大外部压力将其压铸成型,一台压铸机替换了原来的整条生产线。传统车企技术上做不到吗?不可能的。

旧有的投资和技术,限制了新思维的产生和落地。即使传统车企的工程师想到了这个点子,也会因为种种原因无法落地。因为原有的车间产线投资还没收回,不能浪费;因为原有的架构设计都是焊接,改用压铸改动太大,技术风险、项目超期风险非常大;最稳妥的、成本最低的方案是基于现有架构开发新车型,能不变的都不变,其他稍微改改就行。

05

总结

对于传统车企而言,渐进的改革可以尝试,颠覆性创新是不被允许的。变革越大现有的体制和利益群体的阻力也越大。

然而掀桌子的人,企图打碎旧有瓶瓶罐罐的人,却不在乎这些陈规,他们擅长用颠覆性创新掀起行业巨浪。

时代的洪流滚滚向前,跟不上潮流的将被自然淘汰。

这样的故事在新能源汽车的浪潮中正在上演。

老大之车厂必将亡于少年之公司,只有少数壮士断腕者方能幸存。

值得庆幸的是,这一波革新浪潮,少年公司唯中国最多,基本实现换道超车,希望我们能将领先一直保持下去。

来源:第一电动网

作者:EV Trend

本文地址:https://www.d1ev.com/kol/199094

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号