德国:HEV是最大的赢家

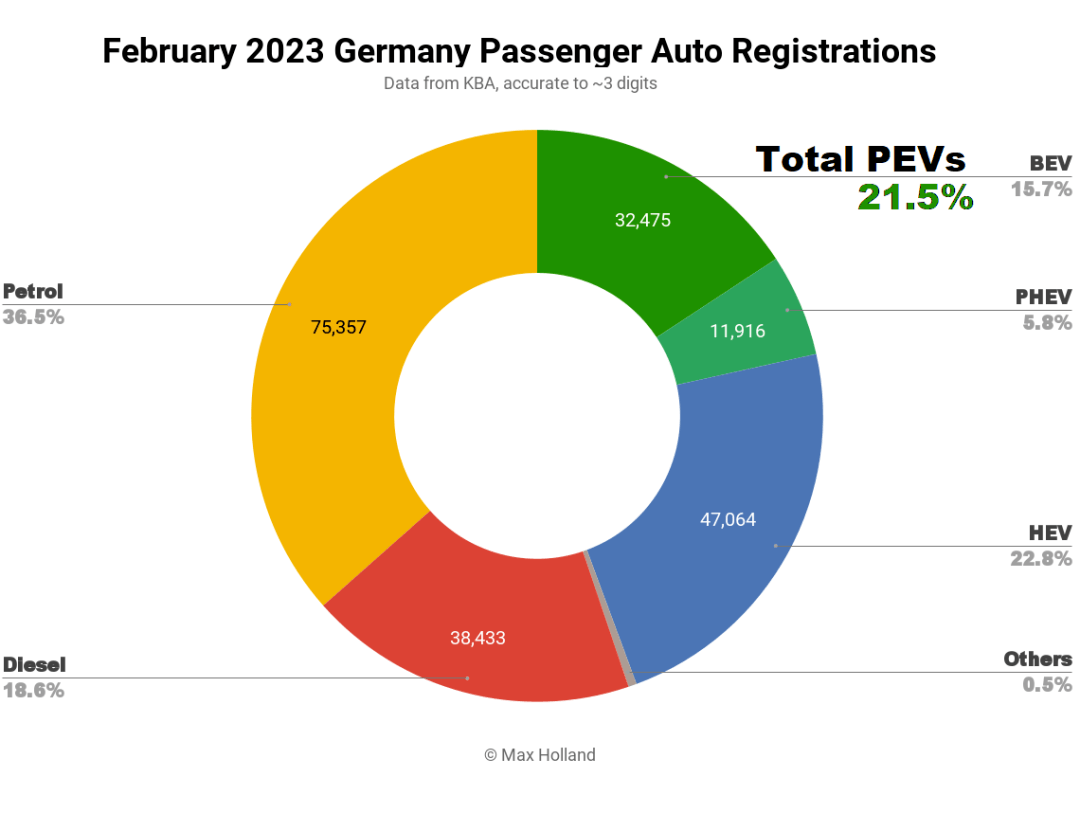

欧洲最大的新能源汽车市场,德国2月份新能源汽车份额继续下降,从去年同期的24.9%降至21.5%。纯电动汽车份额增长,但插电式混合动力份额几乎减半。汽车总销量为206,210辆,比去年同期增长约3%,但相较2020年前的季节性标准低了18%。

2月份的新能源汽车综合份额为21.5%,其中纯电动汽车为15.7%,插电式混合动力车为5.8%,去年同期的份额分别为24.9%、14.1%、10.8%。BEV的份额略有增长,但PHEV损失惨重。

德国汽车市场整体销量增长得益于HEV、BEV和汽油车的销售增长。HEV是最大的赢家,销量同比增长24.2%。BEV销量增长14.7%,汽油车增长8.9%。

这些起伏代表了市场在 11 月和 12月大幅拉动后(在激励措施变化之前)的重新稳定。再过几个月,动力总成份额的新常态才会明朗。

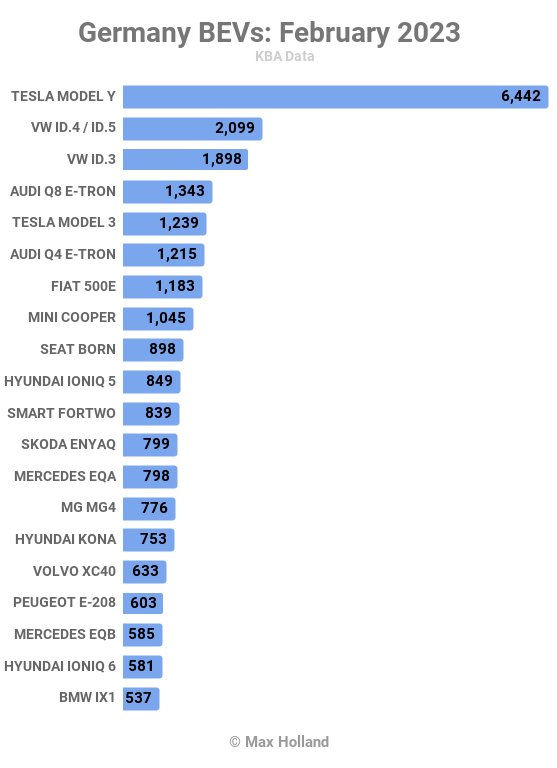

随着当地的特斯拉超级工厂现在每月生产 18,000 辆(并且还在攀升),特斯拉 Model Y 在 2月份的注册量达到了 6,442 辆,有史以来第三高。值得注意的是,这甚至不是特斯拉的习惯性高峰月——每季度末月。而其他两高月发生在2022年9月和12月,符合规律。

在所有动力系统中,特斯拉Model Y仅次于大众高尔夫(7,655辆),销量也超过了亚军的大众ID.4/5(在KBA数据中被视为一款车型的两种版本)和大众ID.3的三倍。

Model Y之外,前10名中的大多数其他车型销量都乏善可陈,远低于过去3个月的平均水平。唯一的例外是Mini,与最近的平均水平一致。

前20名中的大部分车型表现同样,但有几个例外。新款MG4排名第14位,销量为776辆,创下月度新纪录,是近期平均水平的1.6倍。新款现代 Ioniq 6 轿车首次交付了可观的销量,高达 581 辆,令人印象深刻。

宝马iX1的表现也相对较好,为537辆,是继12月之后的第二高月。这款车现在是宝马在德国最畅销的BEV,并且应该会在未来保持这一地位。

前20名之外推出了几款新车型。继Genesis在1月份交付首款GV60之后,本月还交付了GV70(20辆)和G80轿车(10辆)。所有这些都是引人注目的车辆,在韩国本土市场已经非常受欢迎。

另外两款新来的BEV是蔚来ET7轿车(8辆)和欧拉好猫(5辆),两者都已经在中国本土市场建立了消费群体。

在德国经济衰退和通货膨胀的大背景下,今年汽车市场将难以实现大幅增长。与过去两年相比,供应链可能会有所改善,将有助于加快释放期待已久的积压订单,与去年相比,数量略有增加。但在经济衰退的情况下,新订单的未来增长似乎不太可能。

尽管如此,与ICE相比,从长期拥有成本的角度来看,电动汽车仍然相对有吸引力。BEV的车型种类正在增加,其技术(充电,续航里程,寒冷天气效率)正在稳步提高。基础设施正在增长并变得更加可靠。在这种背景下,我们可以预期电动汽车的市场份额总体上将继续增长,即使 2023 年的整体汽车销量可能会变得疲软。

英国:新能源份额持续下降

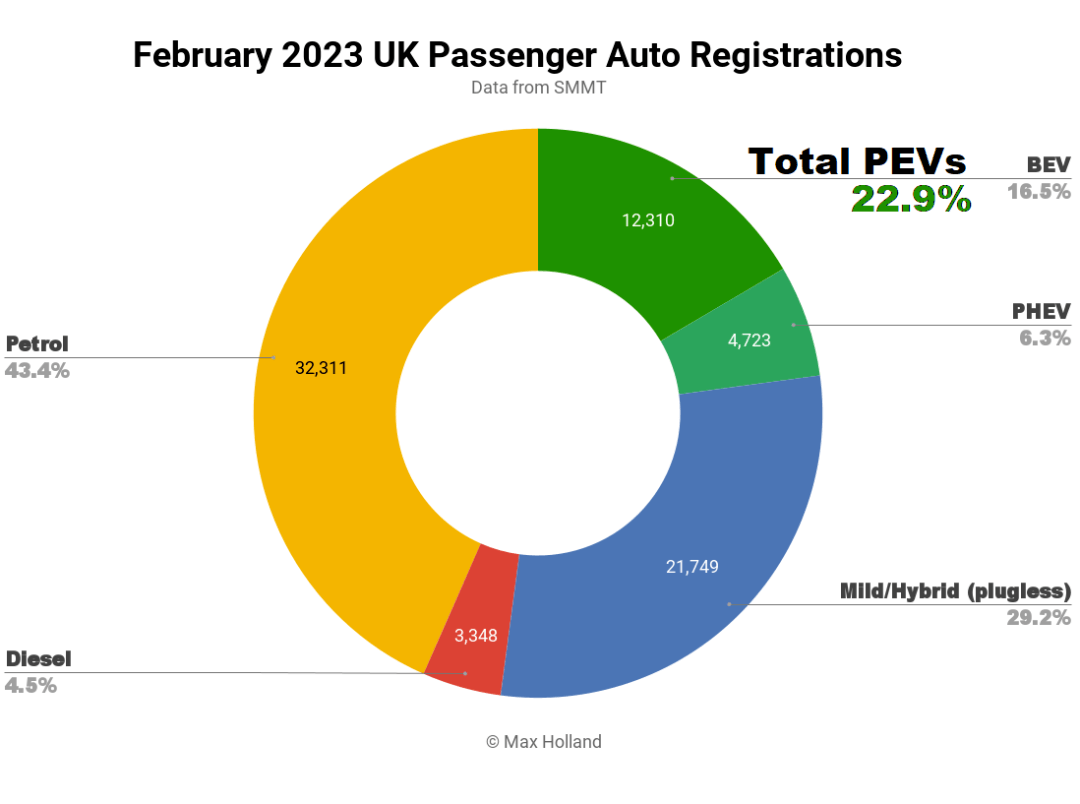

英国2月份新能源汽车市场份额占整体汽车销量的22.9%,少于去年同期的25.6%。整体汽车总销量为74,441辆,同比增长约26%,但仍比2020年之前的季节性标准的8.1万辆。

2月份22.9%的新能源汽车份额,包括16.5%的纯电动汽车和6.3%的插电式混合动力车。相比之下,去年同期份额分别为25.6%、17.7%、7.9%。

汽油动力总成销量暂时反弹(从23,952辆增至32,331辆)。这可能是由于经销商希望在3月份新牌照到来之前清理积压的汽油车库存。如果是这样,这表明3月份新能源汽车市场可能会回弹。

BEV实际上同比增长约20%,达到12,310辆,但这些增长被汽油销售的更大增幅所淹没。PHEV销量基本持平。

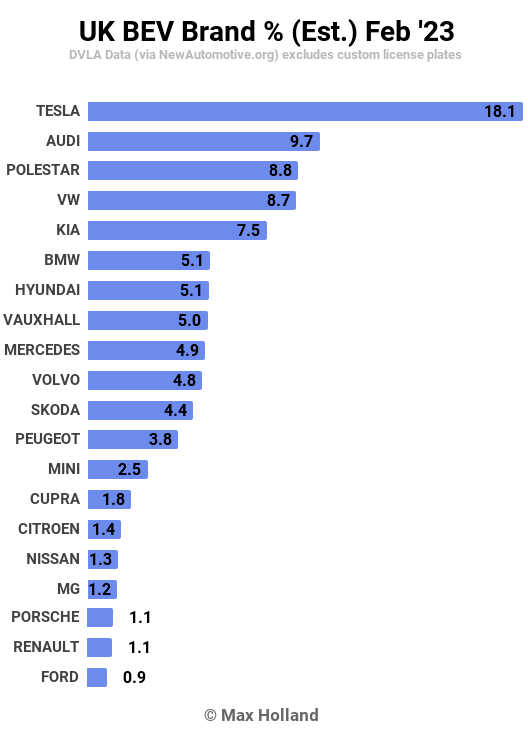

从SMMT的月度十大车型名单中,我们知道特斯拉Model Y在2月份整体汽车市场畅销榜上排名第六,有1,482辆。这也使其成为最畅销的BEV车型,占据了BEV市场的12%,占特斯拉总量的三分之二。

DVLA数据显示,奥迪排名第2,主要归功于Q4 e-tron。Polestar排名第3(销量完全来自于Polestar 2)。大众和起亚分别位列第4和第5。

除了特斯拉惯常的月度成交量波动外,只有MG发生了很大的变化,从1月份的第4位暂时下降到2月份的第17位。与特斯拉一样,MG排名的下降,主要归因于月度长途运输量的不均衡。

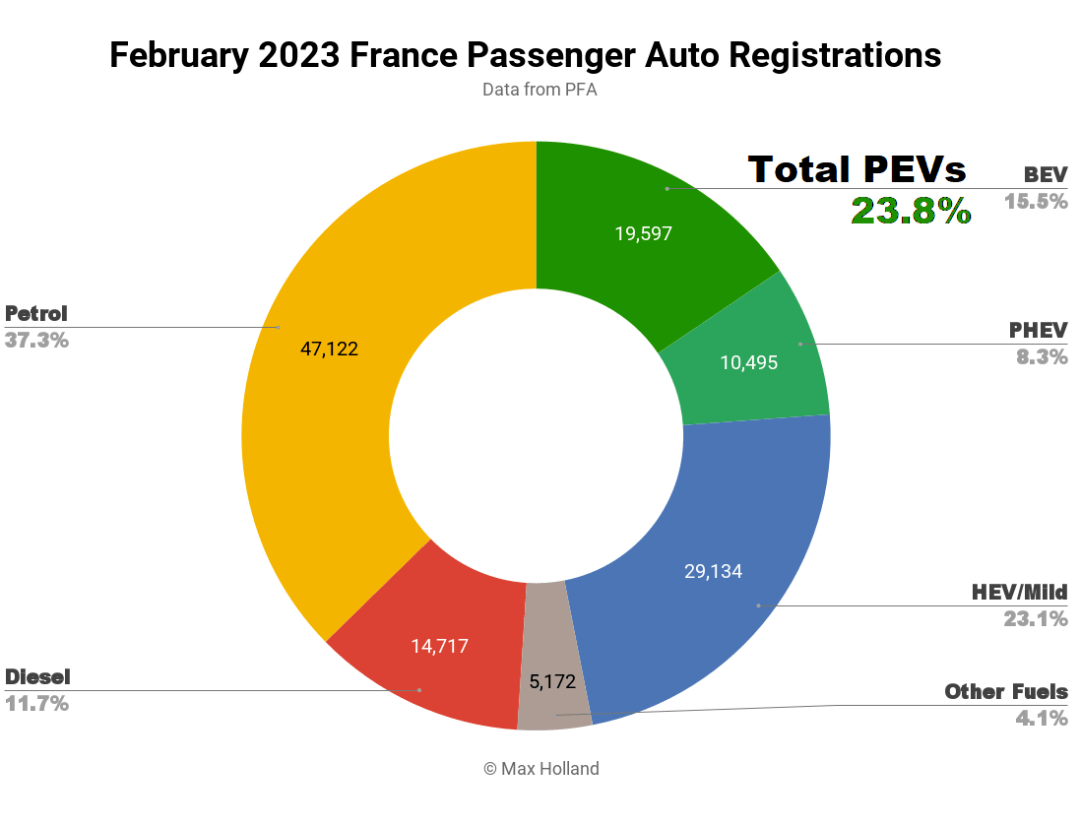

法国:期待更多的供应分配

法国2月份新能源汽车占整体汽车市场销量的23.8%,高于去年同期的20.1%。纯电动的份额有所增加,而插电式混合动力车保持不变。汽车总销量为126,237辆,同比增长约9%。

2月份 23.8%的新能源汽车份额包括15.5%的纯电动汽车和8.3%的插电式混合动力车。相比之下,一年前的份额分别为20.1%、11.7%、8.4%。增长都来自BEV。

随着混合动力车(HEV)的份额也在增长(同比增长2.6%),传统的内燃机车连续第4个月市场份额低于50%(49.0%)。

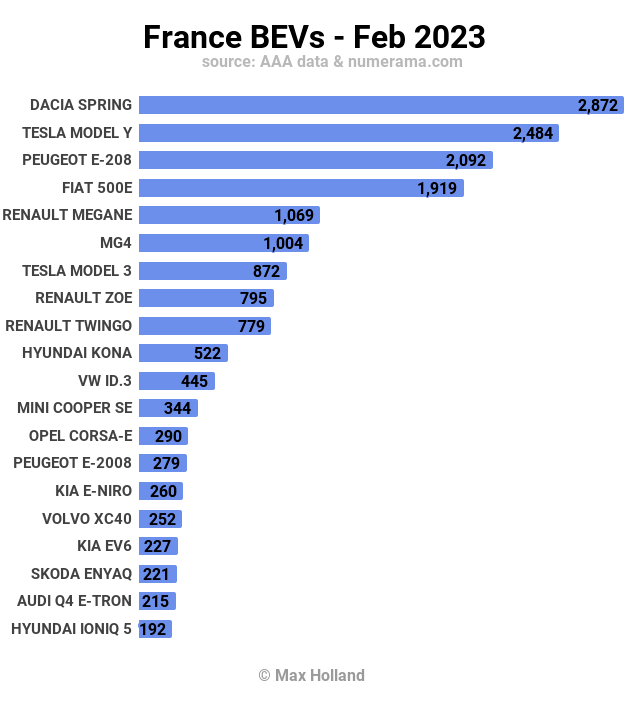

Dacia Spring依旧是2月份最畅销的BEV,过去三个月均站在榜首。第二名是特斯拉Model Y,第三名是标致208。

雷诺Megane继续保持强劲,排在第5 位,尽管不如22年下半年那样占主导地位。MG4继续表现良好,连续第三个月进入前10名。

特斯拉Model Y现在在柏林Gigafactory以每月约18,000辆的速度生产(并且仍在增加),所有产能均将销往欧洲市场,同时需要上海产出的加持。

2022 年,Model Y 在欧洲售出超过 13.8万辆,是迄今为止该地区最畅销的 BEV。今年柏林的产量将供应约25万台(或更多)。另外还有更多来自上海的产量。这表明,我们可以预期,只要购买力能够跟上,特斯拉的月交易量将比去年翻一番左右。

鉴于某些Model Y车型的等待时间现在只有2到4周,特斯拉可能不得不稍微调整价格,以平衡需求和供应。然而,它有足够的空间来做到这一点,并且仍然保持可观的利润率。

如果供应量确实翻了一番(假设其欧洲劲敌,如大众ID.4无法翻倍),Model Y今年将再次成为欧洲最畅销车型,领先优势甚至比2022年更大。

在欧洲,高价位车型的相对优势(约为欧洲历史上最畅销车型价格的两倍)主要是因为更实惠的BEV的供应(相对于需求)持续相对不足,如雷诺Menage和MG4。

随着时间的推移,也许几年后,大众化BEV市场将走向更经典的需求曲线,更实惠的车辆销量更高,而不是目前BEV供应受限导致的异常销售分布模式。在法国汽车市场,均衡需求曲线可能大致类似于历史模式,例如 2021 年的中位数价格为 2.32万欧元。北欧国家的中位数要高得多(挪威2021年3.48万欧元),德国(2021年3.39万欧元)也是如此,而南欧大部分地区则更低(葡萄牙2021年2.13万欧元)。

当然,若特斯拉推出更实惠的车型,也将被纳入曲线之中,且表现出特定的特斯拉模式。

法国汽车市场近期有所复苏,连续7个月同比增长。供应链问题正在缓慢而稳定地得到解决。然而,尽管供给侧有所改善,但如果经济情绪消极,需求侧可能成为制约因素,市场的均衡量将处于何方还有待观察。

从长期总拥有成本的角度来看,新能源汽车仍然具有竞争力,我们可以预期它们的相对需求(与内燃机车相比)将继续增长。这将导致 2023 年的份额增长,尽管很难说有多少。

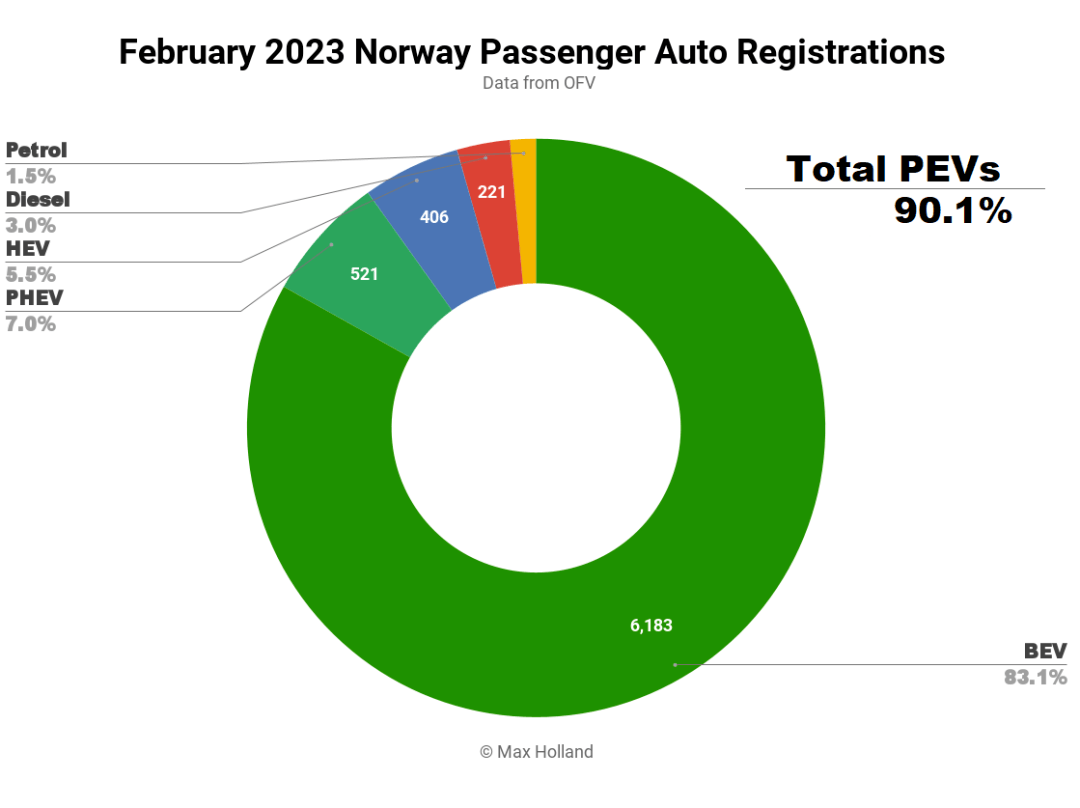

挪威:丰田BZ4X进入TOP3

挪威2月份新能源汽车占据了90.1%的汽车市场份额,高于去年同期的86.1%。所有的增长都来自纯电动,而插电式混合动力车则失去了份额。2月份的汽车总销量7,439辆,同比下降9%。整体汽车整体销量从1月份的历史低点恢复到接近季节性水平。

2月份90.1%的新能源汽车份额,包括83.1%的纯电动汽车和7.0%的插电式混合动力车。相比之下,去年同期的份额分别为86.1%、75.6%、10.5%。

随着新的税收政策进一步抑制内燃机车的销售,2月份的综合份额降至4.5%,几乎创下历史新低。自政策改变以来,内燃机车的累计份额为5.5%,并可能在未来几个月内稳步下降至5%以下。

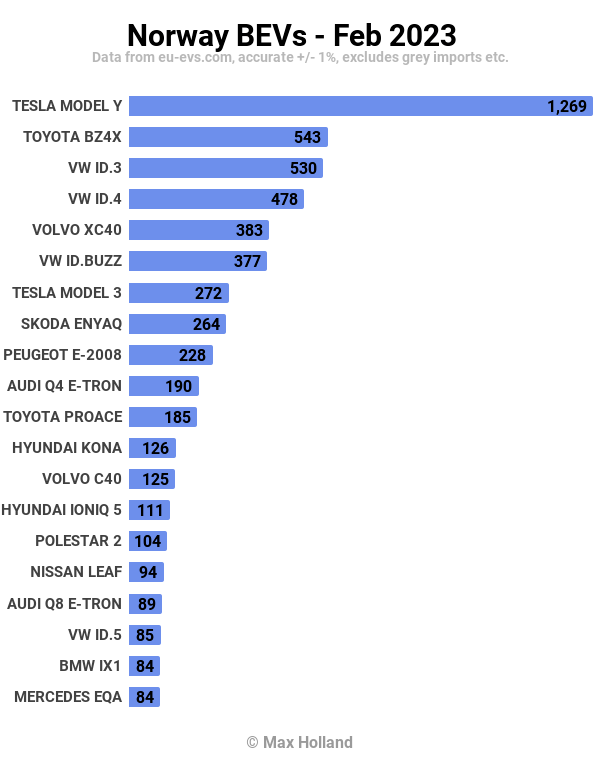

特斯拉的柏林超级工厂现在每月生产约18,000辆(并且仍在增加),能够在2月份向挪威交付1,296辆Model Y,位居榜首。

随着早期的生产混乱问题基本得到解决,丰田BZ4X终于在2月份拿到一个相对表现出色的销量,543辆,排名第2。排在第三位和第四位的是大众ID.3和ID.4。

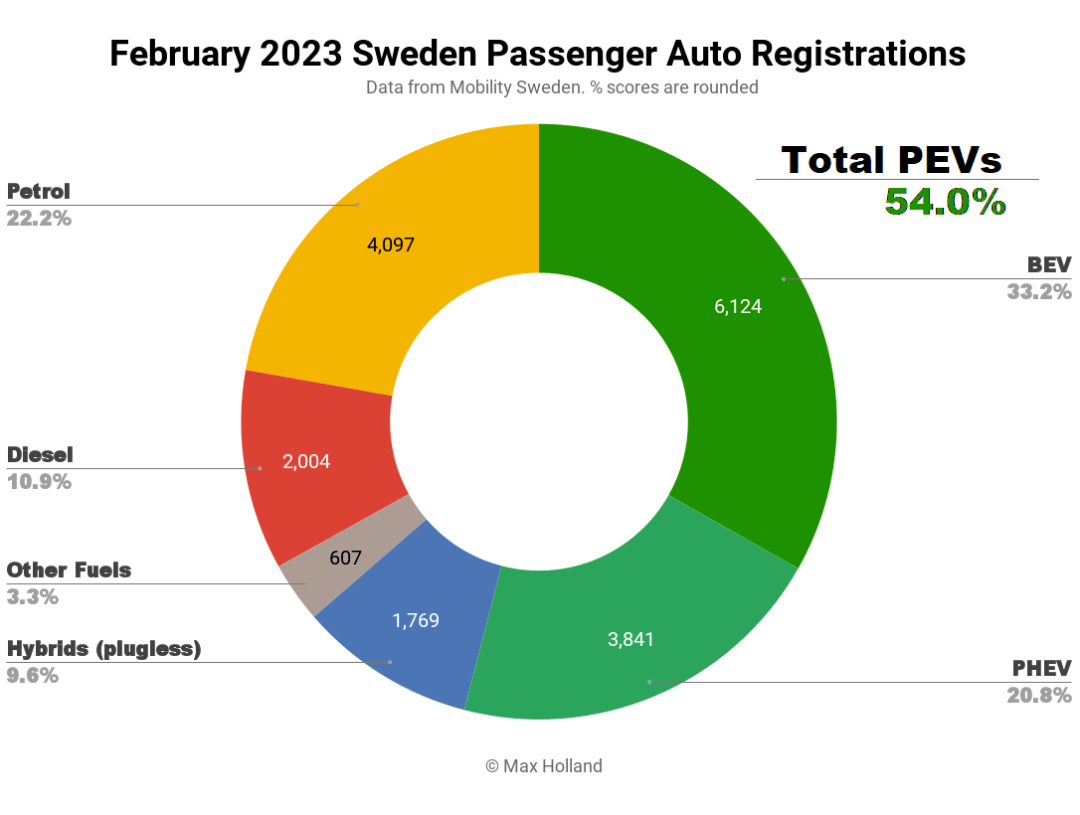

瑞典:沃尔沃XC40无懈可击

瑞典2月份新能源汽车占据了54.0%的汽车市场份额,高于去年同期的51.6%。纯电动份额大幅增长,而插电式混合动力份额下降。2月份的汽车总销量18,442辆,同比下降13%。

2月份54.0%的新能源汽车份额,包括33.2%的纯电动汽车和20.8%的插电式混合动力车。相比之下,去年同期的份额分别为51.6%、25.6%、26.0%。

BEV的份额继续强劲增长,而PHEV现在正在下降。这部分是由于有意的政策变化,这些政策旨在支持BEV而不是PHEV。新能源汽车市场在12 月强劲拉动后仍在恢复稳定中,还需要几个月的时间才能找到新的平衡点。

HEV正在缓慢下降,在过去9个月中徘徊在6%左右,而2020年的份额接近15%。仅内燃机车近来份额低于 29%,远低于2020年53%。按照目前的趋势,我们可以预期新能源汽车在几年后将经常性地超过 80% 的份额。

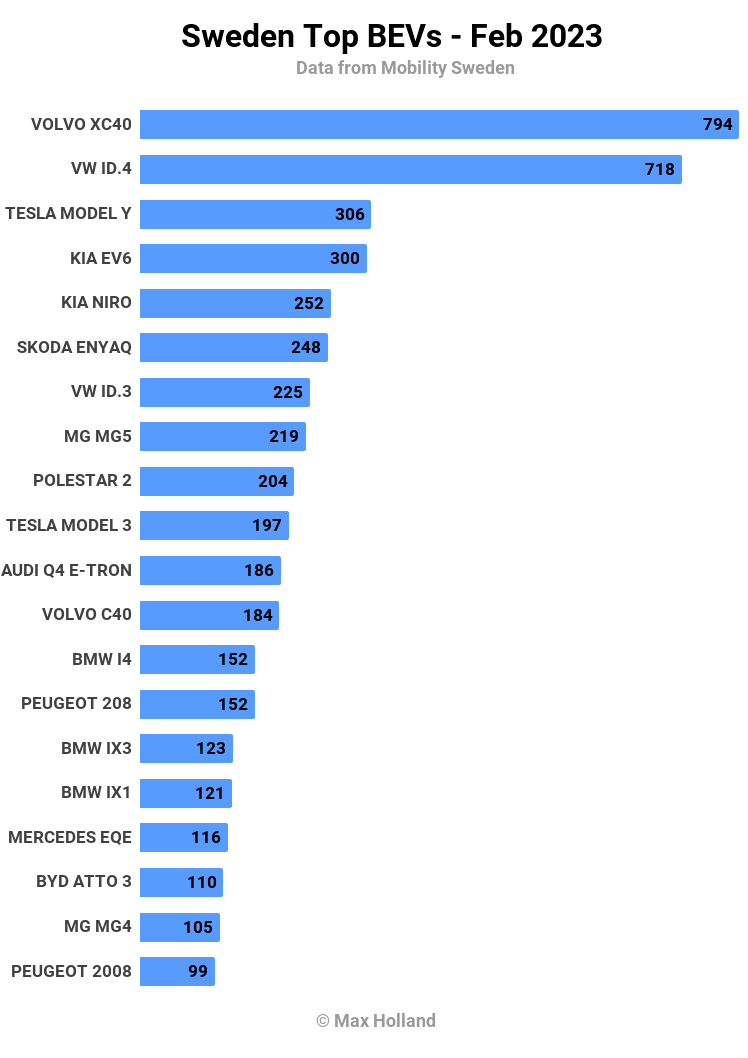

沃尔沃XC40在2月份再次坐上BEV销量的头把交椅,连续第五个月。目前看起来该车与竞品相比无懈可击,如大众ID.4(第2名)和特斯拉Model Y(第3名)。

多年来,瑞典的汽车买家一直青睐紧凑型车,无论是轿车还是最近的SUV。这种偏好与大多数欧洲市场不一致,在这些市场,可负担得起的小型车的销量要大得多(例如大众高尔夫、标致 208 等类似车型)。因此,即使小型类别中价格合理的BEV开始大量上市,并在其他欧洲市场处于领先地位,它们也不一定有可能取代沃尔沃XC40(或其未来的继任者)在瑞典市场的领先地位。

瑞典汽车行业机构 Mobility Sweden 声称,由于 2022 年11 月取消激励措施以及更广泛的经济压力,来自私人消费者的新能源汽车订单目前表现“冷淡”。这将在夏末的BEV注册量中开始显现。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/197738

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号