证券时报 梅双

两年多前,特斯拉在电池日上描绘了4680大圆柱电池的蓝图,如今,这一电池受到更多整车厂的青睐。

作为新能源汽车的动力来源,电池的重要性不言自明。按照封装方式,动力电池有方形、圆柱、软包等不同形态。两年多前,特斯拉在电池日上描绘了4680大圆柱电池的蓝图,如今,这一电池受到更多整车厂的青睐。

在4680产业化破晓之际,头部电池厂加速布局,产业链企业也忙着攻克量产痛点。“我们有和其他客户在谈,不少主机厂对4680电池是感兴趣的。”A股一家电池制造商工作人员告诉证券时报·e公司记 者,从安全性和经济性上考虑,大圆柱电池是一个比较好的技术发展方向,公司在接洽的造车新势力和传统车企都比较多。

随着4680电池逐步量产,装机率有望提升。有受访业内人士对记 者表示,4680电池是特斯拉降价的底气之一。不过,目前良品率以及焊接、干发电极等关键技术仍制约着其大规模量产。当前,4680电池或率先在中高端车型上实现应用,待电池材料和工艺平价化后,市场份额将进一步提升。

拼抢大圆柱赛道

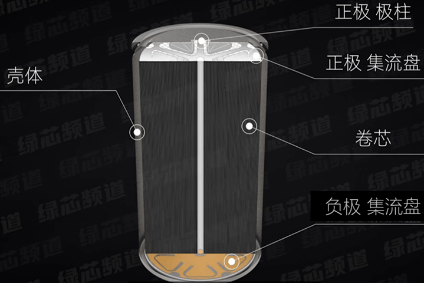

所谓4680大圆柱电池,即直径为46毫米,高度为80毫米的电池。根据特斯拉公布的数据,相较于特斯拉2170小圆柱电池,4680的能量容量是其5倍,续航里程增加约16%。

今年以来,整车厂和电池厂关于大圆柱电池的投资布局屡见不鲜。1月14日,特斯拉宣布将投资超过36亿美元扩建内华达州的超级工厂,并将新建两座工厂,其中一座即为4680电池工厂,新电池工厂规划年产能达100GWh。

特斯拉4680第一代电池结构

资料来源:Tesla,绿芯频道,中国银河证券研究院

1月28日,比克电池官微发布消息称,计划总投资130亿元,在江苏常州建设电池生产基地,项目涵盖30GWh大圆柱电池产线及研发中心。若以每辆新能源车搭载50KWh电量计算,上述产能可配套约60万辆新能源车。

亿纬锂能也在近日披露的投资者关系活动记录表中表示,目前,公司的大圆柱电池中试线已交付几十万支电池,优率也得到有效提升,其量产的生产线已经建好,目前正在进行大规模量产验证。

种种迹象预示着大圆柱赛道的逐渐火热。“4680属于车规级圆柱电池,更适合电动汽车应用。” 真锂研究首席分析师墨柯告诉记 者,相对来说,4680尺寸更大,电池包的电芯数量会因此大大减少,从而更好管理;80毫米的高度也更适合底盘,利于集成在底盘上的电池包的设计开发。同时,4680一致性、安全性较好,有利于高能量密度技术的应用等。因此,4680一经推出,就受到越来越多整车厂、电池厂的重视。

“像特斯拉、宝马等公司都在走大圆柱的方向,我们对大圆柱的未来发展还是很有信心的。”一动力电池制造商工作人员对记 者称,公司看重大圆柱电池还有经济性的考虑,大圆柱能量密度高,降成本空间大。“公司要长远发展的话,肯定要做好成本的把控。”上述工作人员表示,虽然大圆柱的技术门槛不低,但行业已经有所竞争,都希望能早点布局,在技术上占据制高点。

鑫椤资讯分析师程玲表示,4680电池从材料体系和结构设计上为适配快充做出了相应方案,如硅基、无极耳设计等,具备快充优势。“未来锂电市场产品性价比为王,4680电池产业规模化后成本有望下滑50%左右。” 程玲认为,总体而言,4680电池做到了性能与成本兼顾,未来极具市场竞争力。

被视作降本“大杀器”

值得一提的是,自特斯拉在中国市场大幅降价后,4680电池也受到了更高的关注度。有市场人士对记 者表示,特斯拉降价的筹码除了自身较高的毛利率,还有两大利器,一个是一体化压铸,一个是4680电池。

4680为何被视作特斯拉降价的“大杀器”?墨柯分析,4680尺寸大,钢壳外包装材料的使用就会少很多,能够节约成本。另外,4680电池能明显提升电池的生产效率,从而降低生产成本。

“比如,特斯拉当年生产18650时,每分钟250只的输出,相当于每分钟生产750Ah电芯,现在生产4680,每分钟据说有100只的输出,相当于每分钟生产3000Ah电芯,效率提升了4倍,对应的生产成本虽然不能说会等比例下降,但肯定能降不少。” 墨柯表示,特斯拉所谓的生产成本下降应该也包括电池包的生产,4680能够极大简化电池包的结构,从而节省了很多成本。

不止特斯拉,蔚来、理想、小鹏等造车新势力也都有意加入使用46系列大圆柱电池的阵营。在应用车型方面,比克电池副总裁樊文光去年曾表示,当下动力电池市场形成了方壳/刀片、软包、圆柱三种形态三分天下的局面,各方面的性能优势决定了大圆柱动力电池是未来5~10年内中高端电动车的最优解。

对于大圆柱电池的应用车型,程玲认为,目前仍将是中高端车型会先使用。“不管是一些新型材料的,还是干电极工艺目前均为行业较为前沿的产品或工艺,成本均较高,因此,阶段性市场的培育将从中高端市场开始。” 程玲对记 者表示。

根据中金公司预测,2023年将成为4680电池爆发元年,全球4680电池装机量有望超20GWh,2024年将超100GWh。东北证券则预计,2025年全球46系列大圆柱电池装机量有望达到255GWh,全球市场渗透率可提至20%。

“个人认为4680在纯电动乘用车领域中低高端车型其实都可以应用。” 墨柯表示,目前部分电池厂对于4680的生产还处于准备跟进阶段,可能生产成本会偏高一些,随着电池技术的日益成熟,未来会有越来越多的电动汽车产品选择4680。

产业技术难点待解

集众多优点于一身,大圆柱的产业化进程却没有想象中那么顺利。“4680采用无极耳设计,围绕电池的切割和激光焊接等工艺环节变化较大,工艺的复杂性较高,对于设备的精度和效率都提出了更高的要求。”一家锂电设备制造企业相关人士告诉记 者,4680生产都是设备先行,4680的量产对行业来说是机遇也是挑战。

“我们都是根据客户的具体需求来定制设备。一方面,设备的投资比较高,价值量很大,另一方面,电池设备有很多是有技术难度的。”上述企业人士称,设备的先进性主要体现在效率和良品率上,目前良品率在90%以上,最新的数据可能达95%左右。至于供货客户的信息,上述人士表示公司与很多客户都签了保密协议,向谁供货都属于“核心的机密”。

程玲认为,虽然4680电池目前工艺仍不成熟,产品的成品率不高;为保证安全性,材料体系在实际使用也与最初的设计做出妥协,目前大规模生产仍欠火候,但是产业链企业均在积极推进和改善工艺。

当然,大圆柱电池从材料、设备到工艺技术等产业链各环节的机会是不可忽视的。招商证券一份研报指出,4680高安全性天然适配高能量密度体系,高镍+硅基应用空间打开;新型导电剂材料碳纳米管抑制硅膨胀,显著加剧高镍和硅基材料的导电性能和机械性能;结构件方面,具备圆柱结构件工艺积累以及易拉罐式生产技术的企业将受益。

有业内人士表示,预计特斯拉在电池创新方面会继续发挥示范作用及技术外溢的效用,推动电池行业向4680技术升级。此外,4680电池量产跑通后,整个供应链和产业链将扩散,车企将寻找成本更低,效率更高、响应更快的供应商来支撑量产、扩产。

由争产能向争技术过渡

在4680电池大有异军突起之势时,其他电池形态的技术发展也在快速推进。市场普遍认为,虽然目前方形电池是国内动力电池的主流形态,但不同电池形态各有优劣。

出于满足不同市场需求,以及提供能量密度和高安全性电池的追求,各电池厂商纷纷加注研究新技术。钠离子电池、固态电池、半固态电池……一时间,动力电池新名词层出不穷。

“大家对于新技术的关注还是基于目前锂电产品存在的一些痛点,如快充,长续航,安全性,高低温性能,高性价比等,这些促使行业不断突破和创新,寻求更优的解决方案。”程玲对记 者表示,动力电池新技术之间会存在替代,但不是“消灭”。随着应用场景的不断拓宽以及需求市场细分,不同的产品将有不同的生产空间,未来将会是多元共存的局面。例如,钠电池将在对成本要求更高的储能、两轮车、低端动力等市场有较大潜力,固态电池目前仍是萌芽阶段,但随着产业化程度的不断提升,在动力电池市场的空间将逐步被打开。

“现在的市场和前两年不一样了,之前大家做电池行业更多的是关注量,先把量做起来,不断扩产能,可以说只要扩产快就有钱挣。现在产能都上来了,大家更关心供给的结构问题,关心成本和品质问题。”一位动力电池行业人士对记 者表示,电池行业已由“卷”产能过渡到“卷”技术了。

墨柯同样认为,有众多新技术的出现是一件好事,这意味着市场有更多的选择。至于不同技术路线能否并存,也还是要交由市场决定。比如,在锂离子电池技术大行其道的今天,被视为落后的铅酸电池技术依然有用武之地,市场规模依然还不算小。总而言之,谁更符合市场的需要,谁就能发展得更快。

记 者观察:动力电池技术路线进入互补新阶段

在动力电池领域,技术路线之争由来已久。近年来,三元锂与磷酸铁锂电池你追我赶,常常引发业界关于谁是行业主流的争论。但根据市场反馈,三元和磷酸铁锂各有优劣,有不同生存空间。

随着技术的进步和市场需求的多元化,动力电池的产品性能也将进一步精细化。行业的未来不会仅仅是在三元锂和磷酸铁锂之间分化。2月23日,工信部发布2022年全国锂离子电池行业运行情况显示,2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。

另外,锂电在新能源汽车领域以及风光储能等领域迎来增长窗口期,去年全国新能源汽车动力电池装车量约295GWh,储能锂电累计装机增速超过130%。业内分析认为,在促进消费以及保持经济增长的背景下,新能源车是非常重要的一环,相应地,动力电池也会延续良好表现。

不过,今年动力电池市场的看点不再仅仅是产能,更多的电池厂和产业链企业将目光移向了新技术。在下游车企差异化的电池配套策略影响下,各电池技术路线也将迎来“百家争鸣”的时代。4680电池的风行就是响应了特斯拉降成本的需求;钠电池则被认为在储能方面有较大潜力。

另外,不同级别的电动汽车也会有不同组合的电池方案。盖世汽车研究院分析指出,A00/A0级主要选择磷酸铁锂方案,A00级有望引入钠离子电池;A级采取低配+磷酸铁锂,高配+三元锂电池的组合策略,性价比更高的磷酸锰铁锂有望大量应用中端车。

事实上,无论哪种形态的电池,都会围绕能力密度、续航能力、安全性、经济性等几个方面做文章。只要市场有更为细分的需求,新的技术还会继续涌现和迭代,不同技术路线将相互补充,不断发展完善。至于未来哪些技术将大放光彩,哪些将面临淘汰,市场会给出答案。

责编:陈英

校对:陶谦

声明:以上未标明来源、无水印的图片均来自时报财经图库。本文内容与数据仅供参考,不构成投资建议,投资者据此操作,风险自担。

End

来源:第一电动网

作者:车资本

本文地址:https://www.d1ev.com/kol/196545

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号