在新能源汽车市场销量总体回落的背景下,比亚迪不仅实现了逆势增长,还占据了当月市场总体销量的“半壁江山”。

2月1日,比亚迪(002594)披露2023年1月产销快报。公告显示,公司1月生产新能源汽车15.42万辆,同比增长63.85%;销售新能源汽车15.13万辆,同比增长58.60%。

值得一提的是,全国乘用车市场信息联席会公布数据显示,2023年1月1日-1月27日,国内新能源乘用车市场零售30.4万辆,同比去年下降1%,较上月同期下降43%;全国新能源乘用车厂商批发29.9万辆,同比去年下降18%,较上月同期下降50%。

这意味着,在新能源汽车市场销量总体回落的背景下,比亚迪不仅实现了逆势增长,还占据了当月市场总体销量的“半壁江山”。

具体来看,1月比亚迪销售新能源乘用车15.02万辆,同比增长61.60%。其中,纯电动乘用车7.13万辆,同比增长53.79%;插电式混合动力乘用车7.88万辆,同比增长69.37%。

从销售的车型结构上来看,比亚迪旗下的混动车型增速明显,月度销量规模已超过了纯电动车型。

海外市场方面,1 月,比亚迪海外销售新能源乘用车合计10409辆,较2022年12月的11320辆有所下滑,下滑幅度为8.07%。

电池方面,2023 年 1 月,比亚迪新能源汽车动力电池及储能电池装机总量约为 8.148GWh,环比2022年12月也有小幅下滑。

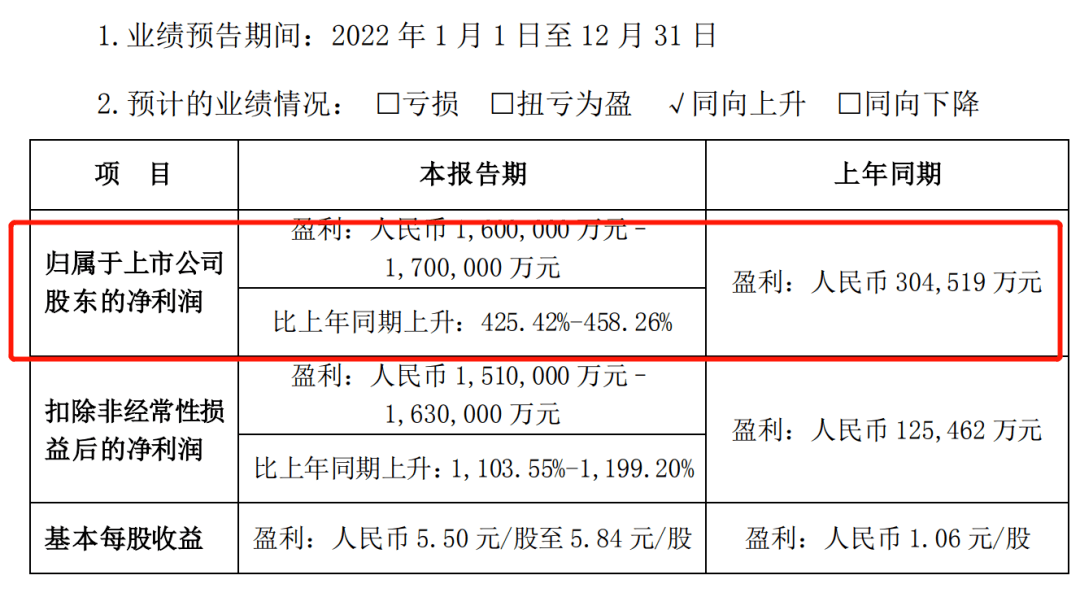

近期,比亚迪刚刚披露了2022年度业绩预告,全年营业收入突破4200亿元,将实现净利润160亿元~170亿元,同比增长有望达到425.42%~458.26%,2021年全年净利润则为30.45亿元;扣非后,比亚迪净利润则为151亿元~163亿元,同比增长1103.55%~1199.2%,2021年扣非净利润则仅有12.55亿元。

对于业绩增长的原因,比亚迪表示,新能源汽车行业持续爆发式增长,公司作为新能源汽车行业领军企业,克服复杂严峻的外部环境及诸多超预期因素冲击,新能源汽车销量同比实现强劲增长。

受此消息影响,2月1日,比亚迪AH股双双上涨,股价创5个月新高。其中,比亚迪A股报收304.33元/股,涨幅6.48%;H股报收260.00港元/股,涨幅6.12%。

银行证券分析称,比亚迪龙头优势日益突显,产品量价齐升推动业绩拾阶而上。2023年,比亚迪销售预计达350万辆-400万辆,营收预计达6500亿元-9000亿元,届时公司收入将超过2022年的特斯拉,迈入世界级企业门槛,自主品牌龙头优势有望进一步显现。

此外,比亚迪的汽车产品单车利润有所上升。银河证券分析,根据比亚迪业绩预告中2022年160亿元-170亿元的利润测算,2022年公司单车利润达到8500元-9000元,2023年单车利润有望过万,支撑公司业绩表现。

开源证券判断,强劲产品周期加持下,预计2023年规模效应将在一定程度上对冲补贴退坡带来的盈利压力。此外,2023年年初公司对旗下产品进行2000-6000元不等的提价,预计提价叠加规模效应将助力公司平稳度过补贴退坡期,出口及高端品牌布局亦有望增厚公司单车盈利。

责编:陈英

校对:赵燕

声明:以上未标明来源、无水印的图片均来自时报财经图库。本文内容与数据仅供参考,不构成投资建议,投资者据此操作,风险自担。

End

来源:第一电动网

作者:车资本

本文地址:https://www.d1ev.com/kol/194998

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号