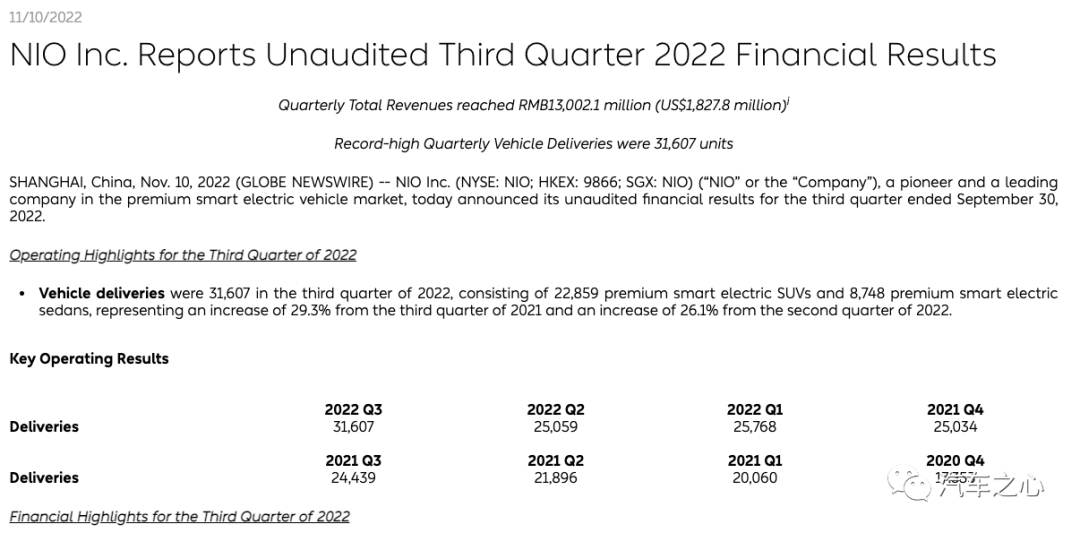

11 月 10 日,蔚来公布了 2022 年第三季度财报,收入总额达130 亿元,创下单季度新高,同比季度增长 26.3%,环比季度增长 32.6%。

除此之外,蔚来第三季度财报还披露了三个关键数据:

蔚来以 31597 辆的销量,暂时领先理想、小鹏第三季度交付 29570 辆、26524 辆的;

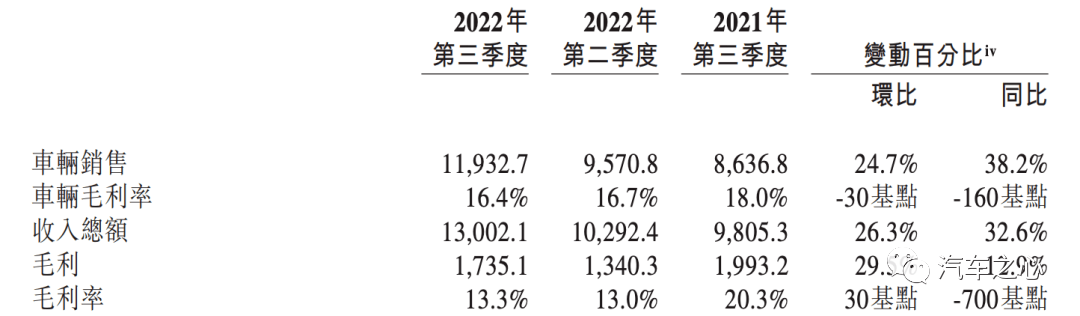

蔚来第三季度蔚来整车毛利率为 16.4%,2022 年第一季度蔚来毛利率为 18.1%、二季度为 16.7%。在电池普遍涨价背景下,毛利率继续呈现下跌之势;

蔚来第三季度净亏损 41.108 亿元,累计 2022 年前 9 个月净亏损高达 86.5 亿元,如果以单车亏损金额来看,今年前 9 个月,蔚来每卖一辆车大概亏损 10.5 万元。

从这三个数据来看,蔚来新车交付越来越多,营收越来越高,但亏损也越来越大。

这并不令人意外。

目前全球的新能源汽车品牌,只有特斯拉盈利,其他品牌均处于亏损状态。

与此同时,即便在疫情持续反复、电池原材料普遍涨价的背景下,理想、蔚来相继发出「止损」的信号。

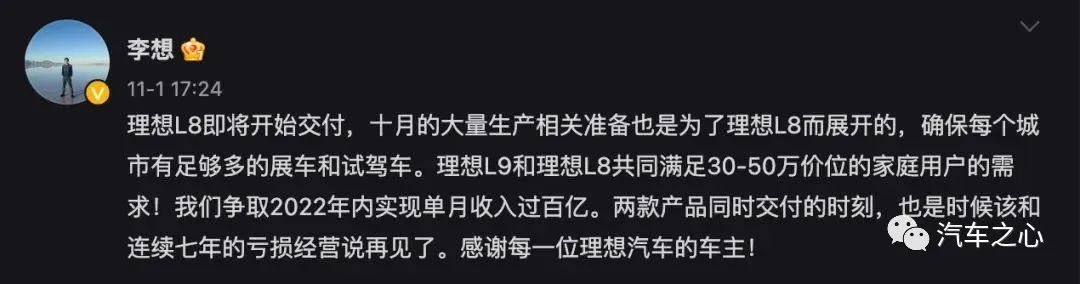

11 月 11 日,李想在社交平台上表示:

「理想 L9 和理想 L8 共同满足 30-50 万价位的家庭用户的需求,我们争取 2022 年内实现单月收入过百亿,两款产品同时交付的时刻,也是时候该和连续七年的亏损经营说再见了。」

在第三季度财报会议上,李斌表示:「在 2023 年第四季度,蔚来可以实现盈亏平衡。」

看起来,如何实现盈亏平衡,正成为头部造车新势力最为关心的议题。

01、李斌:毛利率目标是 25%,单季研发投入保持 30 亿元

从财报披露的数据来看,蔚来第三季度的成绩好坏参半:

一方面,蔚来营收增长符合市场预期,实现了连续 10 个季度正增长;

另一方面,蔚来在收入增长的同时,亏损也在逐季扩大。

财报数据显示,蔚来第三季度同比增长了 38.2% 的车辆销售额,这里的营收增长主要来源是车辆销售,而「其他销售收入」同比下降 8.5%,主要是因为新能源汽车积分销售收入减少。

然而,「卖得多亏得多」的问题在今年第三季度更加凸显。

第三季度,蔚来的销售成本为 112.67 亿元,同比增长 44.2%。「这主要是交付量增加及单车电池成本增长所致」,李斌在财报会议中解释道。

在 2022 年第二季度财报会议上,李斌就表示,电池成本持续大幅度上涨将会给整车毛利率带来明显的压缩,即便蔚来通过涨价的方式缓解成本上涨的压力,但效果似乎并不明显。

数据显示,蔚来第三季度的车辆毛利率为 16.4%,相比去年同期的 18% 和 2022 年二季度的 16.7%,呈持续下滑趋势。

毛利率起伏不定,蔚来将高价的碳酸锂视为第一影响因素。

2022 年 8 月,电池级碳酸锂曾最低跌至约 47 万元/吨,到了 9 月,碳酸锂价格再次突破50 万元/吨大关。

据上海钢联发布数据显示,10 月电池级碳酸锂涨 2000 元/吨,均价报 54.25 万元/吨,续创历史新高,而目前,碳酸锂现货最高价接近60 万元/吨。

李斌表示,碳酸锂价格频繁浮动对蔚来的毛利影响最大,由于蔚来车型的电量较高,平均每块电池接近 90 度,而碳酸锂每吨以 10 万元价格浮动的话,大概影响了 2% 的毛利,如果碳酸锂降到合理的十几万元每吨的水平,可以给蔚来释放大概 8% 的毛利。

「我认为锂的价格并不是供需的问题,因为目前没有哪个电动汽车公司因为买不到电池而供不上,所以 碳酸锂理应降价」。李斌补充道。

基于对电池级碳酸锂价格的预判,李斌希望蔚来明年毛利率能在上升至 20-25% 的水平。从长期垂直一体化的战略来看,蔚来在电池、芯片上的投入,毛利率还有提升空间。

除了上游成本的压力之外,蔚来的研发费用、销售和一般管理费用仍在持续增长。

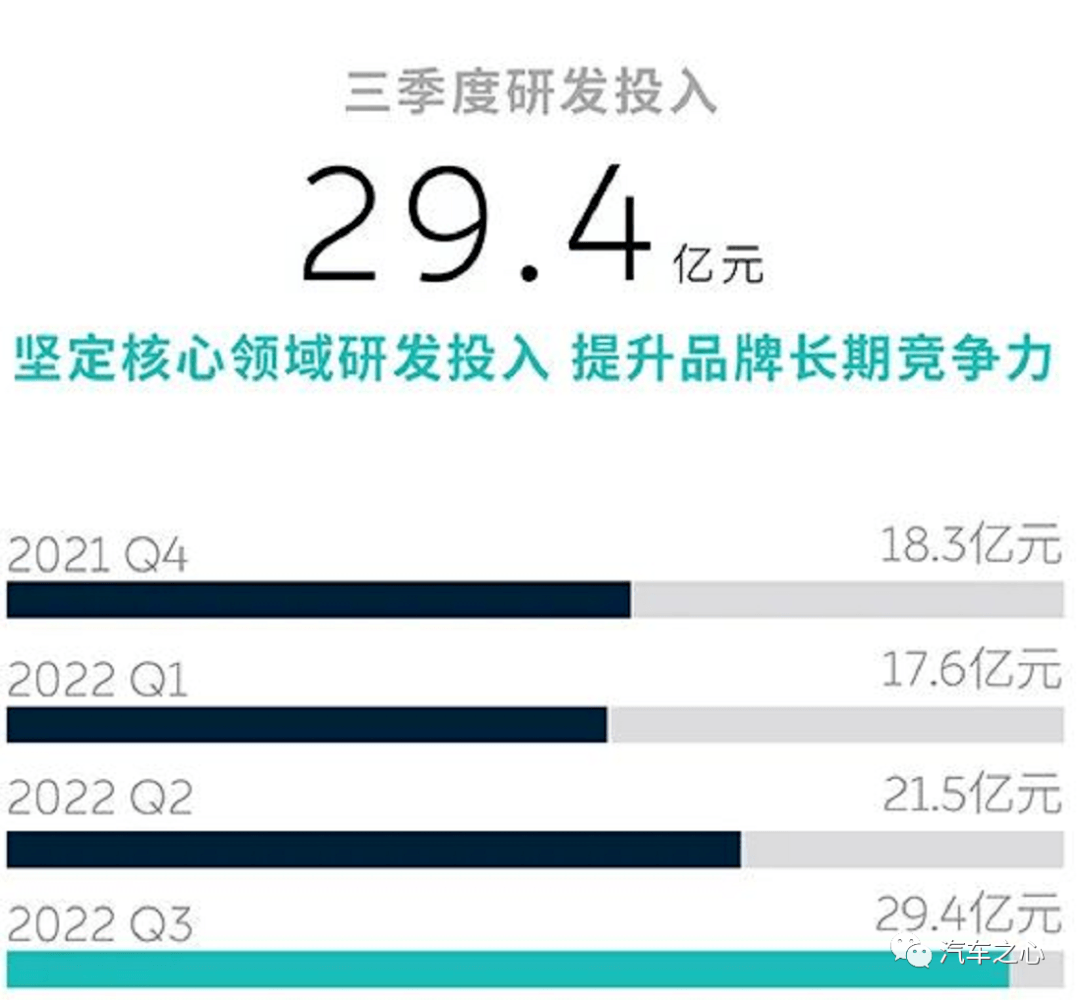

财报显示,蔚来第三季度研发费用为 29.45 亿元,同比增长 146.8%。这个研发投入大概率再次领跑一众造车新势力。

在 2022 年第二季度,蔚来的研发费用已经迈过 20 亿元,远超理想的 15.3 亿元和小鹏的 12.65 亿元。

李斌表示,蔚来的研发高持续增长,主要来自新的子品牌以及围绕电池、芯片、手机等一系列的投入。「蔚来的研发布局基本已经定型,接下来一段时间内,蔚来每个季度研发费用会保持在 30 亿人民币左右。」

成本压力和重投入最后也呈现在亏损数额上,高达 41.108 亿元的支出——已经成为蔚来有史以来最严重的亏损季。

从研发投入的规划来看,蔚来目前手上还有超过 500 亿元的现金储备。

而在资本市场上,蔚来几乎穷尽了所有的融资手段。

接下来,蔚来只能通过自我造血,支撑高额的研发投入。

02、蔚来如何盈利?子品牌、电池、芯片是关键词

汽车的盈利模式依靠的是规模效应。

目前蔚来旗下的车型,单车均价超 40 万元,超越奥迪在国内 30.8 万的均价水平,与超过 40 万均价的宝马旗鼓相当。

蔚来已经推出 ES8、ES6、EC6、ES7、ET7、ET5 六款产品,但遗憾的是,眼下蔚来还没有一款能够月销稳定破万的车型。

那么,蔚来如何破局,实现盈亏平衡?

李斌给出的三个关键词是:子品牌、电池、芯片。

在 2021 年蔚来第二季度财报电话会上,李斌曾透露:「进入大众市场是蔚来的长期战略」。

2022 年 7 月,有消息称蔚来将推出独立于蔚来的两个子品牌:

一个内部代号为阿尔卑斯(ALPS),定价区间是 20-30 万元之间,预计 2024 年量产;

另一个则更具性价比的「萤火虫(代号)」。

上述两个子品牌与「蔚来」品牌一起,组成类似丰田集团「雷克萨斯、丰田、铃木」的阶梯式品牌矩阵。

在中国市场,10-20 万元一直是汽车市场的主流消费价格区间。

中汽数据表明,2021 年新能源乘用车 10-20 万元区间的占比仅为 31%。进入 2022 年,10-20 万元区间有望出现多款爆款车型,其市场潜力或将得到加速释放。

这意味着市场结构终究会像燃油车一样,从当下的「哑铃型」向「纺锤型」结构转型,10-20 万元区间市场份额会逐渐扩大,最终成为主流市场。

「今天刚开完两个新品牌的会,针对的是大众市场,希望新品牌出现单款爆款、月销几万台」,李斌在第三季度财报会议上首次透露了对子品牌的期望。

当然,产品规模化只能支撑蔚来的销量提升,以此摊薄研发成本。

最为关键的是,想要实现盈亏平衡乃至盈利,需要拉高两个子品牌的毛利。

在李斌看来,比亚迪的整体毛利率表现不错,就是因为有电池的垂直整合。「对于大众化市场,如果没有垂直整合能力,达到 20-25% 的毛利会非常困难」。

单以电池为例,上游原材料涨价、研发费用持续投入已经是造车新势力亏损的公认主因之一,而且电池还占了整车大概 40-60% 的成本。

目前除了特斯拉、比亚迪之外,长城、广汽等车企早已加入了自研电池队伍。

蔚来也在积极部署,甚至还有清晰的路线:

(1)前期与供应商合作

除了与宁德时代合作外,蔚来子品牌阿尔卑斯」已经施行了开放的动力电池采购策略,先后引入了中创新航、弗迪电池,并与亿纬锂能、蜂巢能源等公司接洽。

(2)中期重金投资

2021 年,蔚来领投了卫蓝新能源的 B 轮融资,蔚来高级副总裁曾澍湘出任卫蓝新能源董事;

2022 年 2 月,蔚来关联公司蔚瑞投资以 2.5 亿元增资欣旺达。

(3)后期自研自供

在 2022 年第一季度财报电话上,李斌透露,蔚来已组建超 400 人的电池相关团队,将在 2024 年推出 800V 高压平台电池包。

2022 年 6 月,上海企事业单位环境信息公开平台透露,蔚来斥资 2.185 亿元,在上海市嘉定区安亭镇新建 31 座电芯和电池包研发实验室,并铺设 1 条锂离子电芯试制线和 1 条电池包 Pack 线。

另外还有消息显示,蔚来正在自研磷酸锰铁锂和 4680 电池,并计划量产这两种电池,供给蔚来及子品牌阿尔卑斯。

自研自动驾驶芯片也是蔚来另一个重金投入的项目。

早在 2020 年,蔚来内部就已经成立了自动驾驶芯片团队,隶属于蔚来智能驾驶硬件部门,由蔚来硬件副总裁白剑负责。

「目前AD(自动驾驶)芯片研发团队规模有 500 人,进展非常顺利,AD 芯片与算法强相关,结合我们的算法来定制芯片效率会更高,并且将提高我们的毛利率」,在这一次财报会议上,李斌首次透露了自动驾驶芯片最新进展。

他还表示,受制于功能开发、法规多种原因,蔚来大概还需要 1-2 年的时间才能够将自动驾驶作为服务贡献毛利率。

总体来说,李斌将 2022 年作为划分蔚来的分水岭:

生存期:建立品牌调性、认知,确定技术路线、生产制造链;

盈利期:推进子品牌、电池、芯片形成垂直产品链,实现自我造血。

03、2023 年上半年推五款新车,年产能三十万辆

随着搭载 NT2.0 平台的 ET7、ES7、ET5 三款车型先后量交付,NT1.0 平台的 ES8、ES6、EC6 的销量逐渐呈下滑之势。

在产品新旧交替阶段,新平台车型产能尚未完成爬坡,旧平台车型对消费者的吸引力又在下降,蔚来现在的处境并不安稳。

10 月中旬,蔚来位于合肥的 F1 和 F2 两座工厂相继受疫情影响停产,产能大概减少了 2000-300 台,目前已经恢复正常生产状态,预计 11 月和 12 月单月产能可以达到 1.7 到1.9 万辆。

不过李斌也表示,蔚来供应链仍然有挑战,12 月的交付数将受到功率半导体的限制,但是不考虑疫情的影响,供应链与产能不会对蔚来带来交付瓶颈。

同时,明年蔚来两个工厂共计 30 万辆的产能,完全可以满足市场的需求。

李斌对于产能的恢复充满信心,他给出了第四季度交付 4.3-4.8 万台新车的指引。

算上蔚来 10 月 10059 辆的交付量,这意味着蔚来在 11 月和 12 月需要交付 1.6-1.8 万辆新车。

蔚来能否完成这个目标,就要看 ET5 的销量了。

在 ET5 量产交付之际,蔚来总裁秦力洪表示,「近一年,宝马 3 系的月均销量在 1.2 万辆,随着 ET5 的交付,ET5 在一年内销量将超过 3 系」。

在 2022 年第二季度财报电话会议上,李斌曾给出 ET5 的销量指引:「ET5 今年年底要冲击过万的单月交付」。

那么,蔚来现在手头上有多少 ET5 的订单?

蔚来并没有主动公布未交付的订单,不过李斌还是透露了一些信息:「现在消费者关注的是 ET5 什么时候可以交车,因为 ET5 的订单确实不是问题,需求毫无疑问是非常强劲的」。

他还非常凡尔赛地补充了一句:「ET5 一个月卖一万多台就好了,也不能太多了,街车了也不好,一个月卖三万台我也不太喜欢。」

还有一点值得关注的是,2023 年将是蔚来的产品大年。

李斌提前剧透,明年上半年蔚来会推出 5 款新车,到明年 6 月,蔚来将会 8 款新车同时在售,能够满足 30-50 万区间用户的需求。

从产品规划上来看,李斌透露的这 5 款新车大概率包括切换到 NT2.0 平台的 ES8、ES6、EC6,以及 EC7、ET5 猎装版车型。

这个猜测准确吗?

我们不妨先期待一下即将在合肥举办的 NIO Day 2023。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/189067

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号