今年,由于疫情和电池上游材料价格的持续高位影响,本就供不应求的动力电池市场的产能更是受到大幅度影响。由此带给新能源汽车产业的影响更是深远,先是4月中旬蔚来宣布整车制造停产,随后又宣布涨价;同为造车新势力的小鹏汽车董事长何小鹏也在朋友圈透露,如上海以及周边地区的供应商不能尽快复工,小鹏汽车可能同样要面临全面停产的危机。不过,有趣的是,尽管造车新势力面临产能危机,但是根据公开的销量数据显示,两家车企5月份较4月却都是呈现上涨趋势。

这一数据反映了新能源汽车目前在国内市场的认可度和需求量正在逐步上升,即便明知交付日期不断延后,但却仍旧不乏购买者。但是,对于车企而言,停产也就意味着亏损,绝不能坐以待毙,此次危机也让车企逐渐意识到不能把鸡蛋放在一个篮子里,比如动力电池的选择上,即在除了宁德时代以外,要寻求自己的第二乃至第三供应商作为替补,希望把主动权掌握在车企自己手中。由此,一场从新能源整车制造企业反向推动的动力电池行业的革新浪潮正逐步走来。

1、

破局,造车新势力押宝欣旺达。

今年2月底,A股上市公司欣旺达旗下子公司欣旺达电动完成一笔逾24亿元的融资,投资方包括蔚来、理想、小鹏、上汽、广汽、IDG资本、深创投等,投资方基本都是车企,属于前期战略入股。毫无疑问,19家车企联手推出欣旺达,是他们渴望获得电池自主权的心——打破固化的格局解决电池供应问题,进可争霸退能保命。

在目前国内的动力电池市场,前十名供应商通吃了近95%的份额,剩下20多家只占5%。宁德时代又是绝对的主角,装机量份额占一半以上,把控着电池的分配权。不同于传统汽车行业里,整车制造企业强势的角色。面对动力电池领域供不应求的局面,造就了宁德时代强势的卖方市场。宁德时代董事长曾毓群曾公开表示,“没有钱的承诺,是不认真的。”车企想要宁德时代的电池,只有两条路,要么买产线要么上交巨额押金“锁单”,无论哪种方式成本都是巨大的。

在这样的背景下,造车新势力的资金压力可想而知,无论是购买产线还是支付押金,这个金额起码都是以亿元为单位,以蔚来为例,2021年营收361.04亿元,但是却净亏损40.2亿元。对于仍处于发展中的造车新势力们,这无疑是被妥妥拿捏住了。因此,破局,迫在眉睫。

事实上,蔚小理之前都在尝试发展宁德时代之外的电池供应商,市场消息称,蔚来和卫蓝新能源一起研究半固态电池;小鹏则额外与亿纬锂能、中创新航有合作。现在,他们又联手押注了欣旺达,以期缓解自己的电池焦虑。

2、

破釜沉舟,欣旺达夹缝求生。

那么,欣旺达又是何方神圣呢?成立于1997年的欣旺达以消费锂电池PACK起家,主要应用于手机、笔记本电脑等消费电子领域。2008年,欣旺达涉足电动汽车电池业务,开始研发动力电池PACK;2014年,公司再次收购东莞锂威51%股权布局锂电电芯领域。

近几年,由于消费电子市场日趋饱和,手机等电子产品销量几无增长,欣旺达亟需寻找新的突破口,因而加快了动力电池领域布局。但从股价看,市场似乎对欣旺达动力电池业务的前景颇存疑虑。随着新能源汽车板块的连日回调,去年高位定增融资、扩充产能的公司,股价纷纷跌破增发价。其中,二线锂电厂商欣旺达的破发幅度最大,目前23元左右的价格相比41.9元/股的定增价已接近腰斩。

2014年,欣旺达决定收购东莞锂威,为接下来进军汽车动力电池领域做好准备。欣旺达意识到,在行业快速成长期,自己从零做起太慢了,不如通过并购实现弯道超车。2018年,欣旺达顺利供货吉利新能源汽车,帮助吉利汽车完成首款插电式混合动力汽车帝豪PHEV的动力电池系统装载,在市场初现锋芒。

同时,在一份由中国化学与物理电源行业协会于2017年12月25日发布,2018年1月1日正式生效的《锂离子电池企业安全生产规范》标准的介绍中,《电动势》记 者发现,“本标准由中国化学与物理电源行业协会提出和组织,工作组由天津力神电池股份有限公司作为组长单位,由欣旺达电子股份有限公司等7家单位为副组长单位,由宁德时代新能源科技股份有限公司等单位为成员组成。”由此可见,彼时的欣旺达在锂电行业是颇具话语权的。

正式切入汽车动力电池市场后,欣旺达实现了装机量和市场份额的同步增长。2019年,欣旺达电动以0.65GWh的装机量排名全国第十名,同比2018年大增5.8倍。这是欣旺达电动首次跻身全国前十位,一跃成为“动力电池新贵”。

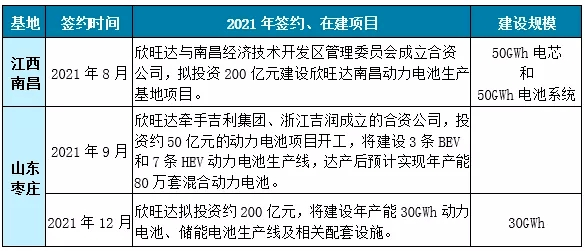

在未来的长期规划上来看,2021年8月9日,欣旺达与南昌经济技术开发区管理委员会共同出资成立南昌市欣旺达新能源有限公司,拟投资200亿元建设欣旺达南昌动力电池生产基地项目,计划分四期投入,达产后将新增50GWh电芯和50GWh电池系统生产线。

同年9月,欣旺达牵手吉利集团、浙江吉润成立的合资公司,在枣庄投资约50亿元的吉利欣旺达动力电池项目开工,将建设3条BEV和7条HEV动力电池生产线,达产后预计将实现年产能80万套混合动力电池。

12月14日,欣旺达再次与枣庄签订项目投资协议,拟总投资约200亿元,将建设年产能30GWh动力电池、储能电池生产线及相关配套设施。至此,欣旺达已建立了广东深圳宝安、广东深圳光明、广东惠州、江苏南京、浙江兰溪、山东枣庄、江西南昌、印度新德里八大生产基地,预计2025年其总产能将达到176GWh。

结合目前动力电池领域强劲的电池产能需求而言,欣旺达的中长期规划是符合市场发展需求的,如果能够顺利投产也是能够在短时间内实现盈利的。马斯克预计,即使电池供应商以最快速度发展,2022年以后的电池供应仍面临短缺风险。巨大的供应缺口、材料成本上涨,压得车企们喘不过气来。寻找新的电池供应商,或者说二供、三供,甚至自产,成了车企一致的追求。因此,对于欣旺达而言,未来的前景是光明的。

3、

技术创新任重道远。

通过国家知识产权局公开的专利检索系统共检索到申请人为欣旺达综合能源服务有限公司的专利数量为1946篇,而宁德时代则为6757篇。且公开的专利中,欣旺达公司主要集中在电池电芯和模组的结构设计,电池管理系统以及电池测试方法等类别,其中涉及电池材料以及技术创新的相关专利较少;相较而言,宁德时代的专利涵盖电池结构设计,电池材料,电池材料回收等整个产业闭环。

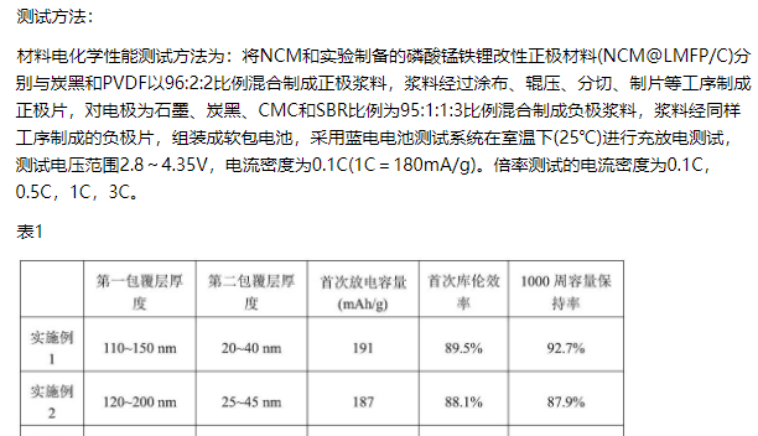

《电动势》记 者详细查看了欣旺达其中关于一款新型改性磷酸铁锰锂电池正极材料的专利说明书,相较于磷酸铁锰锂电池170mAh/g的理论容量,通过三元改性后的磷酸铁锰锂电池在0.1C的放电倍率下实现了最高190mAh/g的理论容量。这在一定程度上弥补了磷酸铁锰锂电池能量密度不足的问题,有一定实际意义。但是从专利到实际应用,还有很长的路要走,以及,在目前快充的背景下,0.1C(10小时充满)的倍率确实还有待加强。

从实际应用层次来说,对比一下目前欣旺达已经成功应用在小鹏G3上的动力电池和宁德时代最新发布的麒麟电池,宁德时代三元电池系统1000公里续航,255Wh/kg的能量密度,相较于欣旺达403公里续航,160Wh/kg的性能相差悬殊,即便是麒麟电池的磷酸铁锂系统也能实现大于160Wh/kg的整体能量密度。

抛开具体的细节不谈,从总体技术战略布局而言,目前宁德时代从上游锂矿等材料,从锂离子电池到钠离子电池,再到产业末端的电池材料回收再利用技术,形成了完整的产业闭环。但是目前而言,欣旺达目前主要收益仍旧是依靠基本的消费锂电,在动力电池领域,目前做较好的也是HEV混合动力电动汽车,即由燃油和电池一起提供能源。`

4、

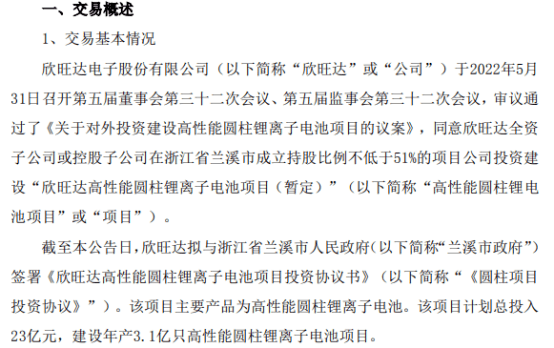

最后,笔者想谈一谈最近欣旺达于6月与兰溪市政府签订的《圆柱项目投资协议》,其中提及的高性能圆柱电池具体是用在什么方面呢?

据欣旺达对外披露,该项目是公司首次布局18650圆柱锂电池产品。18650电池是日本索尼公司1991年发明的全球首款商用锂离子电池。18表示直径为18mm,65表示长度为65mm,0表示为圆柱形电池,电池单体能量密度大约在每千克150瓦时至瓦时之间。

对此项目,欣旺达董事长王明旺认为,未来锂电池的成长空间在于动力类电池即电动工具的应用上。公司将在巩固现有手机数码领域优势地位的基础上,未来加快向动力类电池模组,尤其是电动自行车领域拓展。

从这一点上不难看出,欣旺达在动力电池领域的探索仍旧处于试水期,并没有直接整个踏入电动汽车动力电池领域,而是以相对技术水平要求更低的电动自行车类动力电池入手积累经验。

同时,不少投资者也对此提出了疑问。首先,尽管存在污染问题,目前电动自行车市场的主力仍旧是成本低廉的铅酸电池,而且目前随着共享经济的发展,许多共享电动自行车更新换代快,成本控制严格,对于性能要求也没有那么高。高成本锂电池能否取代铅酸电池是个问题。其次,铅酸电池生产流程成熟,也有众多企业掌握铅酸电池技术,不少企业更是有着短时间内无法超越的产业规模和渠道优势,欣旺达此次布局电动自行车领域是否能够成功入局,也依旧存疑。

总结一下,目前而言,在宁德时代等大厂之下,欣旺达算是一匹强势的黑马,其在消费锂电行业的技术积累对于转战动力电池行业也是一大优势,但是动力电池作为高技术产品,而且动力电池市场的马太效应初步显现,留给欣旺达攻克关键技术、拿下市场的时间又有多少,这是个现实的问题,总之,欣旺达的实际情况并不像表面上这么乐观,未来的路还很长。

来源:第一电动网

作者:电动势

本文地址:https://www.d1ev.com/kol/182286

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号