德国:BEV增长13%,PHEV下降21%

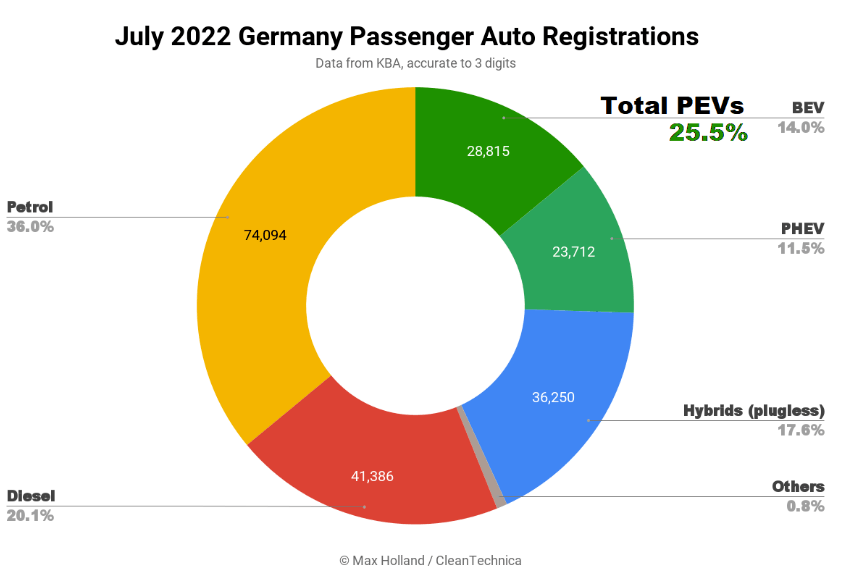

德国,欧洲最大的汽车市场,7月份新能源汽车销量为52,527辆,占据了25.5%的份额,高于去年同期的22.6%。整体汽车市场销量从季节性正常水平下降约34%至205,911辆,为多年来最差的7月表现。

7月份的25.5%的新能源汽车份额包括14.0%的BEV和11.5%的PHEV。相比之下,2021年7月BEV和PHEV的份额分别为10.8%和12.8%。

销量上,BEV同比增长13%达28,815辆,PHEV下降21%至23,712辆。因此,新能源汽车的销量同比下降了约5.5%。而整体汽车市场比2021年7月下降了13%,比季节性正常水平下降了34%(新冠爆发之前,约为32万辆)。

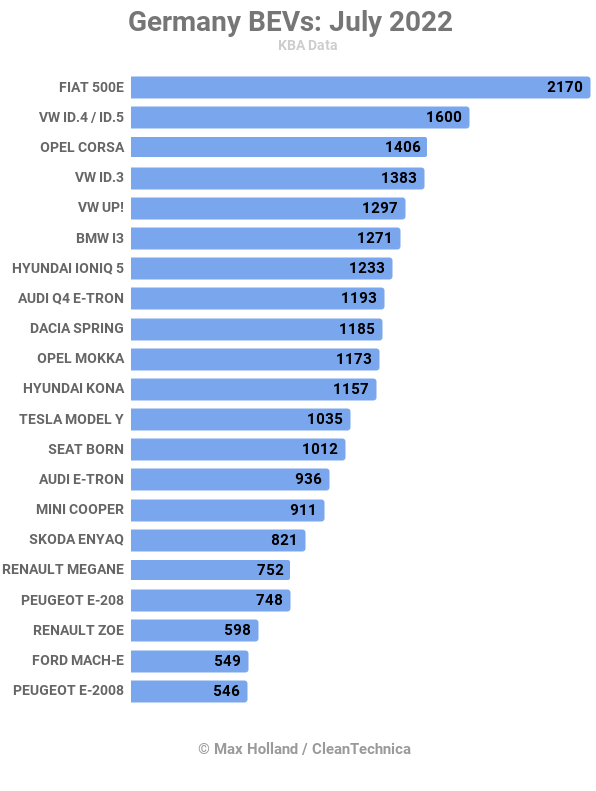

随着特斯拉处于物流低潮月(尽管勃兰登堡工厂刚刚开始有了销量),菲亚特500在7月份再次占据领先地位,销量为2,170辆。

大众品牌经历了一个强劲的月份,分别排在第2、4和5位,分别为ID.4/ID.5((KBA将两款车的销量做了合计))、ID.3和UP!。

值得注意的新面孔包括大众ID.5,西雅特Cupra Born和雷诺Megane。大众 ID.Buzz 仍处于早期阶段,7月份只有34辆。

7月份排名上升的现有车型包括欧宝Corsa,大众ID.3和大众Up!,Dacia Spring,欧宝Mokka和奥迪Q4 e-tron。在大多数情况下,它们的提升不是由于销量的绝对增加,而是由于其他BEV在第二季度收盘后表现不佳。

对于特斯拉来说,德国7月份交付的1,035辆特斯拉Model Y中有很大一部分来自勃兰登堡工厂。另外,勃兰登堡工厂生产的Model Y也销往挪威和其他市场。

特斯拉只是暂时遇到了挫折,主要是由于上海在上半年停产。Model 3预计将在9月底或10月底之前重新回到头部。Model Y在这三个月里也受到了些许打击,但程度不如Model 3严重。

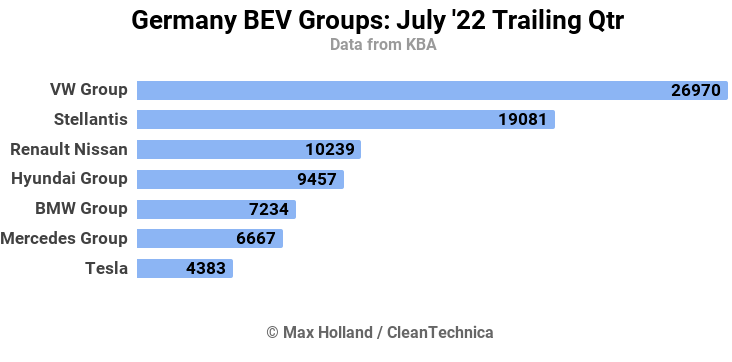

与2月至4月相比,过去三个月里,大众汽车集团在BEV中保持了最高排名,销量增长了65%,令人印象深刻。Stellantis攀升至第2位(增长54%),雷诺-日产攀升了4位,排名第三(增长37%)。

现代汽车集团持平,排在第4位。宝马升至第5位(尽管销量下降了17%),与奔驰(销量下降了28%)交换了位置。特斯拉的排名从第2位下降到第7位,销量下降了70%。

英国新能源汽车市场萎缩,BEV仍在增长

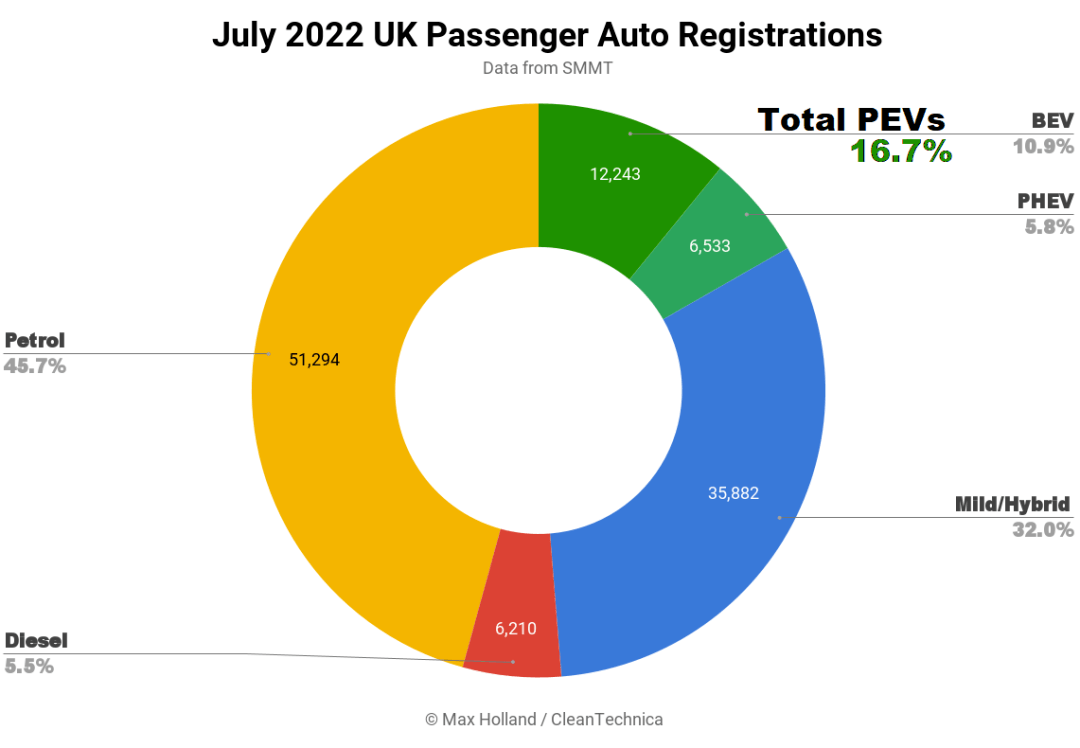

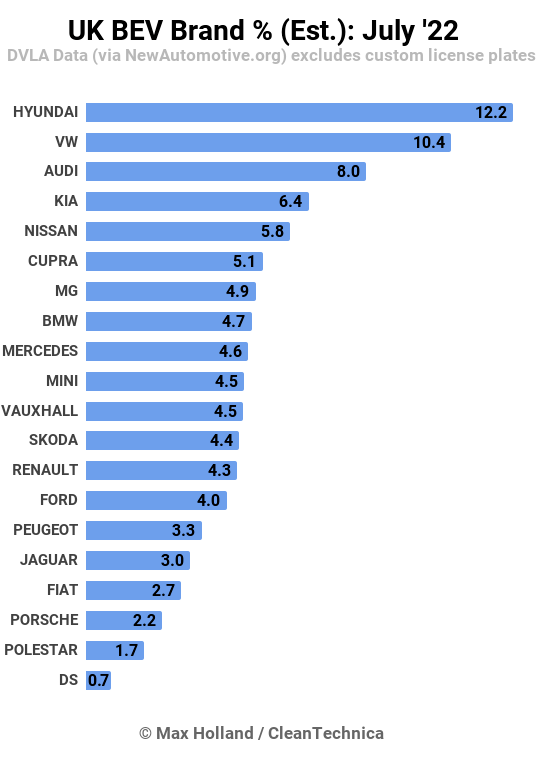

英国7月份新能源汽车销量有18,776辆,占16.7%的份额,低于去年同期的17.1%。BEV份额增长,但不足以抵消PHEV失去的量。整体汽车销量同比下降9%至112,162辆,为16年来的最低水平。

16.7%的新能源汽车份额,包括10.9%的BEV(销量12,243辆)和5.8%的PHEV(销量6,533辆)。相比之下,去年同期两个类型的电动汽车份额分别为9%和8%。

今年1-7月,新能源汽车在英国的渗透率为20.3%(其中BEV渗透率为14.0%),而去年同期为14.8%(BEV为8.2%)。因此,BEV的份额仍在增长良好,但PHEV总体上正在下降。年初至今,BEV销量增长了约50%,而整个汽车市场的销量下降了11.5%。

特斯拉,处于其欧洲季度运输的低潮期,完全缺席英国7月份的BEV TOP 20排名。这让其他品牌有机会在英国大放异彩,现代、大众和奥迪占据了前3名。

Cupra继续增加Born在英国的供应量,销量比之前的6月峰值高出38%,使该品牌的月度排行榜从第17位攀升至第6位。

大多数其他领先品牌的月销量有所下降,但与上个月相比,排名没有发生重大变化。

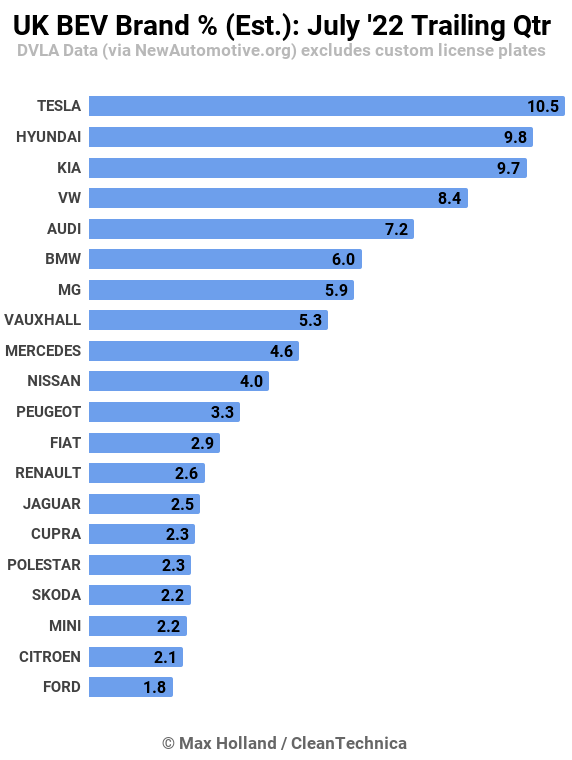

近3个月的累计品牌销量上,特斯拉仍然受到6月强劲的提振,尽管7月份相对缺席,但继续在英国的长期品牌排名中领先。

集团销量上,特斯拉从第1位跌至第4位。大众集团从第3位升至第1位,现代汽车集团排在第2位。Stellantis上升至第3位,宝马集团仍排在第5位。在前5名之外,奔驰下降至第8位。

英国汽车工业协会SMMT对7月份的销量有这样的看法:“持续的全球供应链问题,主要是半导体的缺乏,继续阻碍订单的履行。中国重要制造和物流中心的疫情封控和俄乌战争加剧供应难题,使产量受到限制,从而影响英国新车市场的供应量。(SMMT)。

这里没有提到英国经历了自1970年代以来最高的通货膨胀,这主要是由能源和食品供应问题引起的。这导致经济不确定,抑制消费者信心,以及对供应链的明显影响。

新能源汽车保留了比其他动力系统低得多的燃料成本的优势,因此仍然相对具有吸引力。而且购买新车的人数越来越少。很难说PHEV销量和份额下降(整个欧洲)的背后原因是什么,供应还是需求。BEV在数量和份额方面仍然以不错的速度增长。最受欢迎的BEV的订单积压时间也很长,这将使它们在未来几个月的销售保持增长。

法国:雷诺Megane势头凶猛

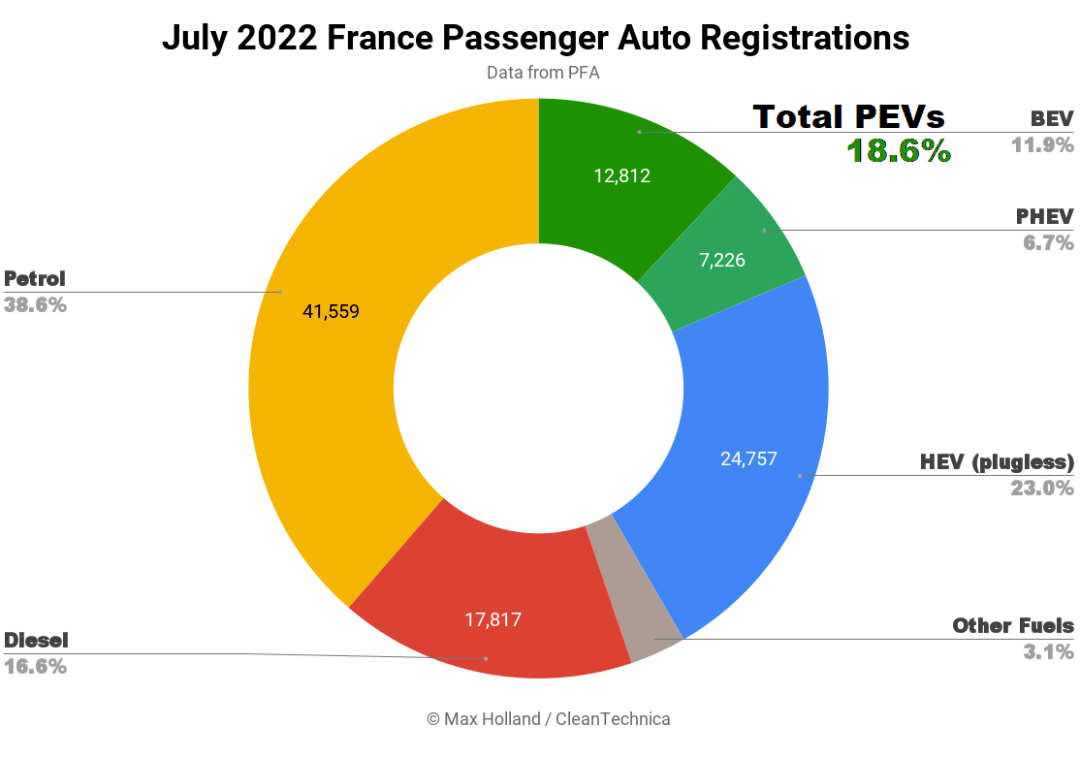

法国,欧洲第二大汽车市场,7月份新能源汽车销售出20,038辆,份额为18.6%,高于同期的15.9%。BEV的份额几乎翻了一番,而PHEV的份额则下降了。整体汽车市场总销量为107,548辆,比2020年之前的季节性标准大幅下降37%。

7月份的18.6%新能源汽车份额,包括11.9%的BEV(销量12,812辆)和6.7%的PHEV(销量7,226辆)。与一年前6.5%的BEV、9.3%的PHEV比重相比,这是一个戏剧性的转变。

前7个月新能源汽车渗透率为20.0%(其中BEV渗透率12.1%),去年同期为15.7%(7.7%),证明了BEV在过去一年的强劲增长。

与整体汽车市场销量同比下降约8%相比,BEV销量增长了约70%,达到12,812辆,这是一个显着的对比。

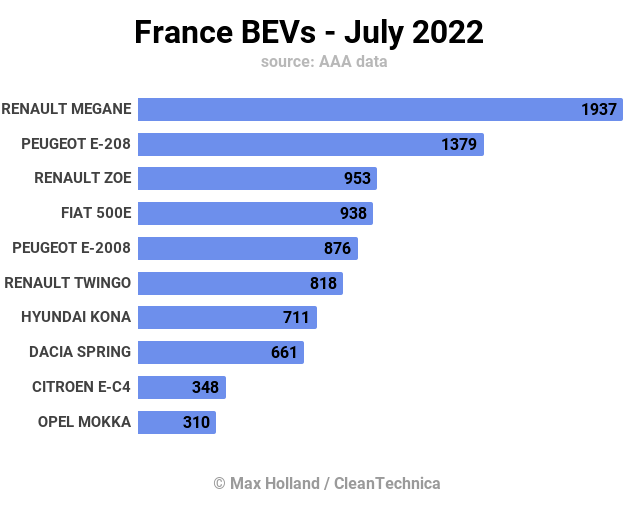

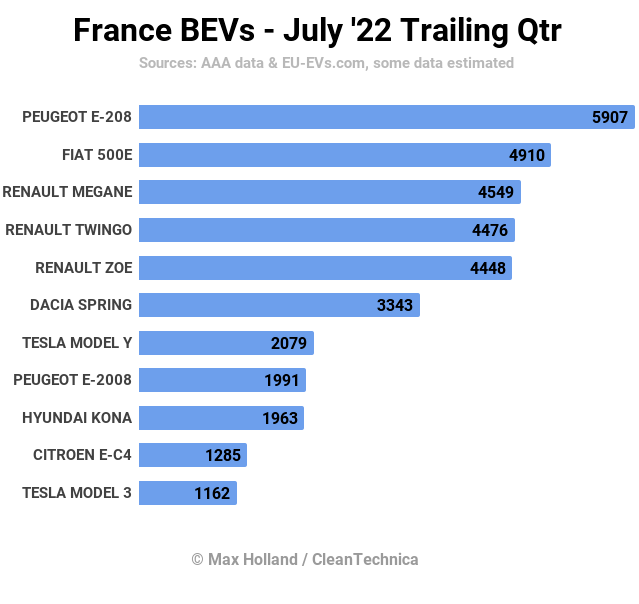

7月,雷诺Megane全力以赴,获得了当月排名第一的位置。这是在Megane在5月份首次开始大批量交付(立即获得第6位)并在6月升至第5位后的最好成绩。

标致208和雷诺Zoe排在第2位和第3位。菲亚特500和标致2008填补了前5名。对于标致2008来说,这是一个不错的结果,它通常徘徊在前10名的边缘。

自去年12月达到顶峰以来,Dacia Spring的数量一直在下降,或许与供应链问题有关。这应该是一个暂时的趋势,法国(以及整个欧洲)对Spring有很多潜在需求。

近3个月的累计销量则让我们在不稳定的单月销量背后看到更多稳定性的交付模式:

雷诺Megane,新进入者,现在正在蚕食标致208和菲亚特500的销量,并可能在9月之前领先。未知数是:雷诺可以将Megane的月销量增长到什么程度(在什么时间段内);为本土市场可以调配多少资源?

由于许多其他新的汽车市场(例如瑞典)也对Megane有需求,雷诺可能不得不在某个时候开始重新分配供应比例。

法国汽车行业数据提供商AAA Data对法国市场做了如下总结:“新车市场在7月份继续遵循同样的负斜率,连续第十四个月下跌。甚至二手市场现在也在持续下滑。供应链短缺,购买力下降和未来的不确定性拖累了交付......购买力问题和买家的观望态度都与消费者对未来的恐惧有关。“。

经济衰退、通货膨胀和对未来的不确定性显然正在塑造法国经济(以及其他欧洲市场)。至少法国比德国拥有更大的能源自主权。

所有这些都表明,未来几个月汽车行业将继续萎缩,但随着能源价格居高不下,能源供应未解决,与新内燃机汽车相比,电动汽车仍然具有相对吸引力。因此,即使整体汽车销量下降,电动汽车的份额也将继续增长。

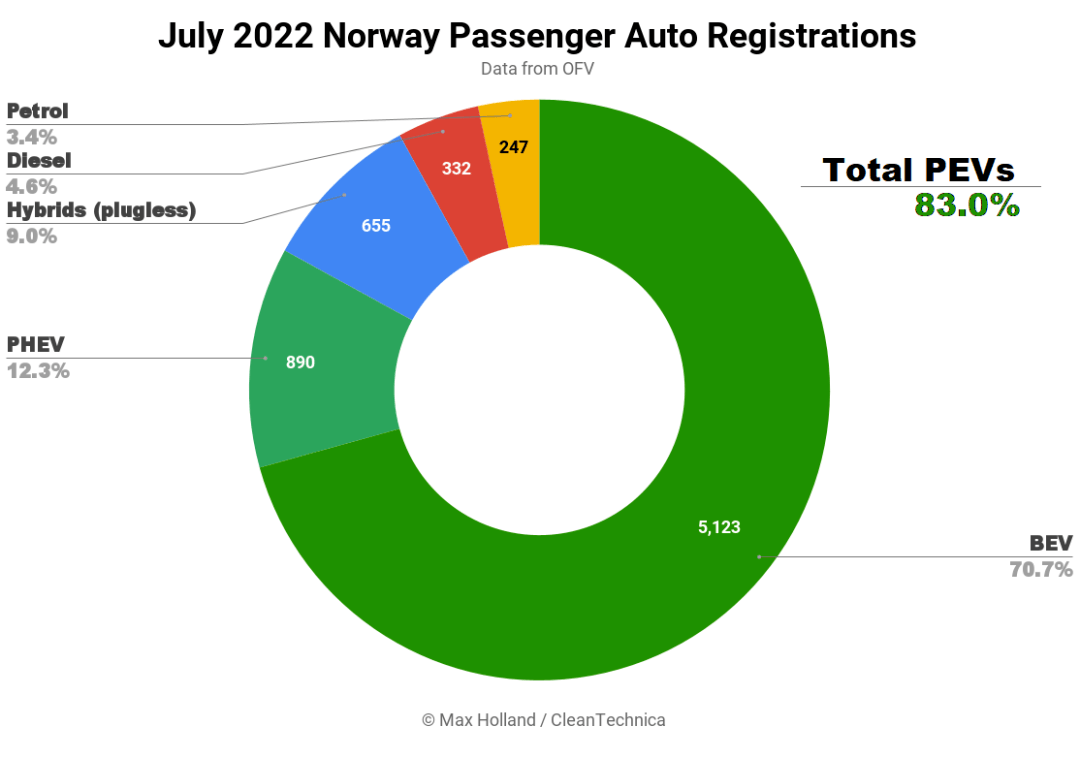

挪威:新能源汽车市场罕见下滑

挪威是电动交通转型的领先国家,2022年7月,新能源汽车的份额罕见下降,从同期的84.7%降至83.0%。纯电动汽车的份额略有增长,从同期的64.1%增长至70.7%;但插电式混合动力车的份额从20.6%下降至12.3%。整体汽车市场同比下降31%至7,247辆。

年初至今,BEV的渗透率为78.3%,PHEV为9.6%,高于2021年的58%和25%。挪威的BEV显然仍在以健康的速度增长,但整体新能源汽车市场的增长受到PHEV相对下滑的打击。终端市场缺乏新的BEV车型,也促使部分消费者继续购买强混车型。

例如,到2022年,强混的销量一直保持在低但稳定的水平(平均每月560辆)。丰田的Yaris和RAV4车型都主要以强混形式销售,7月份分别达到440辆和166辆(在整体汽车市场中排名第3和第10位)。

Yaris的价格约为28,000欧元,一直畅销,因为它在其价格点上几乎没有完全引人注目的BEV(或PHEV)替代品,且可以适用于单车家庭。BEV需要进入这些价格范围才能继续快速增长。

7月出现负增长结果的另一个原因是BEV交付(而不是需求)相对缺乏,此前6月份为提振第二季度的表现而进行了适度的推动。9月和12月的情况应该会有明显改善。

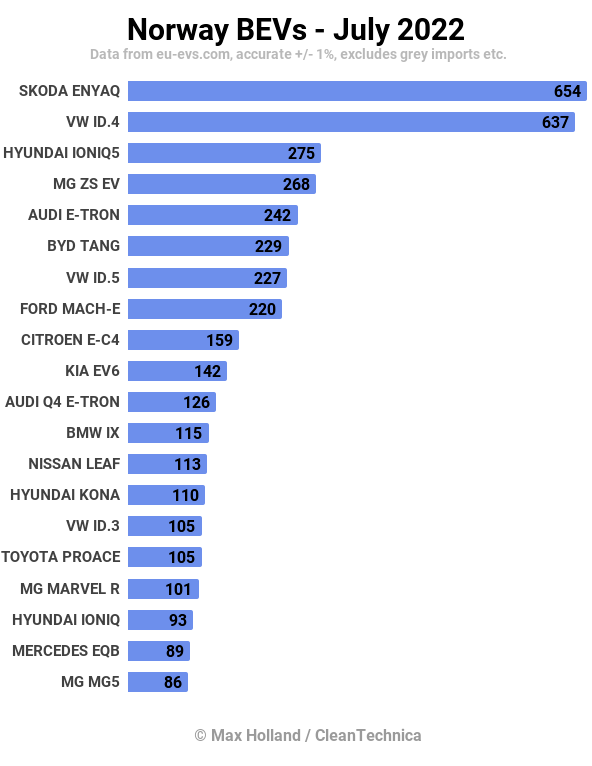

挪威7月份最畅销的BEV是斯柯达Enyaq,在过去一年中多次获得亚军后终于迎来突破。事实上,Enyaq上个月654辆的销量远不及6月份的1,024辆。

大众ID.4紧随其后,排名第二,现代Ioniq 5排名第三,稍领先于MG ZS。

MG ZS拿到了很长一段时间以来的最高销量,268辆,但仍低于2021年8月的峰值,338辆。其较新的兄弟MG5仍在挪威增加,并凭借86辆的成绩创下了创纪录的月份,刚刚进入当月的第20位。

大众ID.5自5月投产以来,继续增加交付量,并且仍有增长空间。

雷诺Megane,排在第26位,仍在上升。该车在7月份首次出现明显的交易量,交付46辆,并可能在未来几个月内很好地攀升在前20名之内。

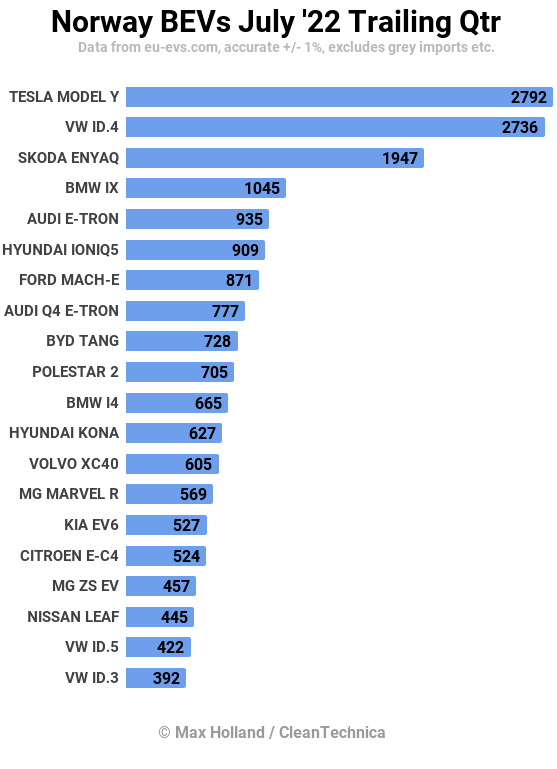

3个月累计销量排名上,特斯拉Model Y领先,仍然领先于大众ID.4,但与2月至4月相比,销量下降了17%。与此同时,ID.4的交易量比上一时期增加了57%,但与以前一样仍排在第二位。

比亚迪唐从第26位攀升至第9位。MG Marvel R从第37位攀升至第14位。MG ZS从第30位攀升至第17位。但红旗EHS9从第15位跌至第30位。在前20名之外,小鹏G3和P7近3个月的销量合计59辆,而之前为346辆。这可能是由于软件更新,只是暂时影响销量。小鹏的2022年欧洲销量(目前基本上仅限于挪威)为481辆,已经超过了其2021年全年的表现(474辆)。

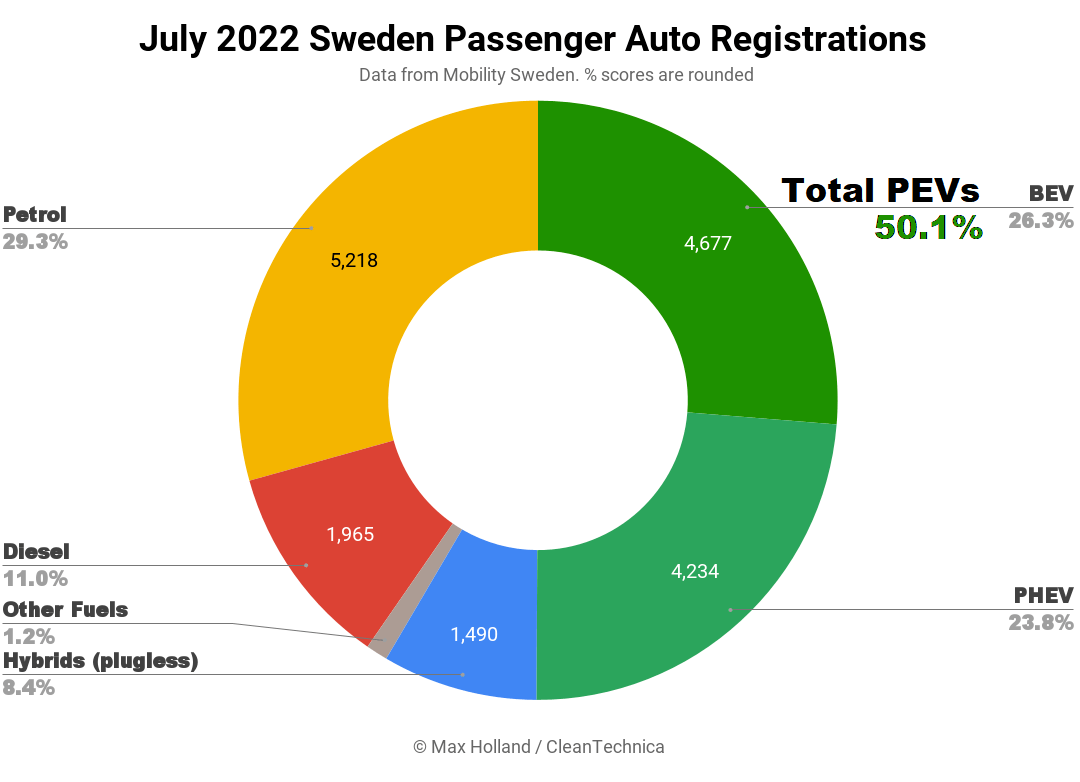

瑞典:MG表现突出

7月,新能源汽车在瑞典销售了8,911辆,占据了50.1%的市场份额,高于去年同期的37.6%。整体汽车市场销量为17,834辆,同比增长6%,但仍比2020年前的正常水平下降约25%。

新能源汽车50.1%的份额包括26.3%的BEV和23.8%的PHEV。相比之下,2021年7月分别为15.1%和22.5%。

年初至今,BEV约占市场的27%,PHEV占24%。他们在2021年初至今的表现分别为13.2%(BEV)和26.5%(PHEV)。持续的激励措施变化,特别是从2021年8月开始的激励措施,导致BEV扭转了PHEV此前的主导地位。

在年初至今整体汽车市场销量下降15%的背景下,新能源汽车的销量年初至今增长了约11%。

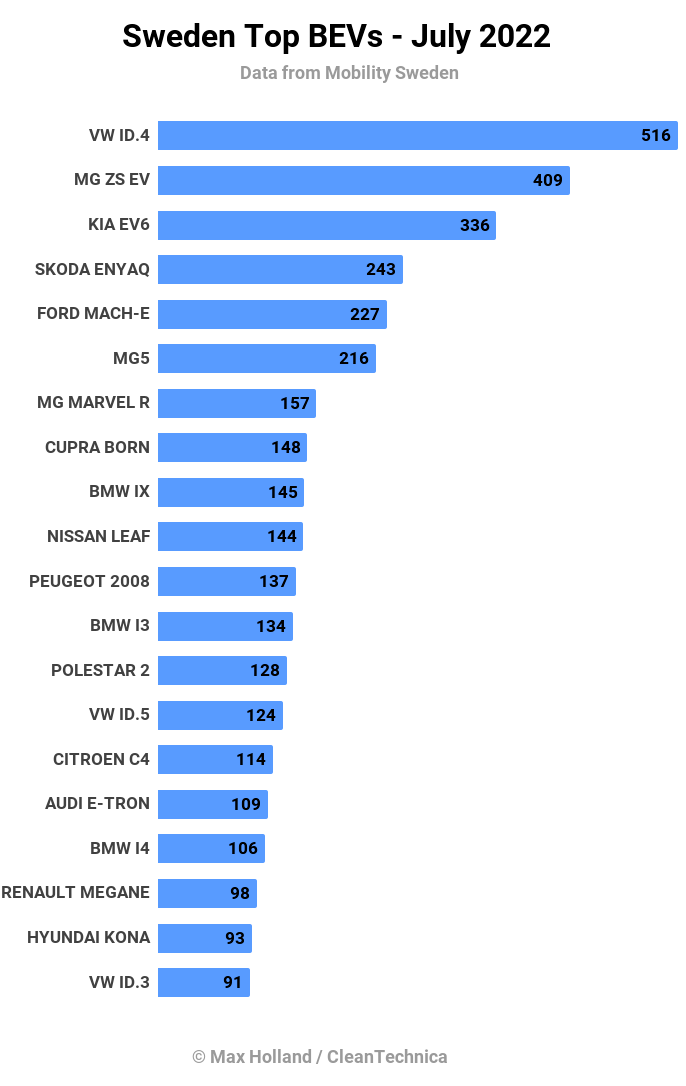

大众ID.4在7月份获得了瑞典BEV的头把交椅,仅次于2021年的整体领先优势。MG ZS和起亚EV6分别获得第2和第3名。

起亚Niro EV通常排在前3位,并且仍然处于2022年初至今的领先地位,在7月份度过了一个异常安静的月份,可能是由于处于更新换代中。

MG5,被评为欧洲最有价值的BEV之一,无处不在,排名第6位。其兄弟车型MG Marvel R也表现良好,排名第7。

总体而言,MG在7月份排名位居前列,仅次于大众汽车。对于去年才开始在瑞典交付的BEV品牌来说,三款车型均进入前十,且排名靠前,成绩非常不错。如果MG能够继续向瑞典供应上述三款车型,那么它应该能够进入2022年全年的前3大品牌。

新款雷诺Megane在瑞典的第一个月交付量有98辆,排在第18位。预计它的数量将继续增长,尽管所处的细分市场十分拥挤。大众ID.5于5月开始交付,在7月份首次进入前20名(第14名,从6月的第24位开始)。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/182235

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号