关注并标星电动星球News

每天打卡阅读

更深刻理解汽车产业变革

————————

出品:电动星球 News

作者:毓肥

传了好久的宁德时代北美工厂,似乎敲定了选址。

根据彭博社报道,这座投资额或将达到 50 亿美元、年产能预计达 80GWh 的工厂,或将坐落在墨西哥的 Ciudad Juarez——一座靠近美国新墨西哥州,以及得克萨斯州的工业城市。

但同时,彭博社也指出,宁德时代尚未下定决心,也有可能会将北美洲的第一个据点放在美国本土。

这家工厂敲定之后,宁德时代就将成为横跨中欧三大洲汽车市场的供应链企业。

宁德时代是缩影,中国电池全球扩张的缩影。

远景动力、国轩高科、蜂巢能源等等一批中国动力电池企业,也都在最近一年内,公布了进军欧洲、开设工厂,或者是与欧洲车企战略合作的计划。

进入 2022,我们发现中国的动力电池,势力范围已经远不止中国市场。

如果说上一个时代,汽车最基础的发动机,我们没能成为牌手,那么到了电动时代,中国电池俨然代表着效率、性能,甚至是标准。

如果说上一个时代,汽车最基础的发动机,我们没能成为牌手,那么到了电动时代,中国电池俨然代表着效率、性能,甚至是标准。

中国汽车市场,也因此成为了动力电池的试金石,中国消费者也成为了最先体验技术进步的用户群体,或者起码是之一。

我们的动力电池企业如何走向世界?和国际企业相比,这场动力电池的世界大战,我们真的胜券在握?

今天的文章,我们来讨论大变局。

一、走出去

什么是大变局?牌桌被推翻,新牌手入场,这就是大变局。

回到动力电池,席卷全球的大变局,首先从中国电池走出去开始。

1.宁德时代

2019 年 10 月 18 日,宁德时代德国工厂正式动工建设。它也是宁德时代十大动力电池基地唯一的海外「成员」,也是十大基地里面造价最贵的——单 GWh 高达 1.43 亿美元(9.64 亿元)。

《法兰克福汇报》当天报道的标题是这样的:「中国跨国公司,如何改变图林根州的小镇?」——工厂位于阿恩施塔特,一个 2.8 万人口的小镇,宁德时代带来了超过 2000 个工作岗位。

这座工厂投资额达到了 20 亿美元(135 亿元) ,预计第一批电芯会在 2022 年底下线,规划产能为 14GWh。

另据当地媒体的披露,宁德时代会将宝马 40 亿欧元战略合作订单的起码 15 亿欧元,放在图林根工厂。并且到 2025 年,那里会成为一家生产和回收双线运行的工厂。

另一个有意思的点,在于宁德图林根工厂距离特斯拉柏林工厂只有 3 个小时车程,和宝马莱比锡工厂是一样的。

从这座位置得天独厚的工厂开始,大家开启了对中国动力电池欧洲之旅的广泛讨论,但宁德图林根工厂,只是这趟旅程的其中一位旅客。

2.远景动力

2021 年 7 月 1 日,英国桑德兰。日产首席运营官 Mike Hawes 在这天说:「这个项目是英国汽车复兴的象征」。

这个项目是中资背景的远景动力,与日产合作的「EV36Zero」:一座投资 14 亿美元(95 亿元),9GWh 产能的动力电池工厂,并且保留了后期投资 18 亿英镑(145 亿元),产能 25GWh 的潜力。

与远景动力合作的,不只有日产。

与日产同为联盟的雷诺,在桑德兰项目公开的 4 天前,已经宣布了与远景合作,在法国杜埃投资 24 亿美元(162 亿元)动力电池工厂的计划——杜埃也是雷诺电动汽车研发中心所在地。

实际上,除了日产雷诺的联盟关系,桑德兰和杜埃也有共同点:它们都是英国和法国的传统工业区,也都承受着新制造带来的冲击。

也正因如此,两个动力电池项目都迎来了该国元首的见证:鲍里斯约翰逊和马克龙,分别为日产和雷诺的电池工厂站台。

短短一周之间,远景动力在欧洲两个工业老区扎下旗帜——但光进入欧洲似乎还不够。

截止到现在,远景动力已经宣称在全球建立了 20 多个研发和智造基地,横跨亚太和欧美地区。

光写宁德和远景,其实不足以完整概括「走出去」的趋势,但如果一个个公司聊,这篇文章会写成连载。

因为除了上述两家,国内还有很多正在大举进军国际市场的动力电池厂商——它们共同组成了全球汽车供应链的新声音。

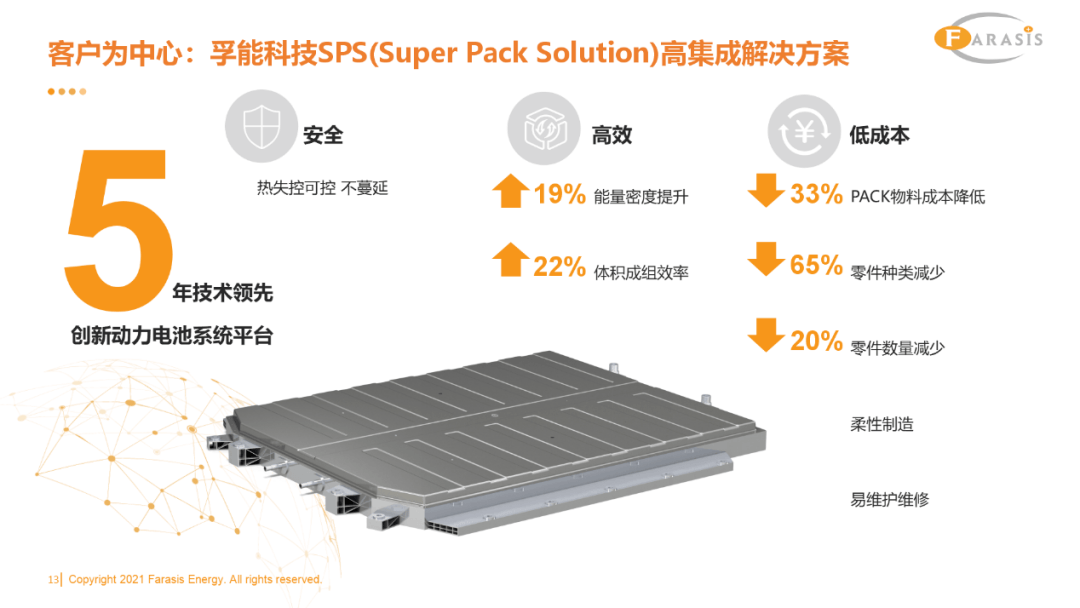

比如奔驰入股,即将为其供应电池,并宣布在德国萨克森-安哈尔特州建厂的孚能科技;

比如官宣于德国萨尔州投资 20 亿欧元,建设满足 50 万辆汽车的电池工厂的蜂巢能源;

甚至是还没有正式出海,但其电池已经随着整车走遍全球的中国电池公司们…

它们共同开启了中国汽车供应链的新时代。

二、卷起来

新时代自有其特性,中国动力电池引领的汽车时代,标签应该是「卷」。

举个例子,2018 年全球动力电池装机量 92.5GWh,2021年达到了 292.13GWh,复合年增长率高达 46.7%。

但在这个过程中,中国动力电池厂商的市占率,却一直在提升。

比如虽然一直是第一,但宁德时代市占率从 2018 年的 25.4% 增长到了 2021 年的 32.1%;比如 2018 年装机量前 15 里面中国占 9 个,2021 年拿下 11 个。

市占率和排名是「卷」的结果,说时势造英雄当然也可以,但回到这一次电动变革,我们同样相信英雄造时势。

但卷又不只是数字,质、量起飞,产能和效率同卷,是动力电池新战局的两大特征。

1.先说量,也是推动电动汽车渗透率高歌猛进的基础。

马斯克在 Battery Day 上说,实现 100% 的纯电交通,需要 10TWh 的电池年产能。和 2021 年全球 0.3TWh 不到的总装机量相比,是不是觉得特斯拉的秘密蓝图有点过于宏伟?

今年的电动汽车百人会上,欧阳明高院士的报告指出,2025 年我国规划动力电池产能达 3TWh——直接干掉三分之一张特斯拉蓝图。

真的有这么多吗?

除掉图林根,宁德时代在国内还有 9 个完全独立的基地,根据公开信息整理,这九大基地一共有 556GWh 的规划产能。

另外还有五大合资基地(时代+车企),公开信息整理出来的总产能是 106.6GWh——这里一共 662.6GWh,仅国内。

如果算上欧洲和北美,宁德时代规划中的产能接近 800GWh,全球。

我们还另外算了下蜂巢、赋能、中创新航、比亚迪这四家的规划产能(按照截稿时公开信息整理)。

其中可以明确的是蜂巢规划了 2025 年 600GWh 的全球产能、孚能科技公布的是 2025 年 120GWh、中创新航 2025 年规划300GWh、亿纬锂能 200GWh、力神电池 100GWh、弗迪电池已公布产能 165GWh…

中国动力电池的冲量,把马斯克卷得明明白白——甚至还掀起了其他汽车工业国的「外卷」热潮。

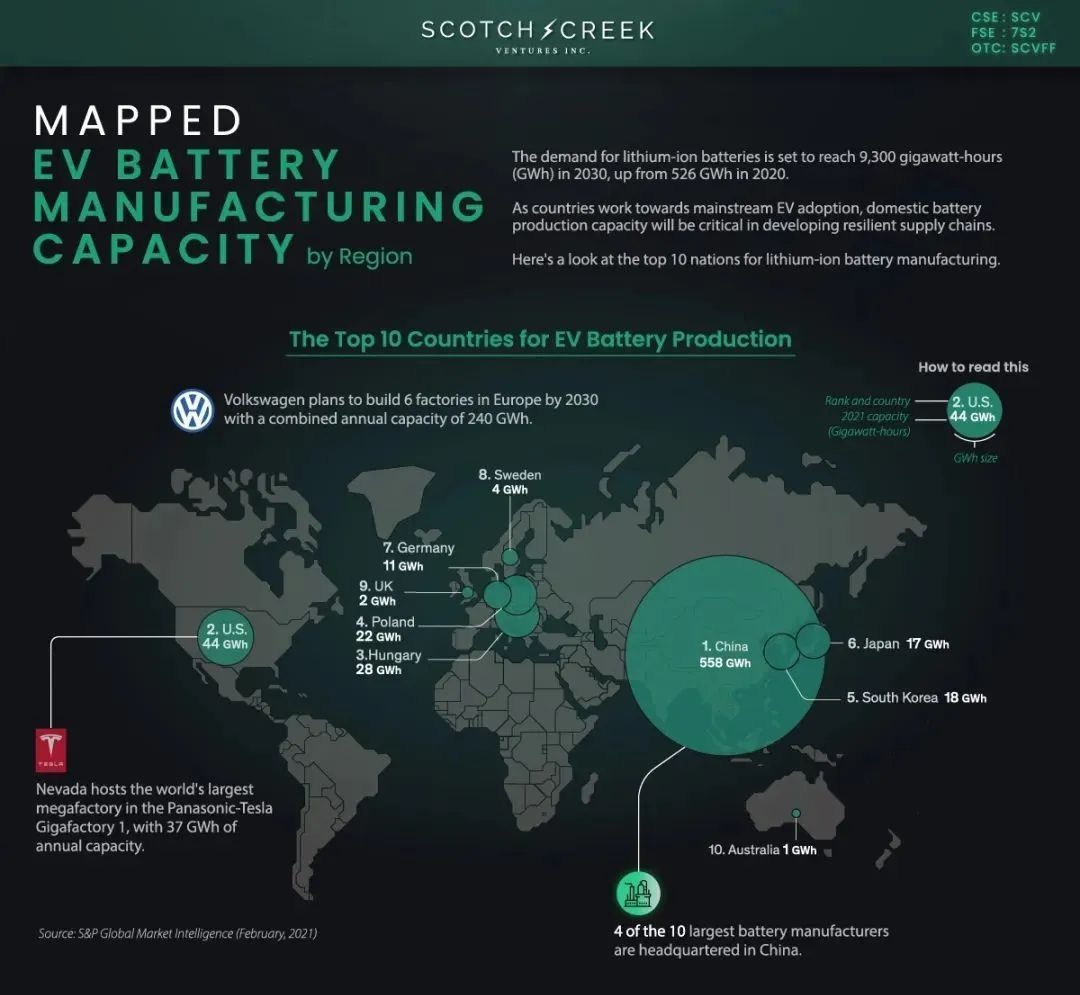

先来看 Visual Capitalist公布的数据:2021 年我国在建动力电池产能达到了 556GWh,冠绝全球——美国去年在建产能 44GWh、整个欧洲大陆加起来仅为 67GWh。

但到了 2022,欧美市场开始酝酿同样的大冲量。

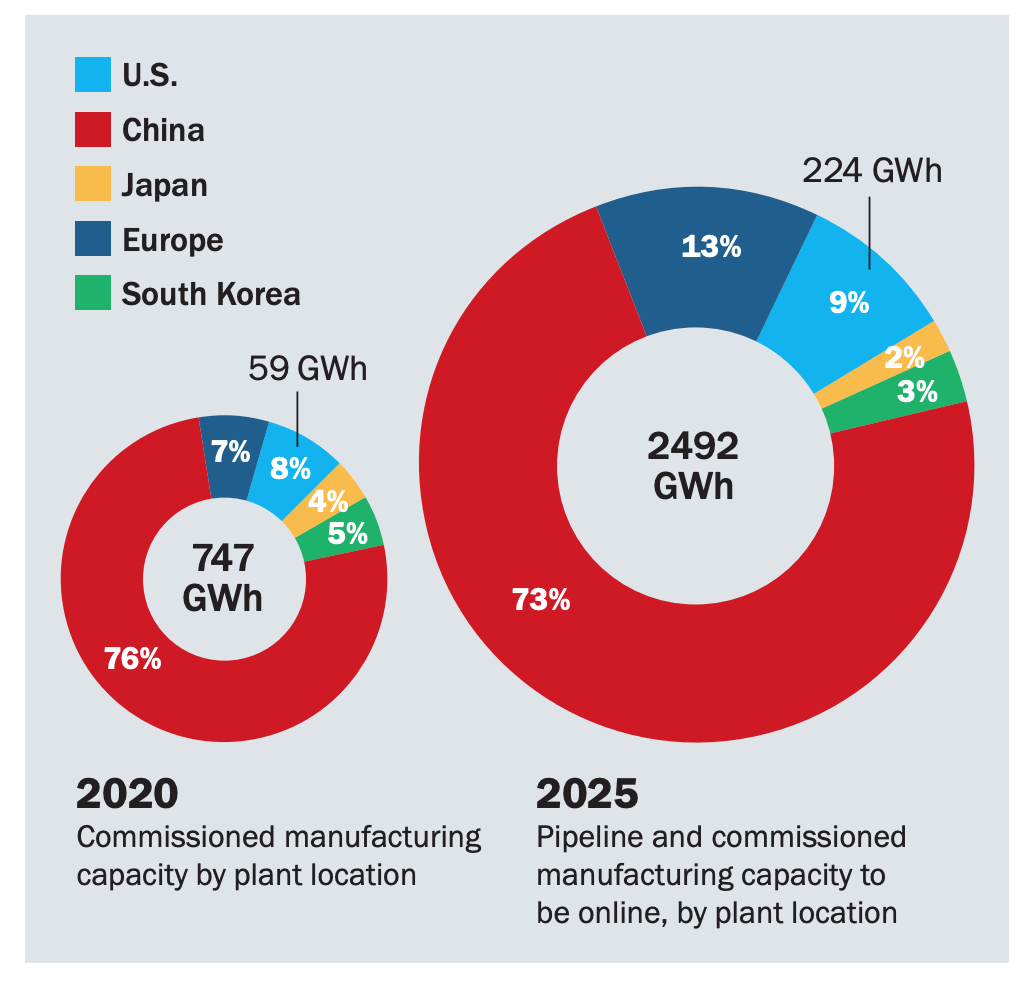

欧洲电池联盟 EBA,这是 2017 年欧盟成立的动力电池组织——他们为欧洲大陆定下的目标,是到 2025 年实现 460GWh 动力电池产能,2030 年则要达到 700GWh。

来到美国,根据美国能源署公布的 2021-2030 锂电池生产蓝图,2025 年的产能目标大概是224GWh——虽然没有中欧那么卷,但其实和 2021 相比,增速已经够高了。 2.全球大冲量的背后,还有动力电池全体系的进化,这同样是「卷」时代的核心。

2.全球大冲量的背后,还有动力电池全体系的进化,这同样是「卷」时代的核心。

每年都上手数十辆电动汽车的我们,对「进化」两个字的感受,特别特别深。

2019 年我们第一次做体系化续航测试,当时 NEDC 590 公里的特斯拉 Model 3 还要买40多万,20 万不到的小鹏 G3 NEDC「只有」520 公里。

从此之后,我们每一年,甚至每个季度,都在见证电动汽车能耗、电池容量、充电速度的全方面高速进步——到了今年,工况续航 700 公里,已经是主流价位基本操作了。

用户体验升级,背后是动力电池的「质」,也在疯狂「卷」,这是内燃机阵营已经无法重现的疯狂。

举个例子,方壳与圆柱的决战。

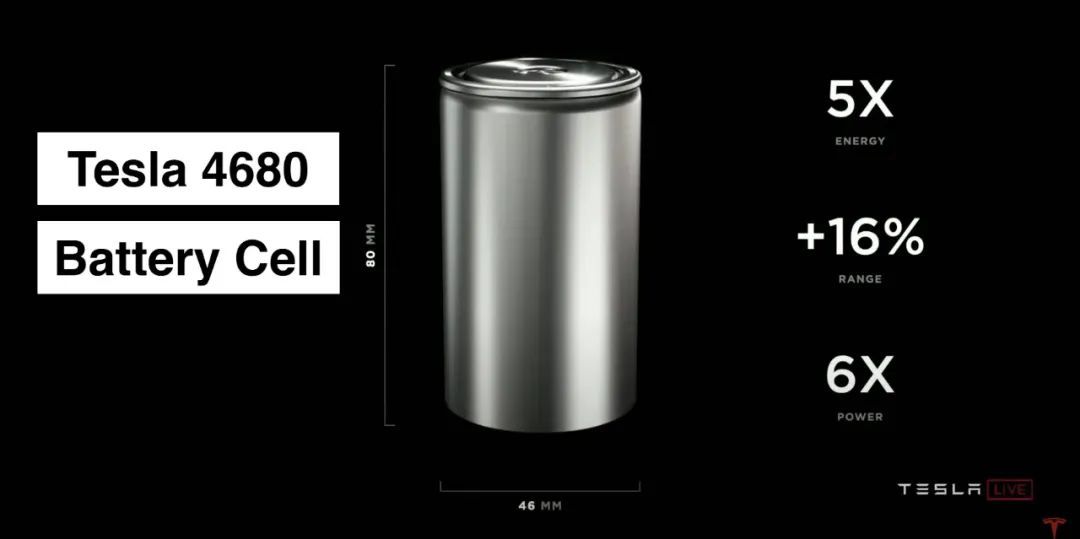

宁德时代刚刚发布的麒麟电池,空间利用率和能量密度都达到了新高,被认为是方壳路线 2022 年的最强一击——同样地,今年量产的 4680 全极耳电池,也凭借着巨大的性能潜力,被认为是圆柱阵营的胜负手。

宁德时代刚刚发布的麒麟电池,空间利用率和能量密度都达到了新高,被认为是方壳路线 2022 年的最强一击——同样地,今年量产的 4680 全极耳电池,也凭借着巨大的性能潜力,被认为是圆柱阵营的胜负手。

Petrolhead 当然无法想象,电芯的形状也可以划分出几个阵营,甚至它们之间的技术分歧,堪比自吸和增压。

但只有投入这场内卷,我们才会发现,这样的「决战」,早已渗透于动力电池的每一个部件,从电芯到模组,甚至整包。

三、主机厂的觉醒

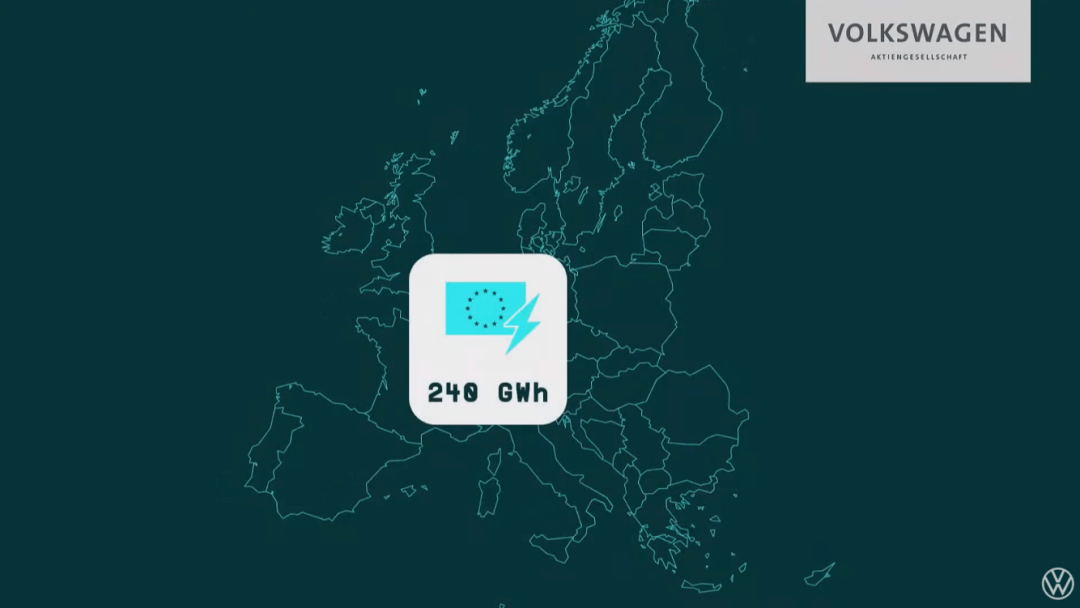

2021 年 3 月 15 日,德国,沃尔夫斯堡。

迪斯在这一天图穷匕见,他喊出了 2030 年在中国实现 1200 万辆纯电销量的口号、立下电池独立产能 240GWh 的目标。

这一天大众举办了第一次纯电技术发布会 Power Day,这一天也注定成为汽车工业的注脚:传统主机厂全面入局动力电池的研发、生产、制造、回收全链条。

写到这一段,我们终于铺垫到了动力电池全球内卷最独特的一个「局部战场」:车企与电池厂之间的「拉锯卷」。

它诞生的背景,首先是动力电池供应链的大繁荣,而本质,则是电动汽车产业走向成熟。

大众也不是完全单干,在老家欧洲入股了瑞典电池企业 Northvolt,后者将在 2023 年与大众建立一座年产能 40GWh 的工厂,此外大众还将独立建设 40GWh 的电池工厂。

在中国的操作也差不多,大众多次注资国轩高科,并将其中一座 40GWh的电池工厂放在中国。

加上改造两家现有的电池工厂,大众的目标是在 2030 年,实现约 300GWh 的产能——甚至不输整个美国的规划。

大众步子迈得很大,但大众并不是孤独的。

我们上文几乎没提特斯拉,是为了留到现在。

在电池垂直整合这条路上,特斯拉毫无疑问是大众的祖师爷——从与松下合作到尝试单干,特斯拉同样是用一次发布会,宣告了自己的新角色。

马斯克也知道,所有电池都自己产几乎不可能,于是他选择了自产含金量更高的 4680 电芯,LFP 和 2170 则依然可以依赖供应链。迪斯也走上了这条路:高端电池自产、主流电池外采(合资制造)。

回到中国,我们也能看到主机厂在自研电池上发力,即使是国内动力电池厂商已经内卷到了极致。

回到中国,我们也能看到主机厂在自研电池上发力,即使是国内动力电池厂商已经内卷到了极致。

今年一季度财报会议上,李斌终于宣布蔚来组建了电池自研团队,任务是「全面建立与增强电池体系化研发和工业化能力」。

至此,蔚来补齐了圆形「蔚来体系竞争力」图的 30°——智能、电动、汽车,是蔚来「车板块」的三大核心。

如果从 2016 年 7 月 6 日,蔚然动力成立算起到今天官宣自研电池体系,蔚来明确三电领域的全自研一共花了 2164 天。当然蔚来牌电池还没有这么快,得等到 2024 上半年。

当然,还有已经是全球第四大动力电池厂商的比亚迪——它有点像三星,并不属于「拉锯」,而更应该是「包揽」。

所以,为什么会出现主机厂自研电池的局面?因为电池=发动机。

这一判断与如今汽车智能化并没有关系,智能驾驶和智能座舱相当于汽车的第二个大脑,这并不影响电池的地位直接对标发动机。

因为它们都是衡量电动/汽油车基础参数、体现制造能力的核心部件。买汽油车讲马力、抖动、烧机油,买电动车讲续航、充电、电耗,这就是「基本盘」。

所以,与其说主机厂在「觉醒」,倒不如说拥有电池工程能力,本质上是对主机厂的基本要求。

于是大众特斯拉蔚来们,也正在成为,也必须成为这场全球内卷的重要角色。

四、为什么要赢?

花了这么多篇幅,总结了这么多数字,我们想表达什么?

最直观的结论,是我国早已成为事实上的动力电池第一生产国,即使将目光放远至 2025 年,产量规划也依然独步全球。

再想深一层,动力电池的繁荣,也会催生更优秀的电动汽车企业。最起码,2022 的我们,看待 BBA 纯电车的心理,已经和油车时代大不一样了。

今天的文章写的是行业,列的是数据,摆的是旧闻,但我们最终想聊的,其实是心气。

为了这份心气,我们必须赢。

(完)

来源:第一电动网

作者:电动星球News蟹老板

本文地址:https://www.d1ev.com/kol/180428

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号