一招鲜吃遍天的故事,在自动驾驶行业已经结束。

过去十年,Mobileye 凭借通过芯片+感知算法的打包方案,成为 ADAS 时代的霸主和红利收割者,甚至制定了ADAS 主要功能的标准。

如今时代变了,在面向更高阶的自动驾驶市场(ADS),Mobileye「黑盒式」的一体化解决方案,已经不能满足车企的需求。

新型汽车产业的加速融合,正将原有传统汽车的供应链壁垒打破,一种新的汽车产业价值链正在重塑。

汽车产业链的合作模式从链条式演变为圆桌式,供应商们围成一圈,紧密配合车企的需求。这种圆桌式的供应链条将会让车企有更强的自主权,对供应商也有更高的可控性。

圆桌式的供应模式正式对「旧城之王」Mobileye 发起了挑战。

01、为什么新老造车势力都不愿意用 Mobileye 了?

时间回到 2018 年,「全球首款搭载 EyeQ4 芯片」的蔚来 ES8,成为了该车型的最大卖点。如今看来算力不足 3tops 的 EyeQ4,却是当年车企们「抢」着用的香饽饽。

2018 年时,蔚来和理想两家造车新势力与 Mobileye 达成合作,选用 EyeQ4 芯片。

由于 EyeQ 芯片内部写好了感知算法,工作时EyeQ 会直接输出对外部车道线和车辆等目标的感知结果,不能再进行内部调整。

因此,对于蔚来、理想等一众车企来说,抢到 EyeQ4 只是开始,想改动算法就要付出不小的代价。

当时,2020 款理想 One 采用 EyeQ4 解决方案,为了解决 Mobileye 黑盒子的问题,理想甚至自行在 Mobileye 的前视摄像头旁增设一个摄像头,专门用于道路信息的采集与收集,用于辅助驾驶系统的算法训练和优化。

「之前理想和 Mobileye 的合作,如感知算法等,都由对方提供,虽然系统比较成熟,但还不够开放,理想能够参与其中的比例比较小。」理想汽车研发人员曾这样表示。

Mobileye 如此封闭,本质上是因为 Mobileye 其实是一家「算法」厂商。Mobileye 的商业模式是基于芯片卖算法,靠算法增值获取利润,更依赖芯片+摄像头+算法统一打包出售。

而英伟达、地平线、黑芝麻等厂商卖的是芯片平台,算法是副产品,既能卖芯片、也能卖算法和工具链。

这种一体化打包的 Mobileye 模式虽然前期效率更快,但忽略了客户的快速成长性。

比如总部远在以色列耶路撒冷的 Mobileye,在中国并没有研发部门专门负责算法的升级和改进。此前蔚来采用 Mobileye 自动驾驶解决方案时,在高速路上开启 L2 辅助驾驶时遇到异形车辆径直撞上。

虽然事故责任在于蔚来 NOP 系统无法对静止车辆做出反应,然而 Mobileye 作为自动驾驶芯片供应商也没有做出任何反应,8 个月后类似事故再次发生。

因此越来越多的车企和理想一样,迫切需要参与到自动驾驶算法等核心技术的研发中去,而不是做一个整合商。

同时,EyeQ 系列芯片的发布节奏也十分尴尬。

EyeQ3 和 EyeQ4 的发布时间横跨 4 年,这期间比 EyeQ4 算力高 30 倍的英伟达 Xavier 横空出世,到了 2021 年,算力为 24Tops 的 EyeQ5 量产上车,但比其算力高 10 倍的英伟达 Orin 芯片却紧跟其后。

有汽车分析师表示:「像 Mobileye,如果一代的产品竞争力不足,那么在整个行业中就会失去优势和话语权,以至于丢失客户。为了再次赢得优势只能等下一代产品出来,而行业却是快速发展的。」

结果是,中国新老造车势力都在「去 Mobileye 化」。

从 2020 开始,EyeQ 芯片热度锐减,2021 款理想 One 换成了地平线征程 3,特斯拉搭载自研芯片 FSD,奥迪、蔚来也打算进一步把更多车型换成英伟达 Orin 芯片。

宝马和大众两个大客户的流失也让 Mobileye 迅速失血。

去年,宝马宣布从 2025 年开始使用高通骁龙 Ride 自动驾驶平台及芯片。

最近大众同样投奔高通,宣布从 2026 年起在其全球所有品牌中使用高通自动驾驶芯片。

当然,Mobileye 并不顽固,目前在 EyeQ5 芯片也有开放版。

这款开放版支持第三方进行编程操作,率先搭载到了宝马 iX。据悉,宝马 iX 一共搭载了两块 Mobileye EyeQ5H 芯片,一颗是封闭版,用的是 Mobileye 算法,另一颗是开放版,用的是宝马自研自动驾驶算法。

然而由于价格及开发节奏问题,这种开放版芯片仅为少数。

Mobileye 的未来,已经摇摇欲坠了。

02、英伟达和地平线,双向收割车企

Mobileye 面临的是「两面夹击」。

一方面英伟达正在强势收割车企,另一方面,以地平线、黑芝麻为代表的国产芯片厂商正在掀起汽车芯片界的「国产替代潮」。

英伟达目前是什么状态呢?

英伟达已经拿下了全球 30 家主流车企中 20 家的订单(奔驰、捷豹路虎、沃尔沃、蔚来、理想、小鹏、智己、飞凡等)。据说订单已经多到不想接单的程度了。

梳理一下,昔日 Mobileye 的客户都已经投奔英伟达,换上英伟达 Orin 芯片。其中包括沃尔沃 X90 以及宝马和大众未来的所有车型。

随着自动驾驶等级的提升,感知需求正在指数级增加。相应地,车企对于算力的要求也逐级提升。而英伟达的大受欢迎与其一骑绝尘的产品性能关联密切。

目前英伟达的 Xavier 和 Orin 系列芯片,先后包揽两个时代的算力之王。

2017 年,英伟达推出 Xavier,被英伟达誉为世界上最强的 SoC,这款芯片在当时车规级芯片平均 2Tops 算力的水平中,跑出了 32Tops 的成绩。

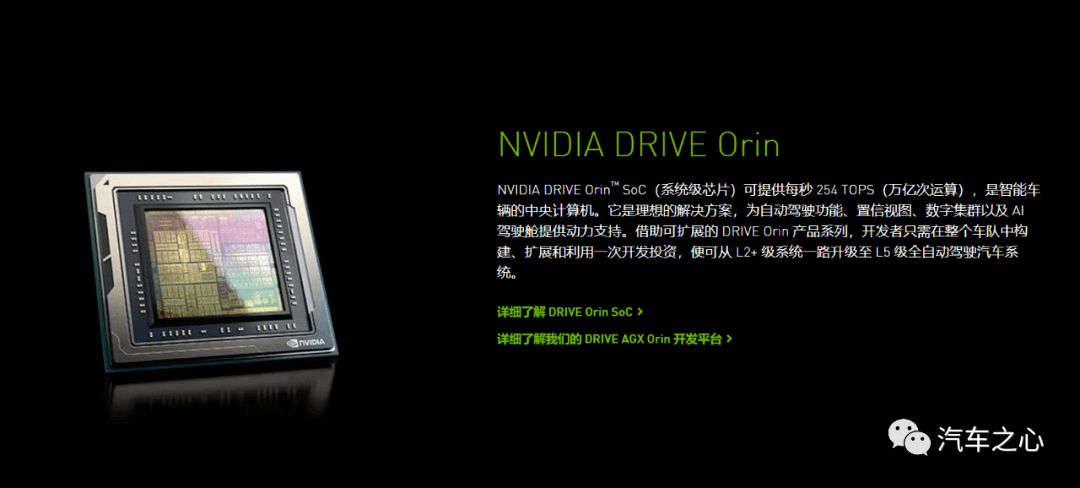

仅两年后,Orin 继承高算力传统,集成了英伟达新一代 GPU 架构和 12 核的 Arm Hercules CPU 内核以及全新深度学习和计算机视觉加速器,算力提升到了 252Tops,即 Xavier 的 7 倍。

英伟达的反应速度总是先人一步。

Orin 发布的时候,车企大多数采用的还是算力为 0.25Tops 的 Mobileye EyeQ3。而当车企逐步上车 Orin 时,英伟达又快节奏投入了更大算力芯片开发中。

对比来看,Mobileye EyeQ 系列芯片在英伟达 Orin 面前,只能算得上是「经济适用型」芯片,两者的制作工艺和算力水平根本不在同一个量级。

今年 3 月,英伟达 CEO 黄仁勋又宣布未来将会推出目标算力 1000Tops 的 Atlan 芯片,这个算力水平的芯片是 Orin 的 4 倍,是特斯拉 FSD 芯片的 14 倍。Atlan 芯片预计 2023 年向开发者提供样品,2025 年大量装车。

以英伟达平均每 3 年一次更迭芯片,每次平均提升 5.9 倍的更迭速度来看,英伟达比主要竞争对手们至少快 2 个代际。

算力大自然是车企们选择英伟达的重要原因,但另一个原因是英伟给车企提供了一套成熟的工具链,在此基础上车企自主调配的空间更大。

早在 Orin 发布时,英伟达 CEO 黄仁勋就强调过英伟达芯片的开放性:

「实现自动驾驶汽车所需的投入正在指数级增长,面对复杂的开发任务,Orin 是可扩展、可编程、软件定义的 AI 平台,对于车企来说不可或缺。」

目前,英伟达与车企采取的合作模式是车企提供自研软件和算法,英伟达仅提供有极大修改空间的高算力芯片。

在这个合作模式中,从原始数据到感知算法模型到决策都是可编程的,英伟达还提供底层编程工具,为车企留下更多的话语权,免去了原来与芯片厂商之间的沟通成本和协调成本。

据 Lux Research 预测,到 2030 年,自动驾驶汽车有望达到 870 亿美元规模。其中搭载英伟达的汽车有望达到 1000 万辆。有券商认为,由于在软件及硬件层面英伟达都有主导优势,随着 Orin 芯片量产,推测未来汽车芯片业务将会成为英伟达的第三增长曲线。

与英伟达类似,国产芯片力量同样不容小觑,像地平线、黑芝麻这样的本土力量正在吃掉 Mobileye、博世中端厂商的市场。

尤其是地平线,在提升芯片算力的基础上也高举「开放」大旗,一股脑提出了三种开放模式。

据地平线 CEO 余凯介绍,地平线的 BPU IP 授权模式,甚至可以只提供 BPU IP,支持车企实现 SoC、自动驾驶软硬件系统自行开发。

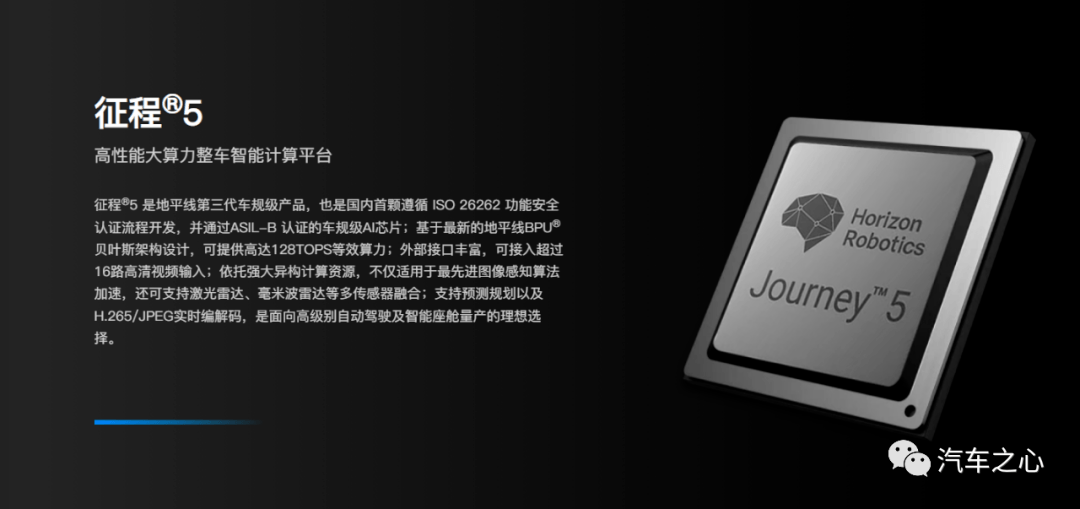

而地平线的开放模式再加上算力 128Tops 的征程 5 作为卖点,已经开始吸引了不少车企。

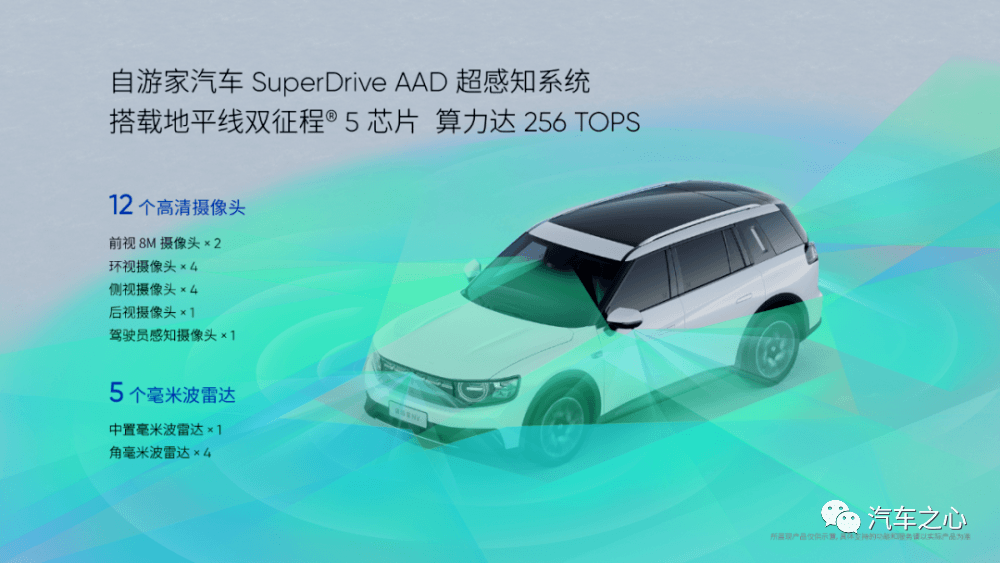

继自游家 NV、比亚迪之后,一汽红旗最近也官宣将采用多颗征程 5 芯片打造智能驾驶控制器,为全新一代面向服务的 FEEA 3.0 电子电气架构提供 384~512 Tops 的强劲 AI 算力。

梳理一下英伟达和以地平线为代表的国产芯片就会发现,目前芯片市场的两种主要打法,两者都是以「开放平台」作为根基,但英伟达擅长打高端市场,而以地平线为代表的国内芯片厂商则能将算力和价格进行平衡,使得高性价比芯片大规模量产上车。

到 2023 年,马路上的智能电动车,英伟达、地平线「二选一」状态将会愈演愈烈。

03、新的合作模式:「特长生」共同组成「朋友圈」

过去,汽车行业生态链一直保持着传统的链条式。下游提供原材料,在上一层芯片厂商生产芯片和软件算法之后,再提供给上游整车厂。

这种链条式产业链,供应商考核流程严格,考核周期长,同时用户资源掌握在经销商手中,主机厂难以直接了解用户需求,同时 Tier2 的存在感非常弱。

然而核心芯片厂商不再「一件配齐」,灵活的合作方式切中自动驾驶行业的痛点,直接打散了智能汽车行业最核心的垂直式链条,把链条变成了一个圆桌互选的「朋友圈」模式。

一个显然易见的趋势是:以蔚小理为首的造车新势力几乎都在自研算法、甚至自研芯片,期待打出差异化竞争路线。

在这个过程中,车企考虑的问题会变得越来越具体,比如选择哪种感知硬件?是自研算法还是找其他公司合作开发?合作开发算法又要选哪家?

解决这些问题的过程,就是车企搭建「自动驾驶朋友圈」的过程。

现在,圆桌互选的朋友圈模式几乎已经成为了从主机厂到芯片厂商,再到自动驾驶解决方案服务商三层级企业的共识。

重庆长安汽车股份有限公司副总裁杨大勇认为,生态链的结构性转变由行业各环节参与者共同推进。整车制造企业应发挥带动作用,促进形成团型链条。

类似的,地平线首席生态官徐健,以及福瑞泰克总裁张林同样都有过类似的「垂直整合模式」到「圆桌式」合作生态的表达。

朋友圈的特点是平起平坐,是去中心化。

2021 年毫末智行推出乘用车「6P 开放合作模式」,可以说是这种平起平坐的企业级演绎。所谓 6P 就是毫末面对车企,提供代码、模块、软件、硬件、云端服务、全栈解决方案 6 个产品层面的合作方式。

据毫末智行 CEO 张凯介绍,毫末与车企共创模式,而非供应模式。这种模式,为害怕丢失「灵魂」的车企合作抛来橄榄枝。

无论是车企还是供应商都在这个圈内互相挑选合作对象,那么如何找到自动驾驶的「最大公约数」,成了许多车企都要面临的问题。

目前,车企们的朋友圈建设已经初现雏形。

汽车之心梳理了部分选用 Orin 芯片的车企「朋友圈」,选择英伟达 Orin 芯片的车企朋友圈分为两派:

一派在 Orin 芯片基础上再选配其他家感知硬件、自动驾驶算法;另一派研发能力充足,就选择自研算法。

智己:英伟达 Orin+速腾激光雷达+Momenta 自动驾驶算法

比亚迪:英伟达 Orin+速腾激光雷达+Momenta 自动驾驶算法

路特斯:英伟达 Orin+禾赛/速腾激光雷达+Momenta 自动驾驶算法

小鹏:英伟达 Orin+速腾激光雷达+自研自动驾驶算法

蔚来:英伟达 Orin+Innovusion 激光雷达+自研自动驾驶算法

理想:英伟达 Orin+禾赛激光雷达+ 自研自动驾驶算法

ADAS 是智能驾驶的上半场,ADS 高阶自动驾驶即为智能车企的下半场。

在上半场中,智能车企的目标是迅速占领市场,需要与竞争对手抢时间,提升造车效率,而 Mobileye 以视觉感知技术为基础,推出的算法+EyeQ 系列芯片的系列解决方案,迅速帮车企实现了从 0 到 1 的起步阶段,包括 ADAS 系统标配的车道偏离警告、前防撞警告、盲区探测功能,都可以追溯 Mobileye。

而在 ADS 时代,系统封闭、算法迭代慢的 Mobileye 将会逐渐被更为开放的芯片厂商所替代,智能汽车行业越来越需要懂「定制」的供应商,以及懂用户差异化需求的车企。

这样的变化,也给华为这类跨界玩家入场发挥的机会。

目前北汽极狐 HI 版、长城汽车沙龙机甲龙、哪吒 S、阿维塔 11 都采用了华为 MDC 平台,而华为向车企提供了 SOC 硬件、自动驾驶操作系统、车控操作系统,以及 Auto SAR 中间件。

后起之秀的华为,甚至被英伟达内部看作是「长期对手」。

在一场英伟达的专家会议中,有专家指出,能挑战英伟达优势的企业需要具备两点核心竞争力:第一点是客户愿意为试错买单,第二点是有充足的资金做芯片研发的巨额投入,而华为恰好就具备这两个核心竞争力。

自动驾驶芯片的市场太大了,大到供应圈中既有像英伟达这样的传统芯片巨头,又有特斯拉这样的车企,还有华为、地平线这样的国内供应商。

目之所及,既为朋友,又为对手。

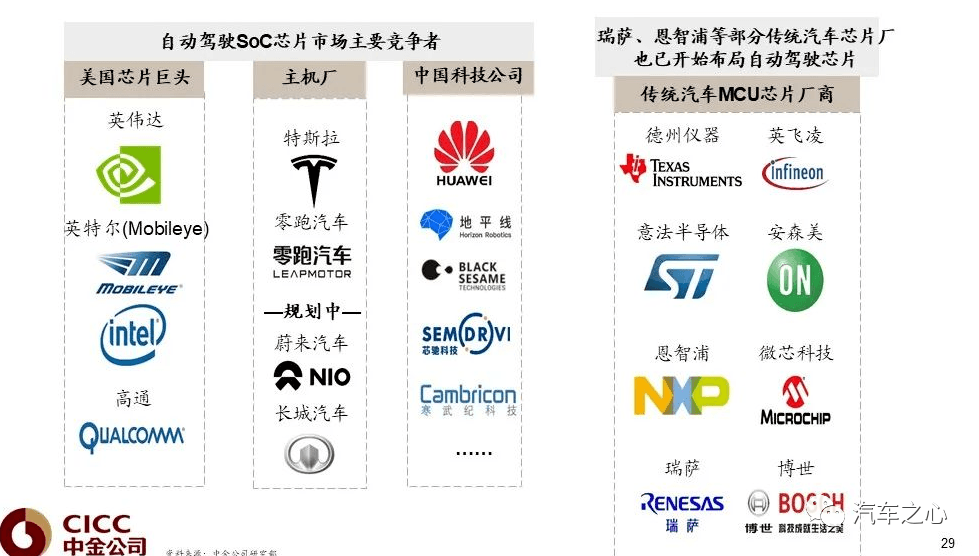

图片来源:中金公司

甚至,即使 Mobileye EyeQ 系列芯片出货量总计超过 1 亿颗,但依旧无法持续稳固其霸主地位。由此可见,自动驾驶芯片并不是一家能够通吃的市场。

而随着车企追求定制、平等、开放的「朋友圈」模式日益扩大,自动驾驶市场将会上演相当长一段时间「群雄争霸」的状态。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/175244

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号