5月10日,理想汽车公布的2022年一季度财务报告引人瞩目,在疫情下其发展势头依然迅猛。

数据显示,理想汽车第一季度实现营收95.6亿元,交付31,716辆理想ONE,季度毛利率达22.6%。截至第一季度末,理想汽车现金储备为511.9亿元,并对外宣布将继续加大研发投入,扩展销售和服务网络。

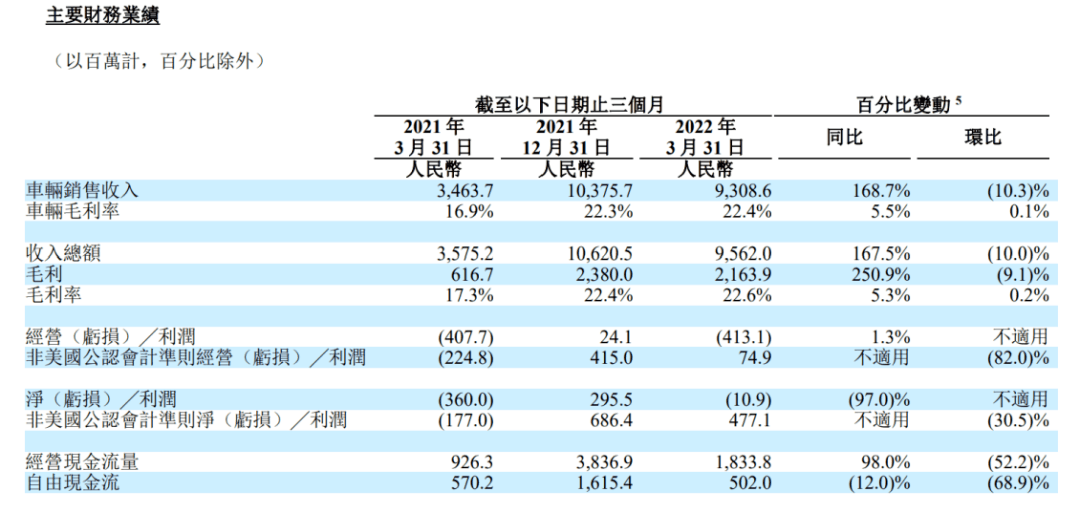

2022年第一季度的收入总额为人民币95.6亿元(15.1亿美元),较2021年第一季度的人民币35.8亿元增加167.5%。

2022年第一季度的车辆销售收入为人民币93.1亿元(14.7亿美元),较2021年第一季度的人民币34.6亿元增加168.7%。车辆销售收入较2021年第一季度增加主要归因于2022年第一季度交付的车辆增加。

同时,2022年第一季度的车辆毛利率为22.4%,相较于2021年第一季度的16.9%,也有较大提升,其毛利润的增加主要是由于自2021年5月推出2021款理想ONE以来交付量的增加令平均售价升高。

2022年第一季度的其他销售和服务收入为人民币2.534亿元(4000万美元),较2021年第一季度的人民币1.115亿元增加127.2%,较2021年第四季度的人民币2.447亿元增加3.6%。其他销售和服务收入较2021年第一季度增加主要归因于汽车累计销量的增加,使充电桩、配件及服务的销售额亦随之增加。

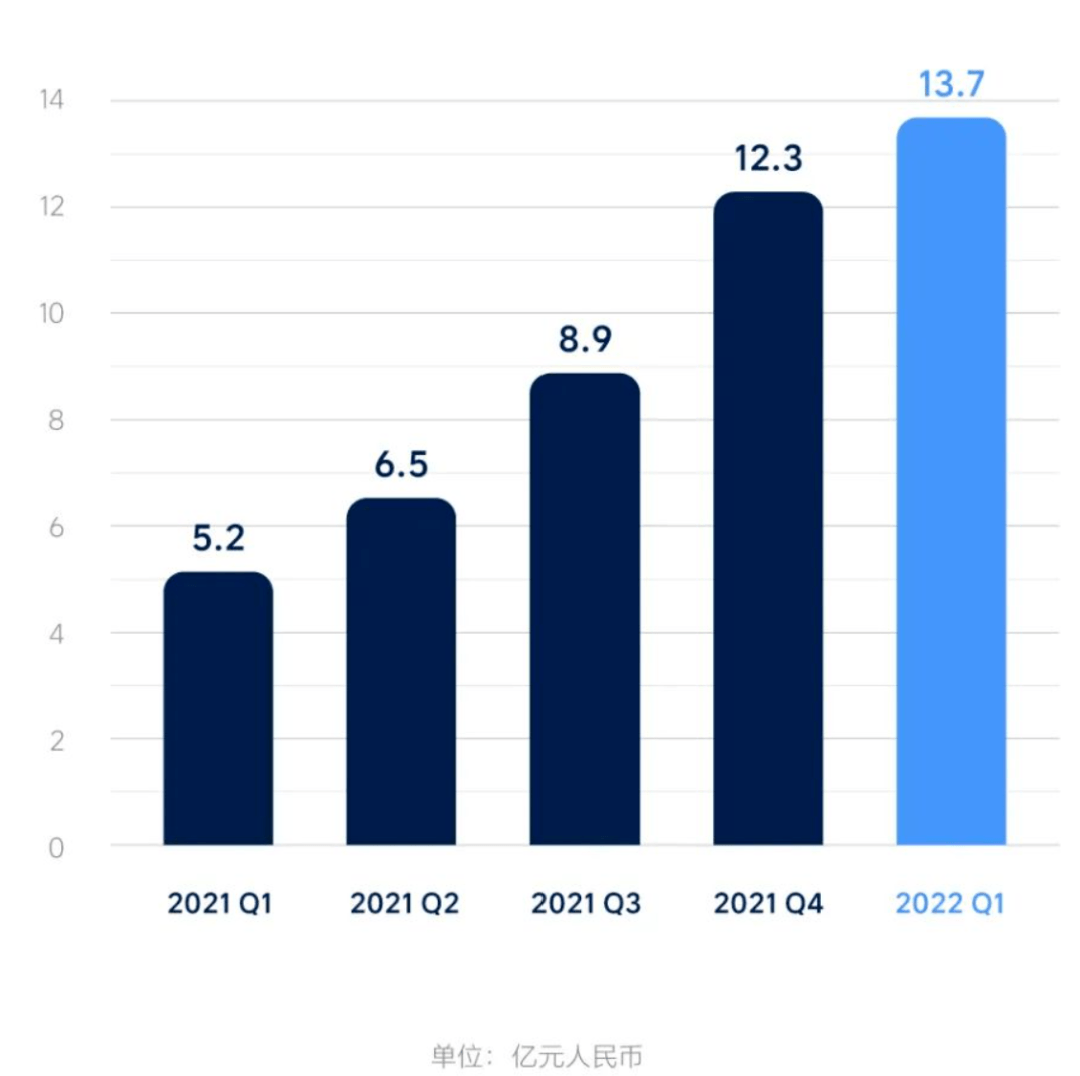

第一季度研发投入共计13.7亿元,研发投入再创新高,同比增长167.0%,并将持续推进增程动力、高压纯电、智能座舱和智能驾驶技术。

1、继续定位家庭用户,第三季度将交付理想L9

第一季度中,理想汽车共交付31,716辆理想ONE,同比增长152.1%,理想ONE连续11个月蝉联中大型SUV销量榜冠军。并计划将于第三季度交付第二款车型——专为家庭用户打造的智能旗舰SUV理想L9,基于全新一代增程平台打造。

近年来,理想汽车的产品策略一直是瞄准有孩子的家庭用户。无论是理想ONE还是即将交付的L9,都是围绕家庭用户的需求。理想汽车表示,未来其产品策略依然是服务有孩子的家庭用户。

针对这类的目标群体,需要提供好的尺寸、四轮驱动和足够强的智能化,并将价格区间集中在25-30万,同时理想汽车也会往35-40万以及40万以上价位的产品发展。

在L9之后,明年将会推出三款产品,一款新的增程产品、第一个纯电产品以及第一个20-30万的中型车产品。

而正是成功的产品定位和定价,是理想汽车持续爆款的重要因素。

和过去单一打法不同,理想汽车开始注重多平台的产品规划,从增程、800V、纯电、自动驾驶和智能驾驶五个方面打造产品。并且不同的产品制定有不同的价格区间,因此所有的产品之间不会形成内部竞争。

和iPhone的定价类似,一套有效平台推出不同价位的产品,正是理想汽车核心的产品策略。

2、电池价格上涨,疫情之下如何应对?

一季度,原材料尤其是碳酸锂价格上涨主要是因为锂资源开发周期长、下游需求旺盛,短期内出现了供需错配。

此外,受疫情影响,国内供应商复工艰难,第二季度的交付增速下降。

面对原材料价格的上涨,电池成本持续走高以及疫情的影响,理想汽车多举措并行以缓解压力。

4月1日,在新款理想ONE发售期间,理想汽车就进行了一次价格调整,该次价格调整已应对考虑了未来原材料价格的增长。因此,到目前为止,理想汽车并无进一步涨价的打算。

理想汽车认为,当前的电池成本、原材料成本已经超出合理区间了,长期应该会往下走。尽管今年电池成本和原材料成本依然会保持高位,这会损坏当前一部分的利润率。但长远来看,电池成本、原材料成本压力应不会持续。

与此同时,理想汽车也会持续监控原材料的价格变化。目前已经和供应商谈定下个季度的原材料价格。

基于长期供应链策略,理想也将持续扩大供应商网络。

3、谨慎扩张,对L9有信心

从去年理想ONE的销售情况来看,4月的涨价导致许多消费者在3月底提前下单,4月初销售放缓,出现订单下降的情况。但在4月下旬,销售回温,又重新出现了强的订单流。

因此,理想汽车对理想ONE和即将交付的理想L9的销售预期都充满信心。

针对2022年第二季度,理想汽车预计,车辆交付量为21,000至24,000辆,较2021年第二季度增长19.5%至36.6%。收入总额为人民币61.6亿元(9.723亿美元)至人民币70.4亿元(11.1亿美元),较2021年第二季度增长22.3%至39.8%。

线下门店一直是理想汽车销售的重要渠道。

截至2022年4月30日,理想汽车共拥有225 家零售中心,覆盖 106 个城市,并于 211 个城市运营 292 家售后维修中心及理想汽车授权钣喷中心。

受疫情的影响,原计划的400家门店数量会有所放缓,但整体上来说,理想汽车依然希望尽可能多的开设线下店,增加销售渠道。

此外,为配合理想汽车的纯电产品,理想汽车在谨慎考虑消费者的需求后,也在积极推进充电桩的建设。目前,理想汽车的相关团队正在建设推进高速上的充电桩,重点关注城市之间,尤其是大城市之间的高速充电桩建设。

附此次业绩说明会OA要点摘录,供大家参考:

Q、公司二季度预期是基于什么假设?L9的推出时间?

A、假设是基于供应商复工情况来设定的,虽然很多供应商依然难复工,但是我们看到很多好的复工标志,以及我们在手订单情况定的。L9会在三季度交付。在过去两季度,行业供需两端都很好,不确定性一个是供应链的复工,另一个是疫情持续的时间导致消费力下降。

Q、一季度利润率比较好,全年指引?

A、目前还不是一个好时间给新的指引。

Q、国内坚持清零政策,理想的采购政策会不会改变?

A、过去我们一直在扩大我们的供应商网络,这个不会改变,疫情情况下会考虑短期调整来应对疫情。长期下我们不会做明显不一样的供应链策略,疫情还是一次性事件,供应链策略是长期的。

Q、电池成本上涨,理想涨价1.8万,理想有没有其他的调整,例如电池或者车辆配置等?

A、理想one 4月1日的涨价已经考虑了未来能看见的原材料价格上涨,目前为止,我们还没看到再涨价的必要,但这是基于我们现有的信息。

Q、涨价之后订单情况?3月会有提前购买?疫情后高端车型的需求情况?

A、4月涨价之后,很多人在3月底下单,所以在4月初销售有点迟滞,下半月又看到强的订单流,我们对理想one的销售还是比较有信心。

高端销售除非在疫情长时间持续下对经济造成很大的影响,否则需求应该还会很好,L9的产品力也很强,即使需求不好,我们相信我们的产品。

Q、L9发布之后,未来18个月密集发布五款产品,公司怎么做到持续爆款?

A、产品规划核心在19年就做了,和过去单一产品打法不同,无论是增程、800V、纯电、自动驾驶和智能驾驶,五个平台根据这个目标来做的。

理想one的成功主要是定位成功,做的好是合理的。

之后两种不同动力会做不同形态,增程是suv好的形态,MPV和轿车都不适合。纯电不适合全尺寸suv,我们的纯电产品不会像现在市场上任何的产品。

我们所有产品不会内部竞争,新产品会打好25-30的区间。

不同价格区间也会有不同产品,理想one卡在中间的价格区间,往上往下的价格区间都会有增程和电动产品,但是都会有以上的平台功能。

我们产品和iPhone类似,一套有效平台推出不同价位的产品,这是我们核心的产品策略。

Q、电池涨价,上游锂矿供给不够,以后电池供给会限制新能源车的增速吗?锂矿的涨价怎么看,是长期还是短期?消费者的接受程度如何?

A、我们认为电池成本、原材料成本已经超出合理区间了,长期应该会往下走,今年我们预计还是会在高位。高价的锂价会传递给消费者,会一定程度损害需求,但是我们对自己的产品力有信心。4月理想one涨价之后,订单还是很强。

Q、四月底店的数目,原来计划400家,疫情影响会放缓吗?推出纯电产品之后,超快充电桩会自己建吗?

A、开店目标我们设的比较有野心,受疫情影响我们在下修数字,但是线下店还是促进我们销售的重要手段,我们还是会尽力开多点店。

充电桩我们有团队在做,团队主要先在高速上建立充电桩,特别是大城市之间的高速。城市内看消费者需求,会比较小心地选择。

Q、其他收入增长来自什么业务?电池成本的谈判其他厂家有年度或者年中,我们的谈判方式是怎么样的?

A、我们和供应商约定好了下个季度的原材料价格,同时也会不断监控接下来的价格情况。目前下个季度的原材料价格已经超出我们原本的预期了。

Q、产品规划上,20万以内轿车上市多,我们明年重心还继续在suv吗?怎么看20万区间?是不是要到后年才有产品,会不会错失发展机会?

A、我们2025年的产品策略依然是服务有孩子的家庭用户,所以要有尺寸好的产品,所有产品都要是四轮驱动的,智能化足够强,这是我们要为目标用户提供的,因此集中在25-30的区间,耕耘好35-40,也会参与到40以上的。

L9之后明年会有三个产品,会有新的增程产品、第一个纯电产品,还有在明年第一个中型车20-30万的产品。

Q、电池成本计算,成本增加30%,Q1毛利率环比还提高了,什么时候算的成本上涨?

A、Q1的表现已经考虑了部分的上涨,Q2会有主要的电池成本上涨,同时车辆会涨价,所以下个季度的毛利率可能不会有Q1这么强。

来源:第一电动网

作者:电动势

本文地址:https://www.d1ev.com/kol/175075

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号