4月份从全球来看,整个汽车销量都在下降,这个趋势和LMC咨询公司在3月的预测还要差一些。3月全球乘用车经季节调整年化销量降至7,500万辆/年,3月全球轻型车销量同比下降了14%,而目前发布的情况来看:

美国下降18%到125.6万辆

日本下降14.4%到30万辆

德国下降21.5%到18万辆

法国下降22.5%到10.8万

如果我们估算下中国的情况,如果按照乘联会的预估,4月车企零售目标同比大幅下滑,狭义乘用车零售销量预计为110万辆,同比下降31.9%,按照这么算,整个全球乘用车在2022年4月下降幅度往24%左右了。

▲图1. 全球乘用车的销量情况概览,汽车产业处在一个虚弱周期

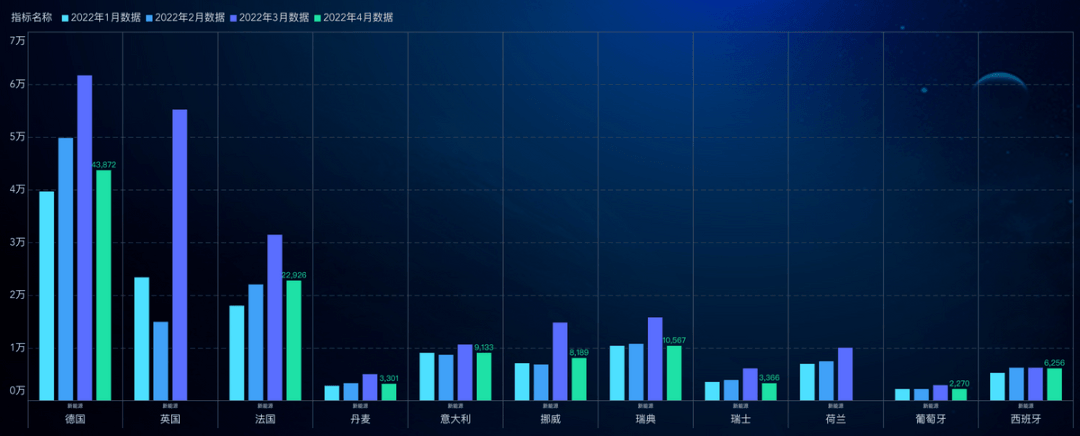

从整个新能源汽车来看:

4月销量43872辆,同比下降-14%,环比-29%;4月销量22926辆同比增加10%,环比下降27%。英国的数据还没有出来,新能源汽车在4月的情况基本处在横盘,增长情况也不太好了。

▲图2. 欧洲新能源汽车的销量

Part 1

同比的数据概况

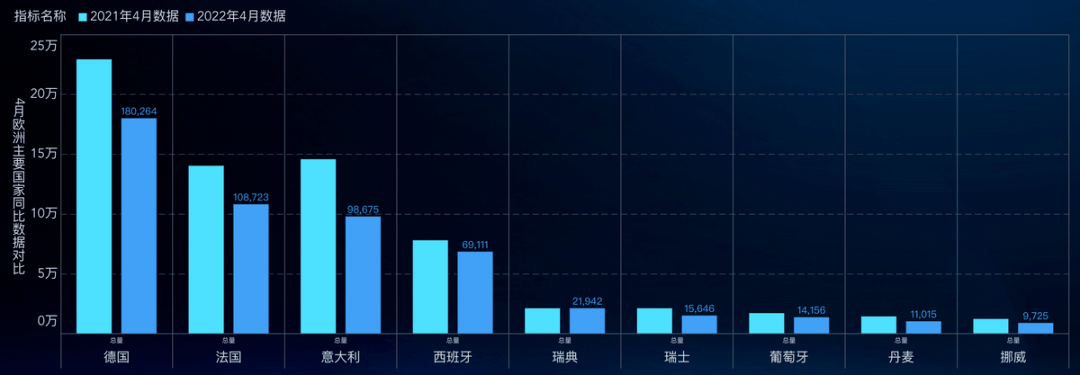

从欧洲来看,主要的几个市场德国、法国、意大利和西班牙都在下降,大概率英国的汽车销量也会下降,汽车消费和宏观经济环境相关性太大。

▲图3. 4月份2022年总量的对比,欧洲的汽车消费在减弱

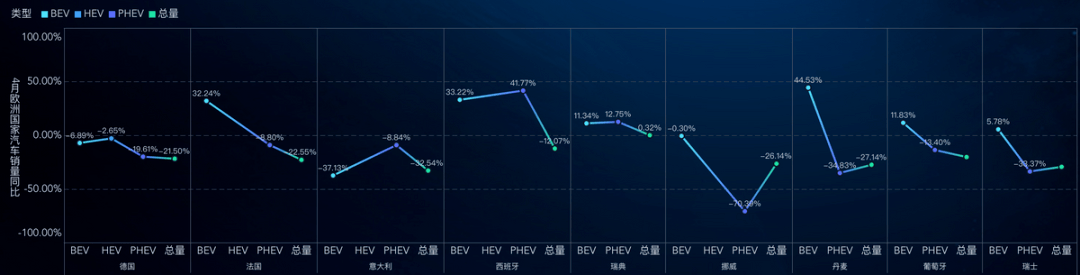

如果分解总量,HEV、PHEV和BEV三项来看,纯电动在各国的下降不算特别明显,PHEV由于供给的原因下降挺大的。

▲图4. 2022年4月分类型的同比数据情况

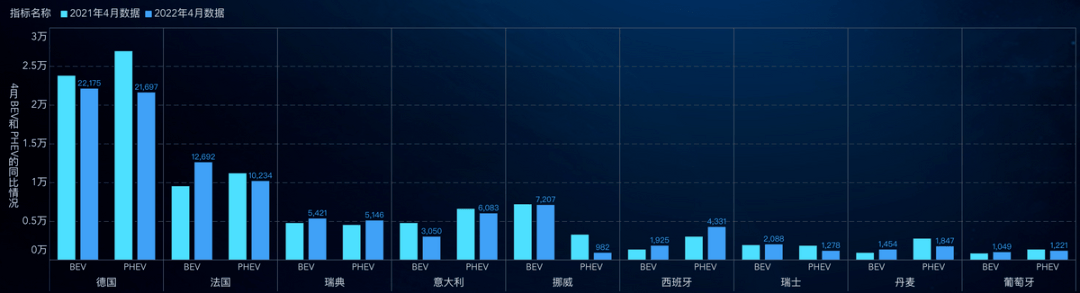

德国的纯电动22175辆(同比-7%,环比-36%),插电混动销量21697辆(同比-20%,环比-20%),当月新能车总的渗透率24.3%,同比还上升2.2%,这是德国目前量很少的一个月

法国的纯电动12692辆(同比+32%,环比-36%),插电混动销量10234辆(同比-9%,环比-12%);当月新能车渗透率21.1%,同比提升6.3%

其他市场瑞典、意大利、挪威和西班牙总体处在低增长的状态。

▲图5. 2022年4月BEV和PHEV对比情况

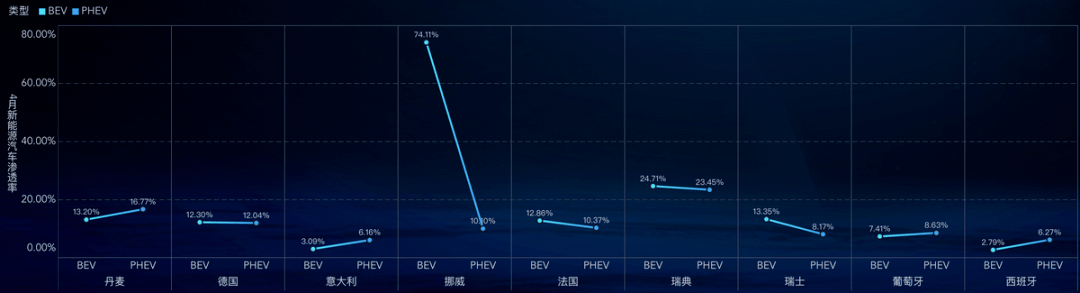

从渗透率来看,除了挪威实现了纯电动74.1%的高渗透率;大的几个市场处在10%的纯电动汽车的渗透率,在当前的经济环境下想要往前面更走一步,动力电池的价格也在持续往上涨。

▲图6. BEV和PHEV的渗透率情况

Part 2

今年供给和需求的问题

欧洲面临的问题,在供给端由于芯片和乌克兰的线束企业的供给问题,车辆的供给不足导致车价上涨;而通胀率的提升使得民众实际收入下降,叠加汽油价格飙升,还有企业运营成本提升带来的潜在失业率上升的威胁,这里能看到经济最坚挺的德国,个人购买汽车的下降速度都要比Fleet车队的下降速度更快(车队销量下降了23.4%,私人购买量则下降35.9%)。

在最新的报道里面,汽车产业界的成本开始转移,博世表示原材料、半导体、能源和物流成本的增加需要由客户承担。

Auto supplier giant Bosch is renegotiating contracts with automakers to increase what it charges them for supplies, a move that could mean car buyers will see yet another boost on window sticker prices during this pandemic.

▲图7. 汽车行业零部件传导到车企价格传导机制开始了

小结:我觉得最终的可能性,就是汽车价格会持续涨一段时间,然后根据产品力和销售终端的实际情况来分化需求;这个过程中,汽车产业的规模效应在弱化,是根据需求来确定规模,而产业链的利润率都会在一段时间被压缩。有点像石油危机的那个时代,需要找到能撑过去的企业,这段时间是市场淘汰期的出清阶段。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/174290

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号