新能源汽车行业下半场洗牌将开始,汽车行业大概率会迎来新一轮淘汰赛。

相比已经在市场中站稳脚跟的蔚小理,以及拥有强大实力的传统车企,造车新势力第二梯队仍然面临着巨大的挑战。

过去一年时间,第二梯队的威马依旧深陷迷局,而哪吒和零跑在销量上双双实现了起飞,此时叩响 IPO 大门再合适不过。上市似乎也成为了造车新势力第二梯队们的奋力一搏。

3 月 17日,零跑汽车正式向港交所递交招股书,成为第二梯队中第一个正式进入 IPO 环节的新造车势力。

按最近一轮融资计算,零跑汽车估值约为 276 亿元。

在招股书中,零跑汽车将自身定义为中国目前唯一一家具有全域自主研发能力的新兴电动汽车公司,主打 15-30万元的中高端新能源市场。

相对来说,全域自研具有一定的竞争优势,但也给零跑带来了巨大的成本压力。

而定位 15-30 万元的中高端新能源市场,面对着来着蔚小理和传统车企的双重竞争压力,零跑是否能实现突围,尚未可知。

同样,在造车新势力第二梯队中,除了定位偏高端的高合外,都面临着来自市场的巨大竞争压力。

此时上市 IPO,于二线新势力们来说,是饮鸩止渴,还是真的能逆势突围?

我们从零跑招股书中一探究竟。

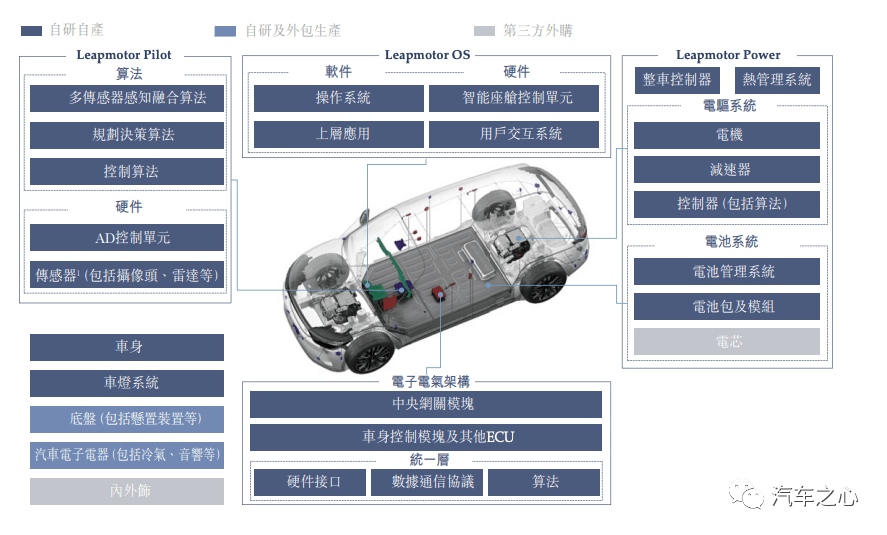

01、全域自研,伪概念还是真投入?

去年 12 月,零跑首次抛出全域自研概念。

此次招股书中,全域自研也成为了零跑的核心竞争优势。

汽车行业由于所涉及到的零部件众多,几乎很难有车企坚持全栈自主研发,往往是在某些关键核心领域进行自研,从而具备核心竞争优势,比如传统的发动机、智能汽车时代的自动驾驶系统等。

但在零跑提供的「自研自制的核心系统及电子部件」版图中,我们可以明显看到,除了内外饰和电芯之外,零跑几乎自研了所有板块。

从底层开始进行的系统及电子部件的平台开发,到智能电动汽车所涉及到的所有核心系统和电子零部件,零跑打造了完整的智能动力系统、自动驾驶系统以及智能座舱系统。

在零跑看来,软硬件全域自研能够使成本更合理,性能更优化,组件之间底层逻辑也是开放的,能够进一步优化各设备之间的连接,在系统化和平台化方面做到更好。

但全域自研的背后,也意味着高研发成本投入。

零跑汽车创始人兼 CEO 朱江明曾表示,成本问题将通过销量的增加,来分摊开发制造成本。未来有了真正的规模优势,零跑肯定会比汽车行业的龙头有更深的理解和更好的成本结构。

也就是说,零跑汽车未来营收的平衡点,将取决于销量是否能够平摊掉其坚持全域自研的研发成本。

从目前零跑经营情况来看,尚未找到这一平衡点。

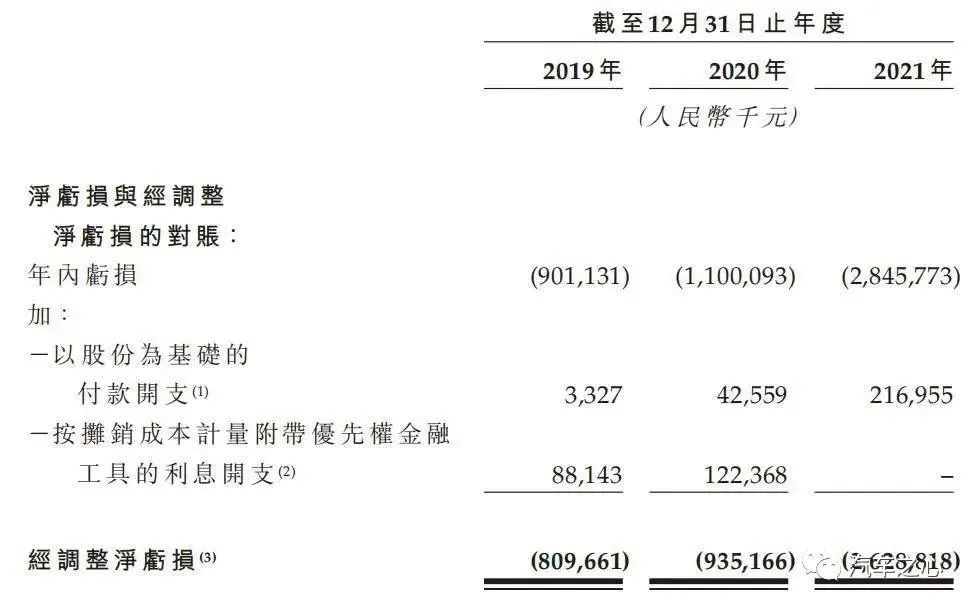

当前,零跑汽车财务状况处于持续亏损状态,毛利率持续为负,现金流不高的状态。

营收上,零跑 2019 年-2021年的总收入分别约为 1.17 亿元、6.31 亿元和 31.32 亿元。其中汽车及部件销售为主要收入,总收入分别为 1.17 亿元、6.16 亿元和 30.58 亿元。

其经营亏损分别约为 7.31 亿元、8.695 亿元、28.68 亿元。在产品上市后三年,零跑已累计净亏损 47 亿元。

目前,零跑的毛利润现在还是负数。

招股书中披露,零跑 2019 年-2021 年的毛利率分别为-95.7%,-50.6%,-44.3%,这意味着公司短期内不可能盈利。

对比蔚小理,理想 2019 年交付第一款车时毛利率也为负数,到 2020 年,毛利率已经转正,且在 2021 年提升至 21%。同样,蔚来和小鹏也是在2020 年就已经将毛利率转正。

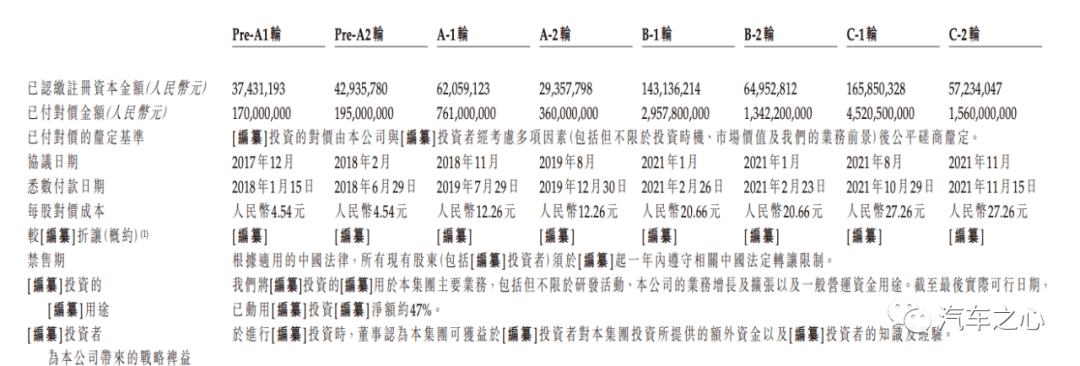

现金流上,截止到2021 年年末,零跑汽车账上的现金及现金等价物为 43.38 亿元,较上年期末的 1.01 亿元增加超过 40 倍,主要是零跑去年大规模融资活动所致。

零跑已进行 8 轮融资,融资总金额达到约 115 亿元,是国内第七家融资超百亿的造车新势力企业,而蔚小理各自累计融资金额皆超过 200 亿元,甚至蔚来已经超500 亿元。

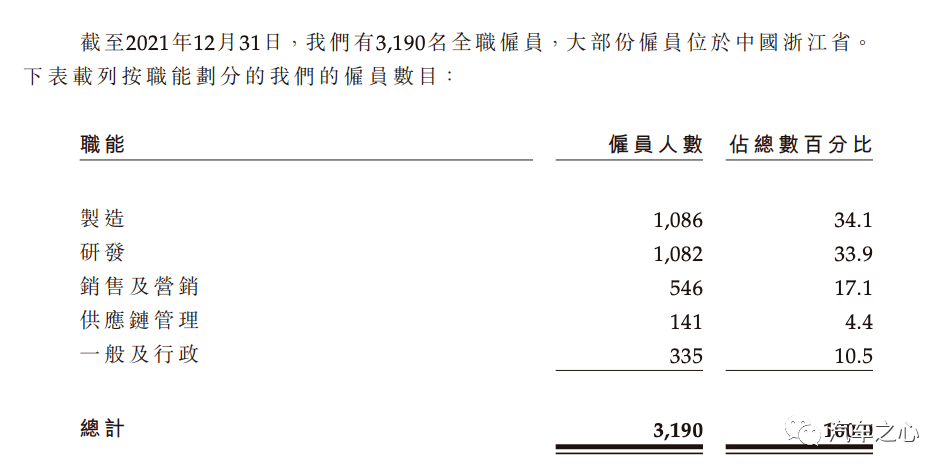

研发投入上,2019 年-2021 年,零跑研发投入分别为 3.58 亿元、2.89 亿元及 7.40 亿元,分别占总收入的 306.4%、45.8% 及 23.6%。目前零跑汽车有超过 1000名研发人员,占公司员工总数的 33.9%。

作为对比,2020年全年小鹏汽车的研发占总收入比例达 29.5%,蔚来为 15.3%,理想为 11%。2021 年,理想研发占总收入比例 12%。

研发人员规模上,截至 2021 年底,理想汽车的员工规模为 11901 人,其中研发团队有 3400 人,占比约 29%。而小鹏汽车,截至 2021 年三季度末,研发团队人数超过 4000 人。

不难看出,零跑自身造血能力并不高。零跑所坚持的全域自研,也还没有实际转化为经济效益。

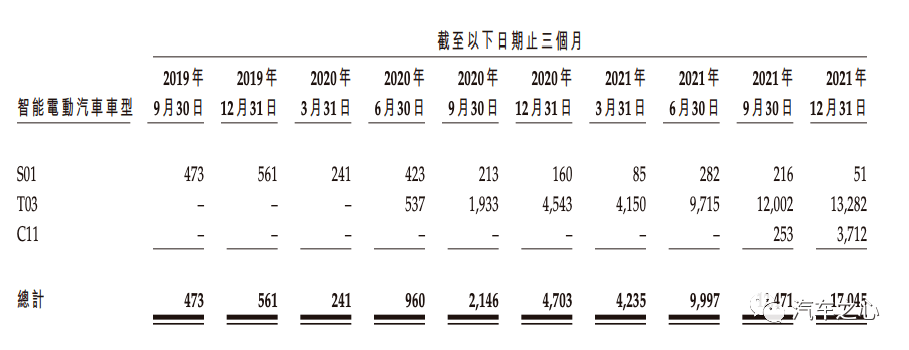

2021 年全年,零跑共卖出 43748 辆车,其中微型小车 T03 销量超 3 万辆,占比超 9 成,而 T03 的售价区间在 10 万以下,属于走量但利润比较低的车型。

按照零跑给出的亏损金额来看,2021 年共亏损 28.457 亿元,换算下来,卖一辆车零跑要亏损6.5 万元。

零跑招股书显示,此次募资预计净额中:

40% 将用于新车型、自动驾驶技术、三电系统技术等方面的研发;

25% 将用于提升生产能力;

25% 将用于扩张业务和提升品牌知名度,其中包括于 2023 年前往欧洲市场开设海外旗舰店等海外业务;

10% 用于运营及一般公司用途。

零跑此时上市 IPO,可以说是为后续发展持续供血,也是强化自身全域自研能力,提升竞争力。

02、从微型车到中高端,零跑再发力迟了吗?

零跑汽车成立于 2015 年 12 月,是第一波新造车企业,且背靠安防领域巨头大华企业,可以说具备一定的先天优势。

然而,零跑这一路走来比较艰辛。

相关数据显示,2021 年 15-30 万元价格区间的新能源汽车,在中国新能源汽车总销量中占到 39%,2026 年将进一步提升至 49%,成为市场增长的主要驱动力。

招股书中,零跑的市场定位是 15-30 万元的中高端新能源市场。从其产品进程看,零跑从一开始就定位中高端新能源市场,但其却并没有在该市场站稳脚跟,甚至前期产品在该市场反响平平。

2019 年,零跑发布首款车型轿跑 S01,售价最高 15 万元,但 S01 并不成功,至今销量不过 3000 辆。

去年 9 月,零跑上市了中端纯电 SUV 零跑 C11,售价 15-20 万元区间,这是零跑目前在售最贵的车型,推出后 3 个月,C11 一共交付了不到 4000 辆。但零跑方面说,去年底的订单总数有 22536 辆。

零跑真正跑量的车型,还是 2020 年 5 月上市低端 A00 车型零跑 T03,这是零跑车型中的销量冠军。截止目前,已经交付 38463 辆。

但这款车只是一款微型小车,售价在 6.9 万到 8.5 万元之间,与零跑定位的中高端新能源市场有一定的距离。

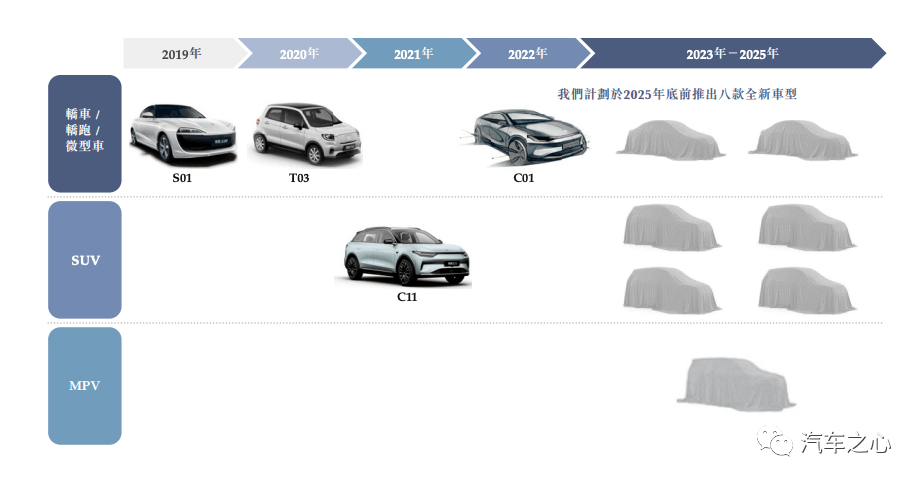

为了持续在中高端市场发力,零跑在招股书中表示,计划每年推出 1-3 款车,于 2025 年底前,推出 8 款新车型,涵盖各种尺寸的轿车、SUV 及 MPV,并计划于 2022 年第二季度推出第一款纯电动中大型轿车C01,三季度开始交付。

同时,为了提高交付能力,零跑汽车位于杭州钱塘新区的第二工厂也将在今年开建,并计划在2023 年投产。

此外,零跑汽车也在加紧布局海外市场,计划 2023 年前在欧洲设立首家海外旗舰店,并择机进入全球其他主要市场。

微型小车让零跑销量实现起飞,但前期在中高端市场表现平平,后期是否还能依靠新车型重新被市场所接受,是零跑当前所面临的主要难题。

毕竟,在 15-30 万级别的中高端市场中,包括广汽、比亚迪等传统车企,以及包括小鹏、小米、集度甚至蔚来的第二品牌,都在切入这一市场。

此外,零跑虽然定位全域自研的纯电动车公司,但目前还没有将自主研发的优势转嫁至产品上,使得产品在市场上更有品牌关注度。

全域自研,让零跑具备超级的产品力、经验证的快速扩展产品组合能力、先进的自动驾驶及智能座舱技术等竞争优势,但零跑自身也在招股书中表示,当前其面临的风险也比较多,包括:

经营历史有限,因此难以评估其业务及未来前景

按时大规模制造及交付高质量且吸引客户的汽车的能力尚未经验证,仍在不断提升中

研发工作可能无法产生预期成功

汽车及智能化技术可能存在缺陷,其表现未必符合客户预期

中国新能源汽车市场竞争激烈,电动汽车需求可能具有周期性及波动性

过去的毛亏损及净亏损且经营性现金流为负,而这种情况未来可能会持续

所产生的收益依赖于少数几款智能电动车型

面临与自动驾驶技术有关风险

零跑最终能否在中高端市场站稳脚跟,还取决于其后续发展能力。

03、造车新势力第二梯队能否二次逆袭?

零跑虽然已经叩开了上市 IPO 的大门,但全域自研所带来的成本压力、中高端新能源市场突围难等,都是影响其能否成功上市的关键因素。

同样需要向中高端市场突围的,还有同属二线新势力的哪吒。

自去年以来,哪吒势头一路高湛,甚至一度在销量上超越蔚小理,成为造车新势力之首。融资上也被 360、宁德时代等大佬青睐,被先后追投。

但哪吒的问题在于,其主销车型是哪吒 V 和哪吒 U,都是 10 万元以下车型,售价 6-8 万元的哪吒 V 占据总销量的 70% 左右,且很大一部分销量主要来自于 B 端客户。

哪吒曾喊出要造 10-15 万元的智能车,为人民造车,但哪吒的下一款车型哪吒 S,则是主打 20 万元级别的新能源市场。

不难看出,哪吒的下一步,同样是要向中高端市场突破,而哪吒 S 是否能够被消费者所认可,对哪吒后续发展也将会产生比较大的影响。

相比于需要品牌向上的哪吒和零跑,威马作为曾最被看好的造车新势力,从一开始就定位在 15-30 万元的中高端市场。

然而,由于近年深陷「自燃门」、「锁电门」困扰,能打的车型也只有一款 EX5,内忧外患之下,2021 年其销量被哪吒和零跑反超,位居新势力第 6 位。

去年就曾爆出威马正在寻求科创板上市,但后续却被终止,此前传出消息,威马或将转战港股进行上市 IPO。哪吒也同样被爆出将赴港上市。

第二梯队造车新势力们或将齐聚港股。

当前,汽车市场中的一个强烈信号,是 2025 年将会有一场决战,而 2023 年,则是这场决战赛的开端。

在这个时间节点上,几家二线造车新势力赴港 IPO,其实也是无奈之举,毕竟造车需要巨额资金。只不过,上市 IPO 并不能够解决所有问题,车企最重要的还是要有自身造血能力。

被业内认为最赚钱的丰田,汽车业务毛利率为 19%,大众集团汽车业务毛利率为 17.5%,而法拉利和保时捷这样的超豪华车的毛利率基本在 20% 左右。

特斯拉的毛利率在 2021 年 Q3、Q4 连续两个季度毛利率超过 30%。

特斯拉的秘诀在于推崇对产业链垂直整合,并以自主研发为核心竞争力。其次是逐步释放软件能力,这一部分也将在未来成为特斯拉强劲的收入来源。这也是国内造车新势力们正在迎头追赶的能力。

对新势力们而言,如何造出一辆赚钱的「特斯拉」,答案不言而喻。当然,这也取决于,谁能造出更有产品力的车型,从而真正打动消费者。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/171045

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号