新能源车自燃意外事故,终于明确了赔偿责任方。

8月4日,中国保险业协会在官网上发布,关于征求《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》意见的通知。

很多媒体热烈欢呼:新能源汽车有了专属保险,起火自燃保险能赔了!

确实,新能源车专属保险的征求意见稿中,最引人注目的部分,莫过于新能源汽车自燃起火后的赔偿问题。按照征求意见,以后发生的自然灾害、意外导致的起火,保险公司会给予赔付。

此前,新能源汽车自燃、起火,赔付方并不明确。车主面对这样的困境,往往只能“以闹取胜”,争取车企出面为此负责。在绝大部分实际案例中,车企也确实承担了赔偿责任,但也有部分情况是车企不承担赔偿责任,车主不得不进入司法程序进行索赔。

按常理言之,保险公司应该赔付。但是,实际操作中,我们没有找到一例保险公司赔付的。这让人不由得有些疑惑:新能源汽车自燃、起火,到底谁来赔?

新能源汽车专属保险的推出,终于给出了明确的答案。新能源汽车起火自燃后,谁来赔付车主,谁来赔付连带损失的问题,在新能源汽车专属保险中有了明确的规定。

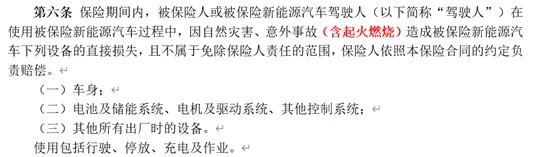

新能源汽车专属保险征求意见稿第六条

在征求意见稿中,将新能源汽车起火燃烧明确写为保险公司承保范围,不论车辆是在行驶、停放还是在充电过程中。

同时,针对新能源汽车特有的意外事故,例如充电时起火、私人充电桩的意外触电事故,在这份征求意见稿中,保险公司以附加险的形式,承担起赔偿责任。

但为何新能源汽车专属保险时至今日才出现?新能源汽车起火的新闻不少,保险公司要当“冤大头”吗?

新能源汽车在国民经济中的地位,远超它的实际产值比例,特别是在中央领导和主管部门心目中的位置,迫使保险协会改变态度。同时,新能源汽车品质有所提升,起火概率下降。此时,保险公司准备“承担社会责任”。

不过,对于新能源和智能汽车,保险遇到的挑战还未全部解决。

1

以前:自燃起火,车企先赔为敬

新能源车起火自燃,大多是车企出面赔偿车主的。

《电动汽车观察家》联系到多位起火自燃新能源汽车车主,包括进行过电池召回车型车主,以及一些充电站运营商负责人后,得出以上信息。

为何车企成为新能源车自燃的赔付人,是现有的保险条款不予赔付吗?

经多方求证后,可以明确的是,汽车保险可以对新能源汽车自燃进行赔付。

据中国人民保险集团400客服人员的说法,只要是在车损保险承保范围之内的自燃事故,均可正常理赔。具体而言,即根据消防部门的《火灾事故认定书》中起火原因为车辆自身原因引发的火灾,均属于车损险理赔范围。

即使是以2020年9月19日车险改革前的情况看,只要是投保过自燃险的新能源汽车,在发生自燃事故时同样可以进行理赔。

那又为何,车企要先于保险公司,对自燃的新能源汽车进行赔付呢?

一部分特情是,车主没有投保相应的保险,就只能找车企赔偿。但更多的可能是,车企从品牌口碑,质量保证,以及新能源汽车补贴政策等多方面考虑,“心甘情愿”的进行赔偿。

品牌口碑、质量保证角度进行赔偿不难理解,而新能源汽车补贴,则是一个容易被忽略的政策要求。

《电动汽车观察家》了解到的信息是,存在大批量起火的事故电动汽车,车企可能会被取消补贴资格,或是其他进行其他处罚,因此车企愿意对自燃车主进行补偿,以便大事化小,小事化了。

在国家新能源汽车补贴政策中,虽然没有明文条款,但在部分地方性的新能源汽车补贴政策,曾出现相关条款。

发生在北京三里屯的新能源车自燃事件

曾有某新能源汽车品牌,因多辆同款车型在连续自燃,在北京被执行过处罚。

因此和动辄几亿、几十亿的新能源汽车补贴相比,车企绝不会因小失大。在新能源汽车自燃后,车企往往从快、从速处理对车主进行补偿,据《电动汽车观察家》了解到的案例,从起火自燃到赔付完毕,最快仅用半天时间。

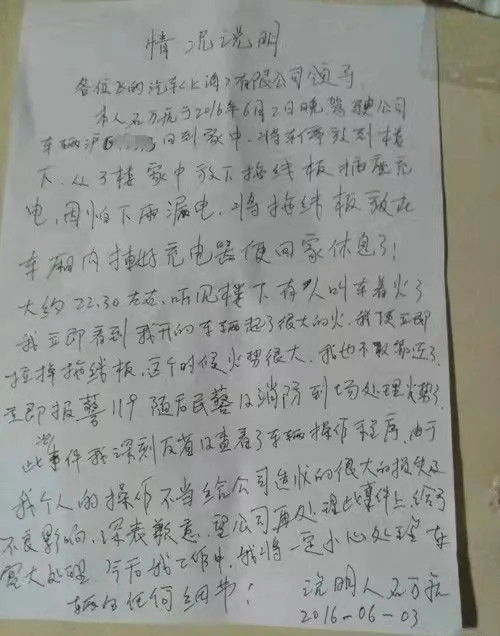

上海某自燃事故后司机出具的情况说明

甚至,车企明知不是自己责任的情况下,仍会进行赔付。北京、上海都曾发生过因“飞线”充电引发的新能源汽车火灾事故,车企在让车主写下承诺书,证明是因为车主问题引发火灾后,出于“人道主义”考虑对车主进行了全额赔付。

在新能源汽车专属保险推出后,车主无需再以闹取胜,又或是与车企对簿公堂,才能取得赔偿。

在投保车损险后,保险公司将为车主的新能源汽车自燃事故进行兜底赔付。

2

以后:小保险,大保障

汽车自燃后三者险保额不够赔付,怎么办?

车主自用充电桩引发的第三者损失,谁来赔偿?

购买智能辅助驾驶软件后,车辆报废,购买软件的费用能不能赔偿?

这些问题在新能源汽车专属保险中,也有了答案。

本次新能源汽车专属保险条款的征求意见稿中,列出了多项附加险,涵盖起火自燃、充电和智能化软件三部分的赔付。这些针对新能源汽车的特殊情况提供保险服务,可理赔一些看起来风险很小,实则风险巨大的意外事故。

附加火灾事故限额翻倍险,就是一种可避免巨额赔偿的保险。

投保附加火灾事故限额翻倍险后,新能源车自燃后的第三者责任保险保额可翻倍为2倍、3倍或4倍,具体倍数以投保时车主与保险公司双方约定为准。

以前述上海地库中自燃事故为例,该车投保的第三者责任险,可对因该车火灾造成的第三方损失进行赔付。

上海地库自燃事故中被烧毁的汽车

仅从停在着火车辆旁,被引燃的两台豪华品牌汽车的价值来看,直接损失就已超过100万元,外加其他车辆、地库内其他物品的损失叠加在一起,损失或更为巨大。

即使该车的第三者责任险保额为100万元,也难以覆盖所有直接损失。

若附加投保4倍档火灾事故限额翻倍险,在发生自燃事故时可获得最多400万的第三者责任险保额,应足够应对本次火灾造成的直接损失进行赔偿。

类似附加火灾事故限额翻倍险这样的,针对特例中特例提供的保险服务,在充电方面同样提供。

在充电方面,新增附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险三项附加险。

其中外部电网故障损失险的承保范围是,新能源汽车在充电期间,因外部电网故障,导致被保险新能源汽车的直接损失。例如在充电时,因突发停电造成的车辆损失,将由本险种进行赔付。

自用充电桩损失保险,是针对车主自用充电桩,因自然灾害、意外事故、被盗窃或遭他人损坏导致的充电桩自身损失,进行赔付。例如因雷击导致的充电桩损失,可由此项保险赔付。

私人充电桩

自用充电桩责任保险,是针对车主自用充电桩,所造成的第三者人身伤亡或财产损失,进行赔付。例如因充电桩漏电导致的意外事故,将由该险种进行赔付。

附加自用充电桩损失保险、附加自用充电桩责任保险,是针对新能源车主自用充电桩的保险,并不要求车辆在充电状态下才可享受保险服务。

针对新能源汽车特有的智能化配置,本次新能源汽车专属保险条款征求意见稿中,推出了附加智能辅助驾驶软件损失补偿险。

附加智能辅助驾驶软件损失补偿险,可在因发生车损险主险责任范围内的事故,导致全部损失,造成智能辅助驾驶软件无法使用时,保险公司对智能辅助驾驶软件购买费用进行赔付。

例如,特斯拉的FSD软件单独收费,当车主投保车损险以及附加智能辅助驾驶软件损失补偿险后,当车辆因事故报废后,购买FSD软件的费用,可由保险公司根据保额进行赔付。

新能源汽车专属保险的多项附加险,针对车主自用充电桩没有保险,三者险保额不够以及智能辅助驾驶软件购置成本的特殊情况所设计,这些附加险虽然看起来都是特情中的特情,但在发生相关意外事故时,这些保险却能解决车主的大问题。

3

保险公司要当“冤大头”?

从征求意见稿来看,保险公司将在承保范围之内为新能源汽车自燃事故兜底。即使是因为车企产品质量原因导致的自燃事故,也将由保险公司先行赔付。

但如果是车企因某一款产品的质量缺陷,导致大量事故发生,保险公司还会进行赔付吗?

会。但保险公司也是算过账的,足以应付大额赔偿的情况。

电动物流车在充电站中自燃

一个公开可查的数据是, 2020全球智慧出行大会上,中国工程院院士孙逢春针公布了新能源汽车起火概率,2019年为万分之0.49,2020年下降至万分之0.26。

以目前约600万辆的新能源汽车保有量计算,“冤大头”的说法并不准确,从概率上看全年也不过200辆左右的新能源汽车发生自燃。

以单车理赔金额20万元计算,200辆车总计理赔金额也不过4000万元,相对保险行业几万亿的资产规模来说,4000万元连“毛毛雨”都算不上。

因此若新能源汽车专属条款获得通过,财大气粗的保险公司将承担起新能源汽车自燃的主体赔偿责任,真的会成为“冤大头”,但这也正是保险社会责任属性的体现。

不过,这并不意味着车企可以将产品质量问题的锅甩给保险公司。

站在保险公司角度看,若单一车企或是单一车型的自燃风险增高,那么保险公司可以提高保费降低风险。如果自燃风险极高,保险公司甚至可以拒保。

如果保险公司拒绝对某款车型承担保险责任,那么该车型的销量也一定不好。

不过,如果保险公司将所有起火新能源汽车的损失都扛起来,费用也不少。保险公司愿意毅然决然地承担起社会责任来,可能是政治考虑。

当前,新能源汽车作为国家战略新兴产业的地位已经不可动摇,而且地位还在上升。

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,对于国民经济具体行业的要求中,第一个提及的,就是新能源汽车。会议要求,要挖掘国内市场潜力,支持新能源汽车加快发展。

另外,“碳达峰、碳中和”的双碳目标,已经成为各行各业的铁律,所有相关政策、服务,都要支持双碳目标。新能源汽车如果没有专属保险,显然会成为新能源汽车推广、交通碳减排的障碍。保险公司就会成为千夫所指。

4

新能源汽车保险疑难待解?

新能源车专属保险有利于消费者,也有利于车企,却为何此时才推出呢?

从公开可查的信息上看,早在2017年12月,中国汽车保险协会举办 “新能源汽车保险发展交流会”,启动新能源汽车保险专属条款制定、风险定价和理赔技术等方面的专业研究。

但直到4年后的2021年夏季,新能源汽车专属保险条款才开始进入到征求意见阶段。期间,新能源汽车保险迟迟未能推出,导致新能源汽车保险乱象频发。

乱象之一是,保险保额是否包含补贴?即保险保额是按照补贴前车价计算,还是按照补贴后车价计算保额,而保额又直接决定了保费、理赔金额。

在新能源汽车车主的认知中,新能源汽车保险保费较高,正式因此产生。但保险公司若按照补贴后价格提供保险服务,出现涉及到动力电池损伤的理赔时,理赔金额恐难以覆盖维修费用。

乱象之二是,理赔金额大于新车价格。若按照补贴前车价投保,在出现全损事故后,保险公司需按照投保保额进行赔付,特殊情况下保险理赔金比新车补贴后的实际购置价还高。

这种特殊情况,甚至引发违法犯罪行为。

乱象之三是,拒保与理赔难。因为新能源汽车的特殊性,部分保险公司存在拒保情况,还存在保险公司以特别约定条款的形式,对动力电池拒保,而对整车承保的情况。在涉及到充电时自燃,动力电池损伤的理赔案件时,存在理赔难问题。

如今新能源汽车专属保险条款开始征求意见,一方面是保险业内的乱象确实需要整治,而另一方面则是中央经济工作会议对新能源汽车加速发展的反馈。

从时间看,新能源汽车专属保险条款已进行过多方位的调研,在中央提出加速发展新能源汽车后,保险行业率先反馈,为新能源汽车的发展助力,应予以赞许。

在新能源汽车专属保险征求意见稿中,能够看出保险公司站在社会责任角度,在汽车自燃、充电以及智能辅助驾驶软件方面,主动承担了保险责任。

但在征求意见稿中,仍有一些不明确的部分。

例如对于换电车的保险条款,未明确动力电池是否在保障范围之内;智能电动汽车OTA升级导致的汽车意外事故,是否在保障范围之内等等。

新能源汽车不仅仅是汽车能源的变化,在汽车生产制造、使用方式上,均有较大变化,保险行业能否快速变革,支持新能源汽车的后续发展,也需要进一步观察。

——END——

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/156865

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号