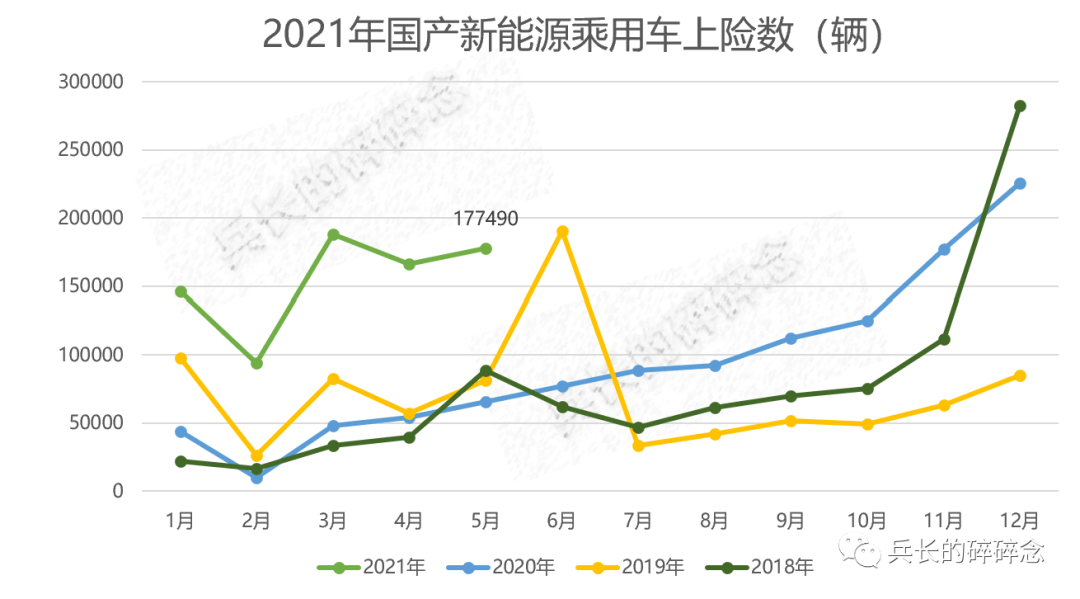

2021年到目前为止,从数据上来看,毫无疑问是国内新能源汽车的“地表最强”年。1-5月就有4个月的单月上险量突破了10万辆,这是从未有过的情况。而根据中汽协的数据,5月新能源乘用车的渗透率也冲到了12.4%的高位。

具体单月数据来看,5月相对4月环比上升了6.7%,略微回升。从3月开始,上险量开始“横盘”,6月能否继续创同期新高目前不好判断,毕竟2019年6月为了赶上补贴末班车出现了大量集中上牌情况,单月上险数直接飙升到19万辆。当然,随着北京2021年新能源牌照的发放,一向是新能源市场主力的京城也将正式发力,越过这个“脉冲”也不是全无可能。

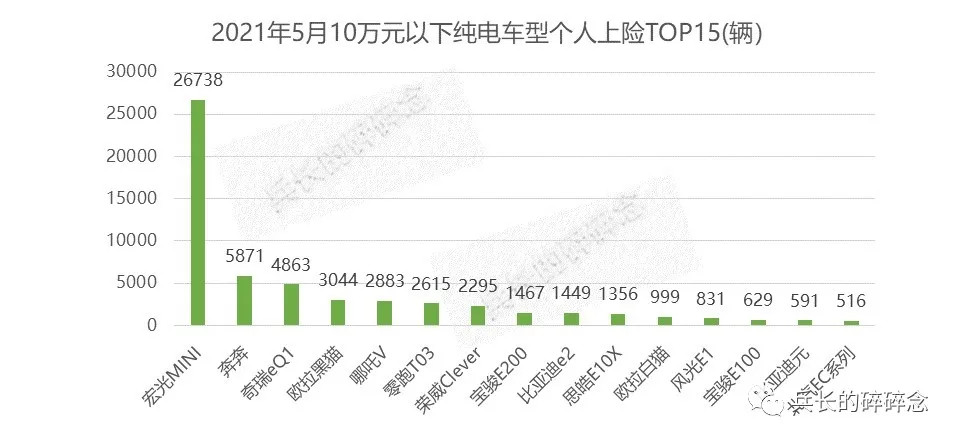

5月国产纯电动车上险14.8万辆,占比为85.2%,插混车型上险1.4万辆,占比14.8%。当月还有9辆燃料电池电池乘用车上险,均为广汽埃安AION LX车型且全是运营车辆。

出租租赁市场5月上险量占比为12.1%,没有太大变动。

总体情况来看,宏光MINIEV继续着自己连冠道路,短期内很难有其他单车型能超越它的单月成绩,有潜力与之一战的便是比亚迪秦PLUS DM-i。

据了解,待产能释放后,秦PLUS DM-i月销量会快速爬升到3万台以上,我们可以期待一下今年这款插混市场的奇兵能否将“神车”拉下神坛。

从上险地区分布来看,宏光MINIEV的受众分布依然十分广泛,没有一枝独秀的情况,TOP10上险城市在5月中的上险占比仅有14.9%。值得一提的是,受到上海新能源车新政的影响,宏光MINIEV在上海的上险呈现出断崖式下跌,5月仅有18辆上险。不过在宏光MINIEV强大的用户网络中,上海只是及小的一部分,对于大盘并不会带来波动性影响。

排名第二、三的两款特斯拉车型可以一起聊聊。对于很多吃瓜群众,一直在等着特斯拉销量翻车的剧本上演,毕竟从上海车展维权事件之后,特斯拉的负面就没有停息。但从上险量来看,这些“瓜”似乎并没有影响特斯拉自己的节奏,依然是按季度为单位、前低后高的走向,与去年同期非常相似。

但这其中依然有一些小细节值得玩味。

兵长此前在媒体一直长期研究数据,对中汽协、乘联会以及上险数的走势变化一直有跟踪。

去年特斯拉刚开始本土化上量时,并没有如其他车企一般,按时给中汽协上报当月的产销情况,中汽协的发言人甚至在公开场合喊话“个别企业”要积极配合工作。

但在这次5月乘联会公布的数据中,特斯拉不仅很配合工作,甚至给出了两组数据——批发和零售。所谓的批发销量统计口径包含了出口销量,在兵长的印象中,乘联会以往给出的数据从未有过这样的描述,想来靠名爵出口在国外也算打出一片天的上汽心里或许并不平衡。

当然,对于乘联会,由于其数据经常变动,每月的数据文章质量也着实堪忧,在兵长心中的公信力一直在逐渐走低,此次给特斯拉专门多费的笔墨在此也不多做揣测。不过从最初不积极配合工作到如今给出多口径数据,对于特斯拉,或许很多事情的发展已经超出了他们的预期。

这也再次显示出,从2021年开始,特斯拉的路将不再如此顺遂。

它的困难并非起于那位站上车顶的女车主,也不是来自于频频爆出的与刹车有关的惊险视频。在经过10年累积到爆发式发展后,我们看到,特斯拉的创新速度已经很难承托其价值。随着今年各方面都有不错的自主代表产品出现,曾经在神坛上的特斯拉在科技创新、用户数据理解运用、制造、甚至成本层面都不再具有优势,甚至已经开始被后来者超越。而这些对特斯拉而言才是真正危险的信号,近期的诸多口碑事件不过是将它的问题暴露得更加明显。

OK,回到榜单本身。

在目前市场走势越来越向两端集中的当下,作为曾经的主流,10-20万区间车型的空间现在并不多。在此情况下,埃安Aion S依然能取得第四名着实不易,当然,这离不开To B市场的支撑。但在兵长看来还是那句话,不管白猫黑猫,抓到老鼠就是好猫。有了量,就有了土壤,就还存在能生长的空间。近期,Aion S Plus的推出,想来是埃安向C端发起的又一次冲击,目前来看,诚意还不错,就看最终价格如何了。

回到纯电个人上险市场,我根据车辆的价格进行了区分,并且只取了对私上险的数作为排序依据。

可以看到,在10万元以下区间,王者毫无疑问是宏光MINIEV。虽然有不少后来者希望在这一巨大的市场中分得“流量”,但显然与王者之间存在着断层的人气差距。对车企而言,“复制”一辆自己的“宏光MINI”推入市场是极其容易的事,但如何能如宏光MINI般跳出“老年代步车”的圈子,打通不同年龄层甚至阶层的用户,让A00级车不再是“low”反而是“时髦”的象征却是十分困难,对于后来者来说,要做的功课还有很多。

如前文所述,不同于燃油车市场,纯电动的私人市场上,10-20万区间已不是最大的流量带,即便是排名TOP10的车型,表现也乏善可陈。

作为该细分市场曾经人气较高的车型,欧拉好猫虽然一度在市场上很热,但量上一直没有取得很好的突破。据了解,官方的说法是受电池和芯片供应影响,产能一直没有得到有效提升,目前欧拉方面也在积极寻找解决办法。但遗憾的是,欧拉好猫已经错过了最好的时间,毕竟前期的热度不会一直持续,后续的新车来势汹汹,一旦没有趁热上量,后续要再提升的难度和成本都将增加。

作为广汽埃安今年的重点车型,埃安Y也在一系列高调热闹的宣传之后迎来了市场的检验,首月拿下了2000辆的批发销量成绩还算不错,5月私人上险也突破了千辆,后续该车能否持续走高做到单月过5000辆甚至破万、成功完成自己替代燃油车的flag还需要再观察观察,但相信看到结果的时间不会太久。

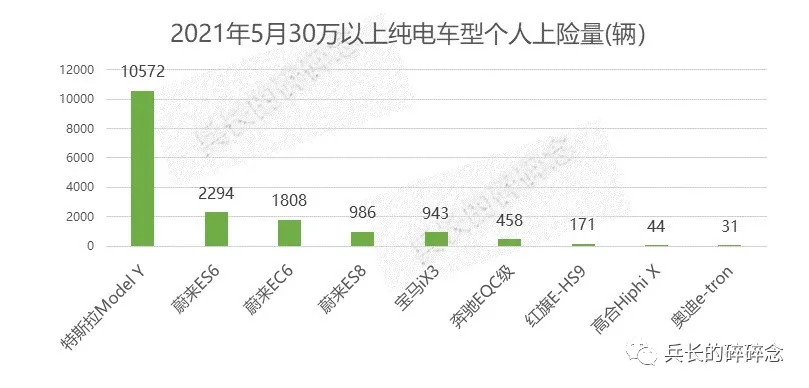

20万及以上区间一直被特斯拉Model3牢牢掌控,即便向下“兼容”其销量依然能打。不过5月Model Y无论是从总上险还是私人上险上都开始超过Model 3,相信下半年会成为特斯拉的主力产品。

宝马iX3自去年年底开始有数据录入,今年1-5月个人月均上险量还未能突破800辆水平。虽然这款车不能简单地认为是宝马X3的油改电车型,但在面对消费者时,依然会面临与宝马X3的比较,目前来看,该车型并没有在消费者中留下特别的差异化标签,因此目前的中庸表现也是意料之中。

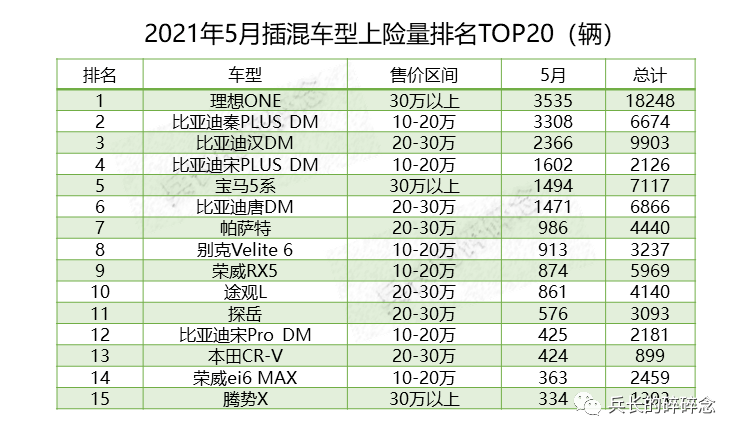

插混个人市场的结构也十分清晰——理想ONE与比亚迪一众DM车型是绝对的头部,宝马5系已逐渐离开了第一梯队,今年的月均上险只有1400辆左右水平。

对于理想ONE,其冠军位置相信很快也会易主,比亚迪秦PLUS DM-i已然在后虎视眈眈。从目前的走势来看,这款车型的上量很快,目前限制其销量提升的主因就是产能。5月17日亚迪汽车官方也发表了关于DM-i订单交付的说明,称日前新增订单的交付仍需等待3.5个月时间。这款有望让比亚迪挺近百万俱乐部的车型今年能拿下怎样的成绩兵长也将持续关注。

从车企来看,前三名的车企并没有太大意外,三家也是在5月个人市场的上险中数量过万的三家车企。

从结构来看,出租租赁市场以广汽、北汽和吉利三家为主,上汽也出租租赁占比也开始有所提升,对于传统车企来说,这是其优势之一,巩固优势没毛病。

(完)

来源:第一电动网

作者:兵长的碎碎念

本文地址:https://www.d1ev.com/kol/149799

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号