拜登政府上台后,在各个先进技术方向上和中国展开正面竞争。

锂电池也不例外。6月7日,美国能源部车辆技术办公室发布了“国家锂电池蓝图”(National Blueprint for Lithium Batteries)(下称美国锂电蓝图)。锂电蓝图设定了五大目标,核心是建立美国锂电池材料、部件供应、自主生产、回收,以及科研引领能力。

美国锂电蓝图封面

美国锂电蓝图在研发方面,提出了2030年要实现的远期目标:加快研发,实现示范和规模化生产革命性的电池技术,包括固态和锂金属电池,实现生产成本低于60美元/KWh,比能量为500Wh/kg,以及不含钴和镍。

1

国别竞争:中国领先

在美国方面看来,中国和欧洲已经在动力电池领域取得了先发优势。

2015年5月,中国发布了“中国制造2025”战略和2018年5 月欧盟发布了“Strategic Action Plan on Batteries”(“电池战略行动计划”)。它们将从规模经济、过程学习和对关键投入的控制中获得先发定价优势,从而影响美国的竞争力。

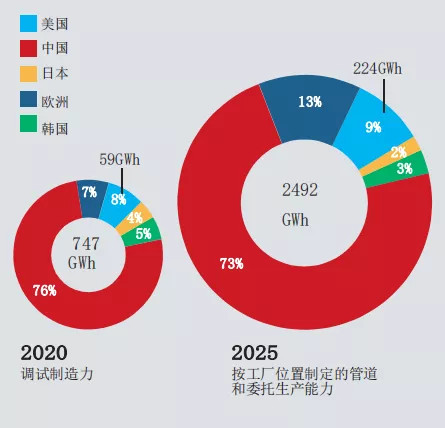

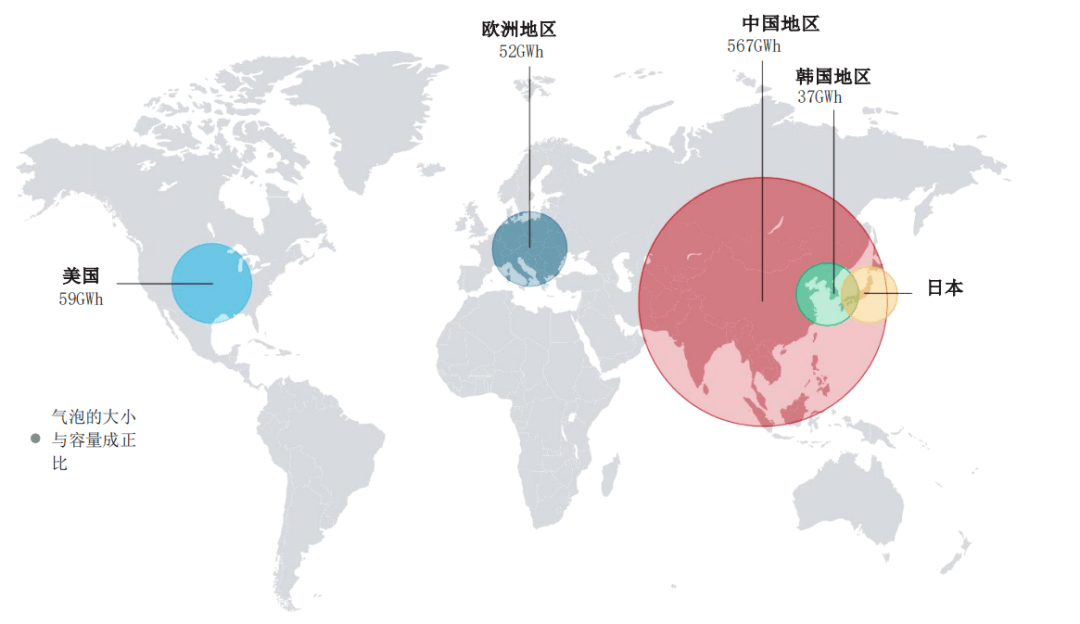

美国锂电蓝图提到,锂离子电池行业似乎正处于一个临界点,自2010年以来,成本下降了近90%。这个技术正在打乱全球交通行业的原本结构,并有潜力在未来几十年重塑全球交通行业。在2020年全球电动汽车锂离子电池制造的747GWh中,美国的占比约为8%(约59GWh),中国占比约为76%。

资料来源:“锂离子电池重大评估”,Benchmark Mineral Intelligence

美国锂电蓝图给出的数据显示,到2025年,全球电动汽车电池制造业预计将增长到2,492GWh,中国产能将达到 1,811GWh,能够支持具有成本竞争力的电动汽车生产,最高可相当于2020年全球客运电动汽车销售的1/4。

资料来源:BloombergNEF Long-Term Electric Vehicle Outlook 2019.

反观美国的电池供应情况并不乐观。彭博社预测,到2028年,美国将有320万辆电动汽车销量和200GW基于锂离子电池的电网存储设备。假如电动汽车平均电量为100KWh,美国则需要320GWh锂离子电池生产能力,以满足客用电动汽车的需求。

但是根据Benchmark Mineral Intelligence预测,到2028年,美国锂离子电池的产量仅为148GWh,低于预测需求的1/2,美国产能完全不能满足自身需求。

除了电动汽车市场之外,储能对先进电池的需求也将增长,彭博预计到2040年全球部署总量将超过1095GW。

美国锂电蓝图认为,这些预测表明,美国正在面临威胁。美国公司将无法从美国和全球市场的增长中获益,这可能会影响他们的长期财务生存能力。美国锂电蓝图认为,美国的运输、公用事业和航空部门的供应链将非常脆弱,需要其他发展必要的关键技术。没有行动,美国风险长期依赖外国电池和关键材料。

为了参与锂基电池市场,美国需要一个强大的供应链,以大规模生产最先进、可靠的电动汽车和电网蓄电池。

2

美国的担忧

美国锂离子电池的应用主要包括电动汽车、固定存储、航空领域,以及国防领域,尤其电动汽车电池的需求将大幅增长。

(1)汽车产业事关国计民生

汽车工业是美国不能放弃的产业。

美国锂电蓝图认为,电池的开发和生产对美国具有重要的战略意义,这既是向清洁能源经济转型的一部分,也是参与汽车工业竞争力的关键因素。汽车制造业每年推动经济增长1.1万亿美元。2017年的一项估计显示,美国大约有1000万个就业岗位与汽车工业直接相关,美国5%的就业岗位依赖于汽车行业。排放方面,交通运输约占美国温室气体(GHG)排放总量的28%,成为美国温室气体排放的最大贡献领域。

因此,占领电池市场对美国企业未来的生存至关重要,否则将丧失竞争力。

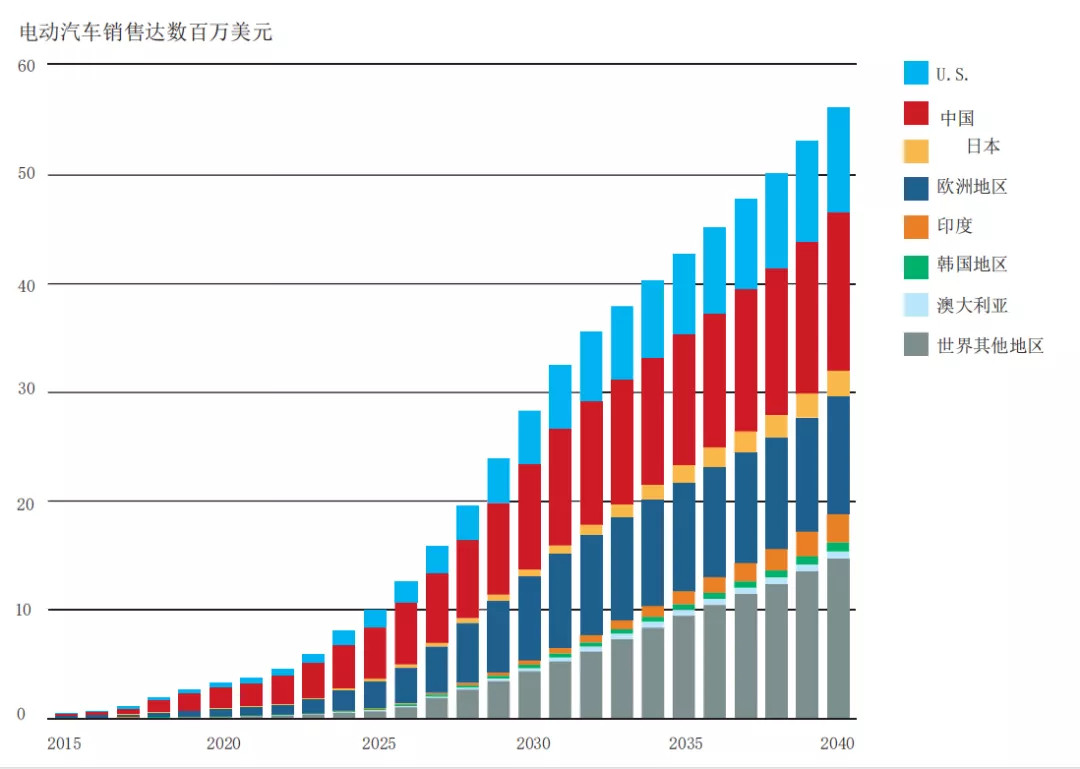

彭博预计,2040年全球电动汽车销量为5600万辆,其中17%(大约9600万辆电动汽车)将进入美国市场。如果彭博社预计的9600万辆电动汽车的所有电池都是在国外制造,这将导致约1000亿美元的进口。要知道,汽车工业历来占美国国内生产总值的5.5%。

(2)储能、航空和国防市场的需求不小

除了汽车领域,美国在储能、航空和国防领域,也对锂离子电池存在较大需求。

储能方面,到2020年上半年,锂离子电池占了受委托的公用事业固定存储项目的98%。基于锂电池的固定能源存储器的年度部署预计将从2020年的1.5GW增长到2025年的7.8GW, 以及2030年的850GW。

与电动汽车一样,电动飞机未来发展潜力巨大。

近期,美国电动垂直起落(eVTOL)飞机市场迎来快速发展,其用于城市包裹交付和最多4名乘客的空中移动。全球eVTOL飞机市场,到2025年,将达到为1.62亿美元到10亿美元之间。下一个将要起飞的将是航空市场预计将是拥有约10名乘客的全电动或超电动通勤飞机。这种飞机也需要具有高比能量和功率密度的先进锂离子电池。

在国防领域,由于武器系统电池的独特性质,虽然其只占先进电池的商业市场的一小部分,但战略意义重大。军方每年需要数千种独特类型的电池,每年从国防后勤局(DLA)采购金额超过2亿美元。

美国如果没有完整的电池供应链,国防部的供应也面临到挑战。

如果这些需求全由国外供应商供给,这是美国绝不能容忍的。

因此,美国做出了一个重要的决定,大力发展锂电池行业。

要发展之前,先要对美国的基础把把脉。锂电蓝皮书对美国发展锂电池进行了SWOT分析。

分析认为,相对于外国同行,美国通常鼓励私营部门、市场驱动的 工业发展方法。有各种联邦和州的政策影响着电池存储系统的发展,但这些政策通常不在政府层面进行协调。

长期以来的优势,包括如美国公司、大学和国家实验室的研发能力,可能会被薄弱的知识产权保护和技术转移政策所削弱。

政府支持美国经济的深度脱碳美国-墨西哥-加拿大协定 (USMCA)的贸易结构的更新为改善美国的竞争地位提供了机会。但美国必须从中国获利,因此中国正在迅速扩大产能。

资料来源:锂电蓝图

3

五大目标

基于SWOT分析,美国为锂电池发展制定了五大目标。

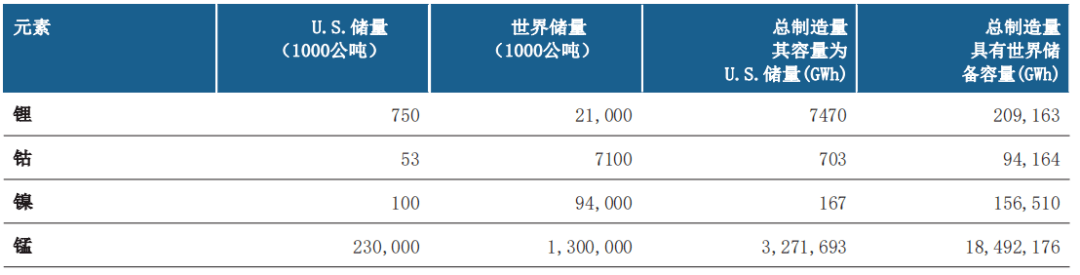

目标一 确保获得原材料和精炼材料,并发现商业和国防应用中关键矿物的替代品。

美国锂电蓝图认为,强有力、安全的锂电基地需要获得可靠的原材料和精炼材料的供应,并同时努力开发可持续的替代品,实现供应多样化。其目标是减少美国锂电制造对稀缺材料尤其是钴和镍的依赖,以发展更强大、更安全和更具弹性的锂电供应链。

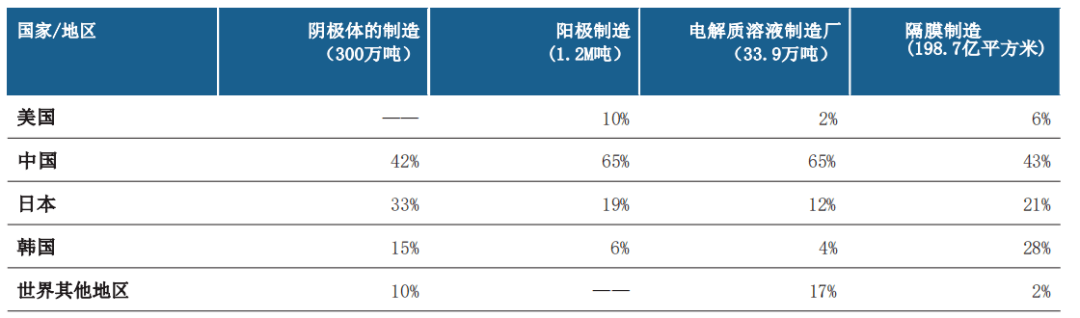

美国矿产储量和生产能力的比较

资料来源:美国阿贡国家实验室来自美国地质勘探局的矿物商品

目标二 支持能够满足国内电池制造需求的材料加工基地的发展。

如今,美国依靠国际市场加工大部分锂电原材料。生产无钴无镍正极活性材料,开发降低电池材料成本的新工艺,到2025年将电池成本降至60美元/kWh;2030年实现无钴和镍。

全球主要锂电生产国家的主材在总量的占比

资料来源: BloombergNEF, Battery Components Manufacturing Asset Map 2019,

目标三 刺激国内电极、电池和电池组制造业发展。

近10年来,电池储能技术取得了重大进展,电池能量密度增加,电池组成本降低约85%,2020年达到143美元/kWh。国内电池和电池包生产仍然需要联盟统一的激励措施,来支持电动汽车的发展。到2025年。 为国防、电动汽车和电网应用制定形式适合功能的电池标准;到2030年,将电动汽车电池包的制造成本降低50%。

2020年按国家或地区划分的电池制造能力

资料来源:“Lithium-Ion Battery Megafactory Assessment”, Benchmark Mineral Intelligence, March 2021

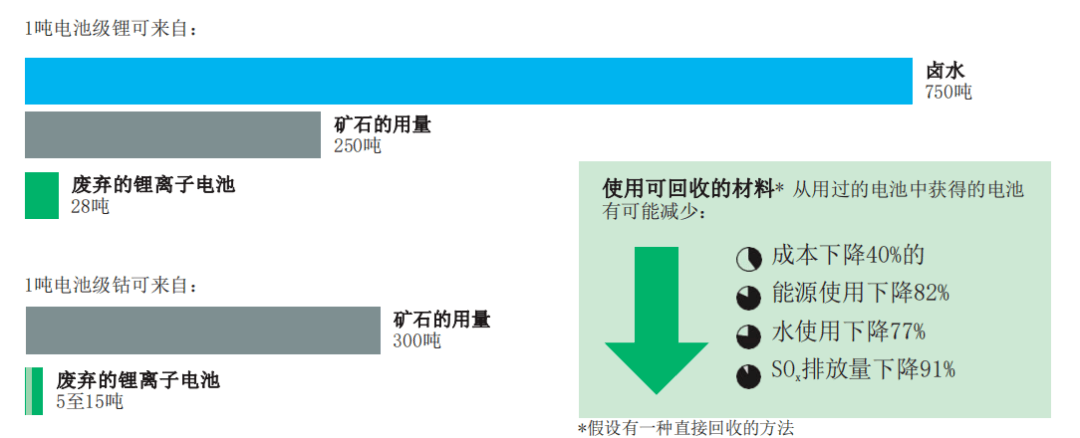

目标四 实现电池报废再利用和关键材料的大规模回收,并在美国建立完整的竞争价值链。

美国锂电蓝图认为,锂离子电池的回收不仅减少了材料短缺造成的限制,增强了环境可持续性,而且支持一个更安全、更有弹性的国内供应链。目前,回收电动汽车电池的寿命结束净成本,以及运输目前被归类为危险废物的回收者电池的成本占寿命结束回收成本的一半以上。

除了回收供应之外,废弃的电动汽车电池还可以过渡到二次应用程序,包括电网存储。第二次使用电池将需要更好的方法来分类、测试和平衡电池组。

到2025年,建立成功的收集、分类、运输和加工回收的锂离子电池材料的方法,重点是降低成本;到2030年,制定出实现消费电子产品、电动汽车和电网蓄电池90%回收的激励措施。

资料来源:来自阿贡国家实验室再生中心的数据,2019年

目标五 通过大力支持科学研究、STEM教育(科学、技术、工程和数学)和劳动力发展,保持和推进美国电池技术的领先地位

美国锂电蓝图认为,在不断加速的电动汽车和储能市场建立一个竞争和公平的国内锂电池供应链,这只是作为新的零碳能源经济的一部分,在全球范围内向高性能和低成本迈进的一个阶段。关注新一代锂电材料(固态电解质)研发,以及新材料、电极和电池制造工艺,仍然是保持美国领先地位所不可或缺的。在此过程中还要十分关注知识产权的保护。

到2025年,建立技术转让和应用前测试协议标准化伙伴关系,以确保美国发明的电池技术留在美国;到2030年,美国要使革命性的电池包括固态和锂金属电池大规模生产,使其生产成本低于60美元/kWh,特定能量密度达到500Wh/kg,并且实现无钴和镍。

可以看到,美国的锂电蓝图,没有对产能提出具体要求,主要强调对产业链的建设和技术层面的发展。

尤其在技术层面,美国试图超越中国:中国《节能与新能源汽车技术路线图2.0》中,到2030年对动力电池分类成了三大技术方向,分别为能量型、能量功率兼顾型和功率型,其中对能量动力兼顾型电池能量密度要求最高,2030年的能量密度最高目标仅为400Wh/kg,到2035年才调整至500Wh/kg;而美国在2030年,特殊电池的能量密度就要达到500Wh/kg。

在成本方面,到2030年,中国动力电池根据不同路线,电池成本在320-1000元/KWh;美国方面,则要做到60美元/KWh,成本方面也基本差不多持平。

美国对发展锂离子电池的野心不小,具体成果如何,且拭目以待。

——END——

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/148947

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号