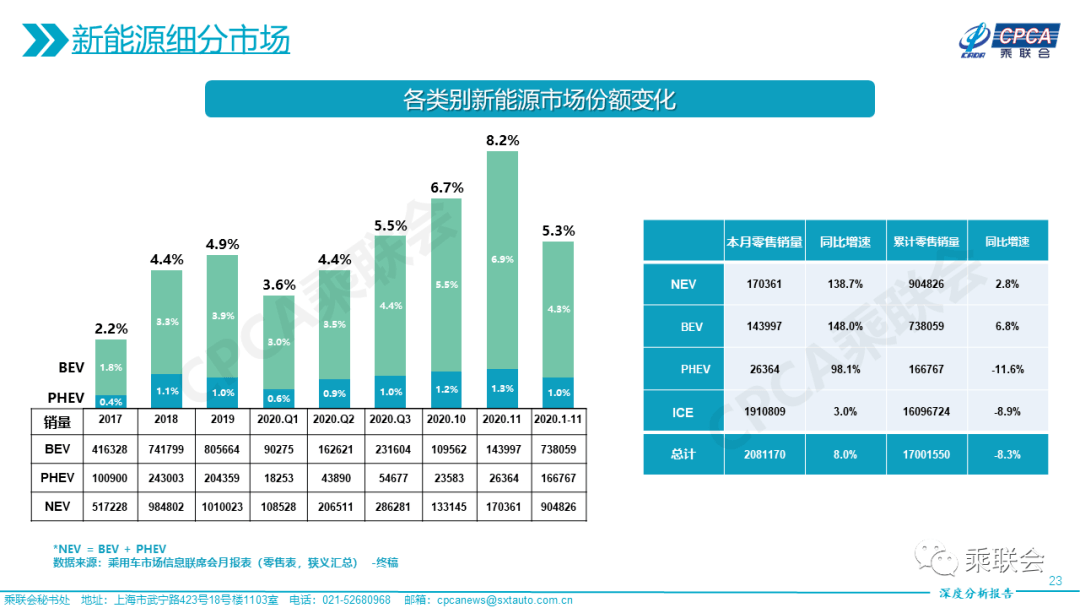

乘联会数据显示,11月份新能源狭义乘用车销量为17.1万辆,同比增长139.2%,环比增长28.2%;累计销量90.5万辆,同比下降2.9%。

2019年新能源乘用车销量为101.0万辆,与之对比,今年前11个月销量相当于去年总量的89.7%。整体来看,补贴政策的延期,各大车企的新车推送,对今年下半年的销量起到了非常显著的拉动作用,一定程度上抵消上半年宏观环境带来的低迷。虽然很大程度上今年的新能源汽车难以超越去年,但形势并不令人沮丧。

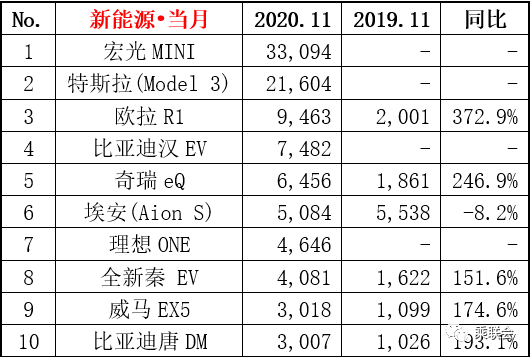

具体车型,上个月TOP10车型排行榜中,月销量超过2万辆的有两款车,分别为宏光Mini(月销3.3万辆)和特斯拉Model 3(月销2.2万辆)。欧拉R1月销量近万辆,是TOP10中增幅最显著的车型,同比增长3.7倍至9,463辆。比亚迪汉EV<汉EV的销量增长至7,482辆,重新开始找回品牌在纯电动汽车市场中的位置。

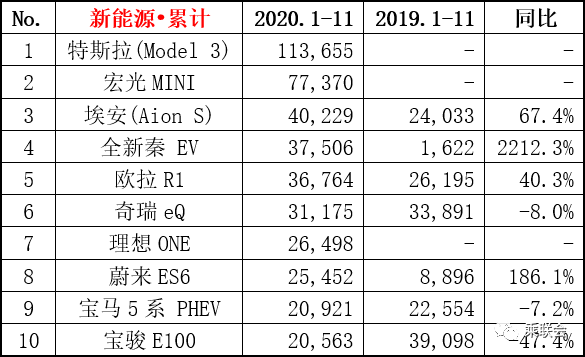

前11个月累计销量TOP10车型,特斯拉Model 3、宏光Mini和Aion S位居前三,而且No.1的销量几乎是其他两位的销量总和。

畅销车型销量的变动在潜移默化中影响着不同类型动力电池装机量的大小。

根据中国汽车动力电池产业创新联盟发布的数据,上个月,国内动力电池产量共计12.7GWh,同比增长40.7%。其中三元电池产量7.3GWh,占总产量57.3%,同比增长35.6%;磷酸铁锂电池产量5.4GWh,占总产量42.5%,同比增长49.3%。

动力电池上个月装机量为10.6GWh,同比上升68.8%,继续保持增长趋势。按照电池类型划分,三元电池共计装车5.9GWh,同比上升56.1%;磷酸铁锂电池共计装车4.7GWh,同比上升91.4%。

磷酸铁锂电池的装机量正在追赶三元锂电池。NE时代认为,磷酸铁锂的装机量大概率上将在明年超过三元锂电池。

原因有二:一是现有配套磷酸铁锂的车型销量靠前,以11月份为例,TOP车型中宏光Mini、特斯拉Model 3低配版、比亚迪汉EV、秦EV均采用的是磷酸铁锂电池。据上证报的报道,特斯拉目前销售的Model 3车型中,仅有少量三元锂版本,大部分在售均搭载的是宁德时代的磷酸铁锂。它们作为低中高端电动汽车的典型代表,预计明年将继续保持领先态势。二是比亚迪全系换装刀片电池,同时不少车企也将目光转向磷酸铁锂,并且推出搭载该材料类型的电动汽车。荣威、小鹏、长安、思皓、东风风神等都在申报配套磷酸铁锂电池的乘用车。

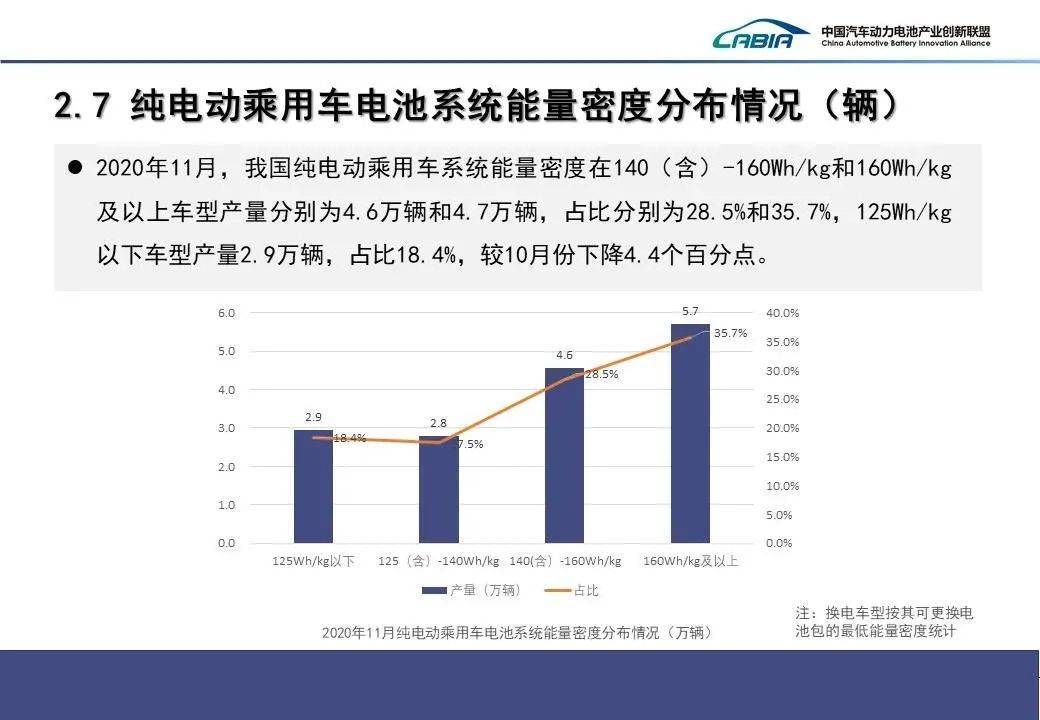

上月,纯电动乘用车系统能量密度多集中在140Wh/kg以上,其中140Wh/kg至160Wh/kg车型占比为28.5%,160Wh/kg及以上的占比35.7%。

据统计,11月国内有配套量的动力电池企业有47家,低于2019年和2018年同期。

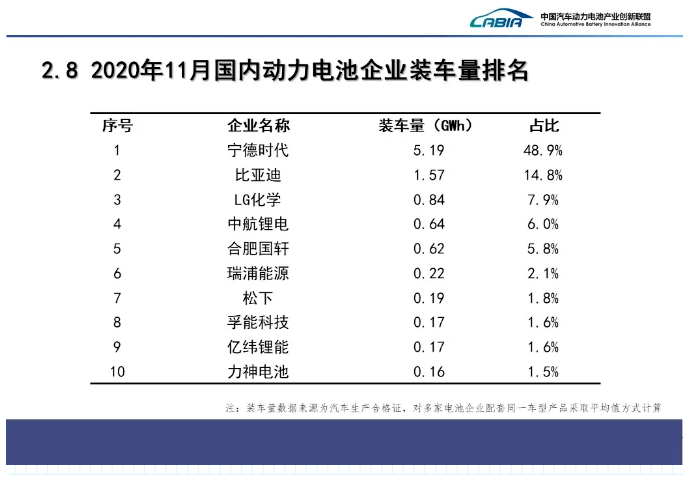

TOP 3动力电池企业为宁德时代、比亚迪和LG化学,装机量为7.6GWh,占比71.7%。TOP10装机量达到9.8GWh,占比92.0%。

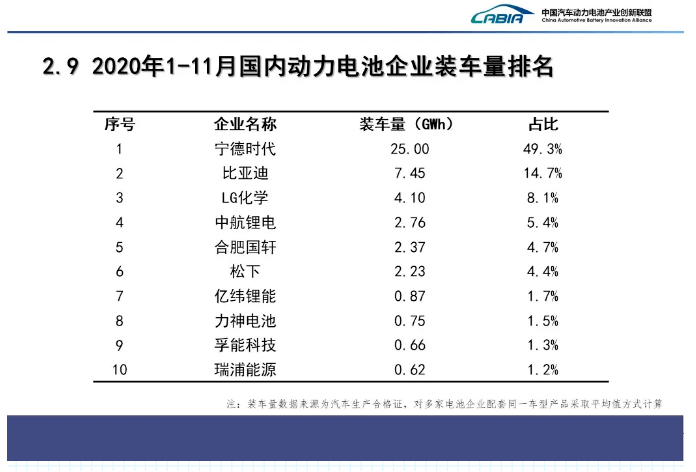

1-11月,TOP3、TOP5、TOP10企业装机量分别为36.5GWh、41.7GWh和46.8GWh,占总装车量比分别为72.1%、82.2%和92.3%。宁德时代、比亚迪、LG化学名列前三甲,其次为中航锂电、合肥国轩。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/134039

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号