近日,理想汽车公布了发布截至2020年9月30日的第三季度未经审计财务报告。

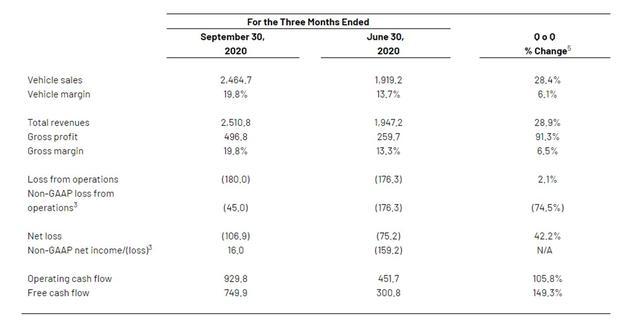

是的,理想汽车还处于亏损当中,并且亏损进一步扩大,其前三季度净亏损1.07亿元,较第二季度亏损的7516万元还增长了42.2%。

不要过于忧虑,我接下来要说的几组数据足以让人感到欣喜。

第三季度营收25.11亿元,汽车销售收入达24.65亿元;

汽车销售毛利率19.8%,较第二季度提高6.1%个百分点;

经营性现金流9.30亿元,环比大幅增长105.8%;

自由现金流为7.50亿元,环比大幅增长149.3%;现金储备丰厚,达189.16亿元。

在这一组"增长"性的数字面前,理想ONE亏损扩大的数字已经毫不起眼。理想汽车第三季度财报发布后,截至当天北京时间18:00,其股价盘前大涨最高至24%。

理想汽车在财报中指出,收益增长主要得益于新车交付量的快速增长。

今年一季度,理想ONE交付2896辆新车;二季度交付6604辆新车;第三季度交付8660辆新车,每个季度都保持高速增长。

官方数据显示,理想ONE在10月交付3692辆,连续三个月刷新单月交付量纪录,连续四个月实现环比增长。同时,10月新增定单量也创下历史新高,2020年1月至10月,理想ONE已累计交付21852辆。

理想汽车在财报中预计,预计今年第四季度新车交付量在1.1-1.2万辆之间。这样算下来,理想ONE今年累计交付可以完成3万辆的目标,甚至超额完成目标。

理想ONE今年第三季度财报最亮眼的数字可能就是毛利率,较第二季度的13.7%环比提升6.5%,达到惊人的19.8%。

作为参考,蔚来汽车第三季度综合毛利率为12.9%;小鹏汽车第三季度毛利率为4.6%,理想汽车成功登上中国造车三势力毛利率之首位置,距离特斯拉23.5%的毛利率仅一步之遥。

理想汽车表示:毛利率的提升则主要得益于部分零部件采购价格的下降,以及产量提升带来的单车制造成本的下降,规模效应开始显现。其实这也很好理解,理想汽车现在就理想ONE一款车型,并且理想ONE除了6座和7座之分以外,配置完全一致,这对成本控制非常有利。

粗略计算一下:理想汽车第三季度销售成本为20.1亿人民币,那么第三季度的毛利为4.968亿人民币,单车平均售价为28.4万元,单车平均成本为23.2万元,要知道,其第二季度单车成本还在26.6万元左右,仅一个季度就降了3.4万元。

得益于新车毛利率的提升和新车交付量的走高,截至2020年第三季度末,理想汽车的现金储备达189.16亿元,相比2019年底的37.09亿元大幅提升。

不缺钱归不缺钱,理想汽车在花钱上格外有原则。

李想曾经透露,理想汽车50%的资金投入在研发上,30%左右的资金投入在工厂上,只有不到20%的资金投入在人员和营销上。

今年第三季度,理想汽车研发投入3.3亿元,环比增长66.1%,但相比小鹏的6亿元与蔚来的5.9亿元略显不足,不过随着第二款车型的加速,研发费用会有更大幅度的提升。

在销售管理方面,理想汽车投入费用为3.42亿元,环比增长46%,基本上与研发费用做到了1:1,一向以"扣"出名的理想,随着交付量的提升,在管理费用上的控制也面临压力。

理想汽车在业界说好听点是出了名的会过日子,说不好点的就是出了名的抠,但带来的好处也是有的,现在财报上的漂亮数字都是李想精打细算出来的。

作为第一家将增程式电动车成功商业化的企业,理想ONE并非没有受到质疑,但随着产品销量的不断攀升和用户口碑的逐渐积累,理想汽车推崇的增程路线已经收获越来越多的认可,并且也有越来越多的厂家在走增程路线,比如岚图、赛力斯等等。

值得注意的是,近日在国务院办公厅公布的《新能源汽车产业发展规划(2021—2035年)》中,汽车技术路线明显,增程式电动汽车获得认可。规划指出,以纯电动汽车、插电式混合动力混合动力(含增程式)汽车、燃料电池电池汽车为"三纵",布局整车技术创新链。

不过,于此时的理想ONE而言,无论是毛利率大幅提升也好,政策支持增程也罢,长时间"单腿"跑是跑不过对手的,第二款车也得抓紧了。

来源:第一电动网

作者:电动爹

本文地址:https://www.d1ev.com/kol/132430

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号