8月26日晚,宁德时代发布的2020年半年度业绩公告显示,该公司今年上半年营收188.29亿元,净利润19.37亿元,同比下滑7.08%。然而,在这份还算亮眼的“成绩单”背后,宁德时代却在全球动力电池出货量这项重要排名上输给了后来居上的LG化学(去年同期的第四名),总装机量由去年同期的13.9GWh下滑至10.0GWh,同比下降28.1%,市场份额也从25.1%跌至23.5%(按照SNE Research统计数据)。到了7月份,LG化学(26.8%)进一步稳固了对宁德时代(25.4%)的优势,并拉开了与其它对手(松下13%、三星SDI为7.3%、比亚迪5.6%、SK创新4.5%)的距离。

如果说连续蝉联三年全球电池出货量冠军(2017年至2019年)的宁德时代是受制于疫情的话,LG化学之所以在同期取得意想不到的反超,除了得益于欧洲纯电动车市场的兴起之外,特斯拉国产Model 3的热卖,更是让LG化学在中国市场也取得了不小的突破。

尽管有不少业内人士认为,随着宁德时代开始配套国产Model 3,其有望重夺冠军之席,但现实似乎并没有那么简单。

市场之忧:反扑的不只是LG

与宁德时代主要聚焦中国市场相比,LG化学的最大优势还是“朋友圈”遍布全球。暂且抛开海外市场不谈(宁德时代、比亚迪的海外工厂仍处于在建或刚刚建成的阶段,扩张尚需时日),LG化学看起来在中国只是配套了特斯拉(Model 3和明年上市的Model Y)、上汽通用的车型,但仅是为特斯拉供货就已经让其南京滨江工厂开足马力,而后续的扩产和扩建也将决定这家韩国企业的发展上限。

LG化学一直倾向与整车企业建设合资企业来稳定供应高质量电池、并降低电池领域的大规模投资风险(当然宁德时代也深谙此道),像LG化学与吉利汽车附属公司上海华普国润于2019年6月成立的合资公司、LG化学与通用去年底在美国建立的电池合资公司等,再加上在电池技术的领先性和产品的安全表现,都使得LG化学能够逐渐成为全球20强汽车制造商中的13个品牌(当然也包括几何汽车等新兴品牌)的动力电池供应商,日前又宣布获得了1250亿美元的订单,足以确保未来五年的稳定发展。

足以令宁德时代担忧的是,像LG化学这样“能打”的“选手”还有不少。以圆柱电池为例,LG化学、国轩高科、松下电池、力神电池、比克电池、银隆新能源、三洋电子等7家电池生产企业就已经囊括了高达99.28%的份额,虽然与宁德时代主打的方形、软包电池相比显得颇为小众,但凭借成组灵活、成本低且工艺成熟等优势,仍然得到一些电动汽车企业的青睐——动力电池应用分会的数据显示,今年1-7月中国市场圆柱电池装机量达到4.15GWh,较去年同期的2.80GWh同比增长了48.4%(其中近八成来自特斯拉国产Model 3,由LG化学和松下电池配套);而同期方形电池、软包电池装机量则分别下降了40.7%和61.1%。

刨去国外电池巨头,宁德时代目前最大的国内竞争对手无疑是比亚迪和国轩高科,这两家企业今年1-7月的装机量占比自然不能与宁德时代的47%(按乘联会数据)相提并论,但比亚迪(13%)的刀片电池上半年刚刚推出(目前仅配套汉EV),还未真正发力;而国轩高科(6%)获大众汽车集团入股并成为MEB等车型供应商之后,其前景同样备受看好。

实际上,随着市场竞争不断加剧、各路竞争对手加紧蚕食份额,宁德时代的最大隐忧也浮出水面——2017年、2018年、2019年、2020年上半年,宁德时代的毛利率分别为36.29%、32.79%、29.06%和27.15%,相比2017年,宁德时代2020年上半年的毛利率已经跌去了9.14个百分点。这背后的压力不言而喻。

安全之忧:合作方“后撤”耐人寻味

如果说面对宏观市场的不确定性和竞争对手的步步紧逼,宁德时代还可以从资本运作、拓宽“朋友圈”(今年已与特斯拉、戴姆勒与本田中国达成合作协议),另一个摆在面前的问题就更加棘手了。

近日,互联网上传闻“因广汽新能源Aion S电池组存在问题,厂家将进行升级处理,免费更换整车电池组”,甚至传出“宁德时代已基本否定811型三元锂电池路线”的消息。

对此,广汽新能源表示还未启动召回;而宁德时代内部人士也进行了否认,并明确表示:“没有放弃811电芯,多条线路并行一直是公司发展电芯业务的核心思想,短期内811仍将作为宁德时代的主攻战略。”

(来自网络)

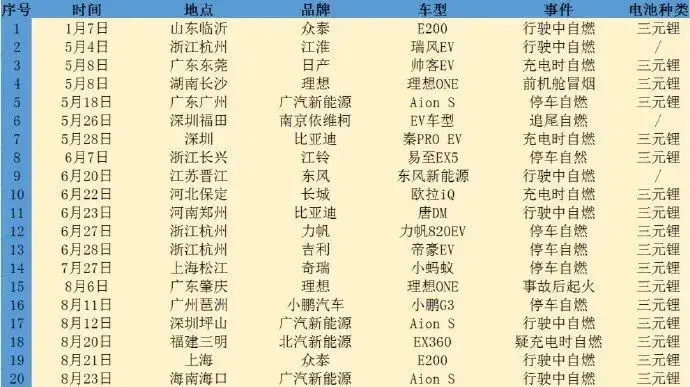

正所谓“无风不起浪”,包括广汽新能源Aion S三次起火事故在内,在网友整理的今年20起新能源汽车起火事件中,有多达17辆搭载的被确认搭载了三元锂电池。而为了消除广大用户的顾虑,除了转向磷酸铁锂电池之外,据了解已有部分厂商开始避开NCM811电池,有的则选择了活性相对较弱、但安全性较高的NCM 523电池。

所谓NCM811三元锂电池,指的是正极材料中的镍钴锰采用80%:10%:10%的比例进行搭配,由于在提升能量密度和降成本方面具有巨大优势,因此吸引了全球众多电池巨头争相研发,国内外的主流电池企业都布局了NCM 811。在今年1-9批新能源汽车推荐目录中,电池系统能量密度超过180Wh/kg的车型有50款,其中宁德时代供应电池的车型就有33款,SK供应电池的车型有10款,孚能科技供应电池的有2款。

不过,随着高活性的镍元素比重的增加,动力电池的循环性、安全性和倍率性能都会随之降低或减弱。实验数据表明,动力电池容量每提升10%,循环寿命大约会降低20%,充放电倍率降低30-40%,同时电芯会有约20%的温度上升。具体表现为,当电池遇到高温、外力等冲击,更容易引发热失控。而这便是行业认为811电池不安全的主要原因。

由宁德时代供应电芯的一家整车企业的负责人直言,电动汽车作为一种新生事物,所以绝对不能让用户感到失望、更不能感到危险。所以,在他们看来,电池先不先进不是看能量密度,而是“安全、可靠和耐用”。为了实现这些目标,他们在采购电芯之前,都会先通过自研、自测来进行定制,从而在得到合理的能量密度的同时,保证更高的安全和稳定性。

而宁德时代的最大对手——LG化学则开发出了NCM 712电芯(介于稳定性差的811和性能较弱的523之间),用以取代现有的NCM 623体系,其系统能量密度增加了16.55%至169Wh/kg,续航可增加24.6%。此前有分析认为LG化学的这一技术过于“偏门”(其它厂商并没有跟进712体系),市场前景恐不明朗。但是,从当下中国电动汽车厂商对电池安全的重视程度日益高涨来看,712体系越来越有可能对811体系产生冲击。

面向未来,比亚迪的刀片电池(跳过模组电芯直接pack成电池包)和宁德时代的CTC技术(将电芯和底盘集成一起)都是为了解决安全问题而进行的探索。宁德时代董事长曾毓群也提出过,除了固态电池和无钴电池以外,他们正在布局更下一代的“无稀有金属电池”(即不含镍钴锰的锂电池),但无疑更需要时间。

路线之忧:迎来"多线作战"

除了对高能量密度电池的态度愈发谨慎之外,一些整车企业也开始寻找更为稳妥的技术路线,例如被寄予厚望的但尚需时日的固态电池(包括半固态电池)、过去几年来受到三元锂电池严重排挤但安全性更佳的磷酸铁锂电池等等,而比亚迪磷酸铁锂“刀片电池”在全行业受到“热捧”正是这种思路转变的真实写照。

乘联会日前发布的数据显示,2020年7月我国动力电池装机量约为5GWh,同比增长6.8%;1-7月累计装机量约为22.53GWh,同比下滑约35.2%。虽然与三元锂电池7月高达65%的装机占有率相比,磷酸铁锂电池29%的占比仍处于劣势,但后者在近几个月以来的需求正在得到稳步增长。尤其是在工信部发布第336批新车公示中,电池类型出现大反转:磷酸铁锂电池配套车型数量激增,占比高达75%,即使在一直以三元电池为主的乘用车类目中,磷酸铁锂电池配套车型占比也逼近一半。此外,配套燃料电池汽车数量也快速增加,并且开始从客车往专用车等类目扩张。

简单来说,磷酸铁锂电池的正极材料热稳定性表现优秀,比高密度的三元锂更加安全;同时磷酸铁锂电池不含有钴元素,对比三元锂电池成本更低。随着国内比亚迪刀片电池和宁德时代CTP等技术的突破,磷酸铁锂能量密度得到大幅提升,虽然当前主流的仍是能量密度为160Wh/kg的产品,但像国轩高科的磷酸铁锂电池单体能量密度已经突破200Wh/kg,该数据甚至已接近部分三元锂电池。

除了能量密度上的突破,磷酸铁锂电池的成本优势也开始日益凸显,2019年磷酸铁锂电池电芯的市场报价已降至0.7元/Wh以下,优于三元电池电芯0.9元/Wh左右的报价,而且两者的价格差距还在继续扩大。“降本”已是当前新能源汽车推广的最大课题,其重头当然是占据整车成本最高的动力电池(在10万元级别以下的车型中占比甚至可能超过50%)。业界普遍认为,随着我国新能源汽车财政补贴逐步退坡,磷酸铁锂电池对于车企来说更“香”了。

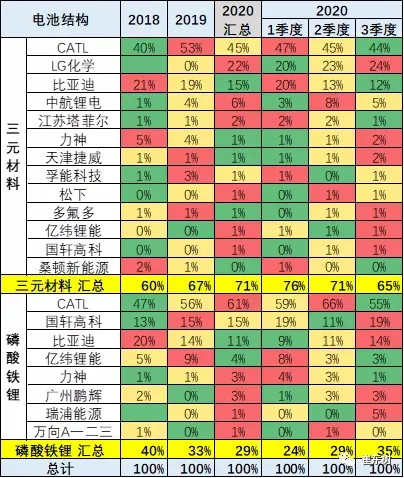

需要指出的是,宁德时代不仅领跑国内三元锂电池装机量(今年1-7月累计市占率45%),而在磷酸铁锂电池也有着绝对的优势(今年1-7月市占率高达61%)。2019年5月31日,宁德时代(宁德时代新能源科技股份有限公司)还悄然申请了一项名为“锂离子二次电池”的发明专利(申请号:201910473216.2),该专利技术以磷酸铁锂和石墨分布作为电池的正负极活性物质,同时复合集流体采用有机材料,一方面具有较高的循环性能和安全性能,另一方面还可有效改善磷酸铁锂电池在低温下动力学性能较差的缺点,具有良好的低温电化学性能。

当时业内对这一专利的用途还有多种猜想(如进军海外商用车领域等),但随着今年7月搭载宁德时代磷酸铁锂电池的国产特斯拉Model 3申报图和动力信息的曝光(新车的系统能量密度为125Wh/kg,NEDC续航468公里,当时就有人猜测其整车成本可能因此下降25%),宁德时代在乘用车领域的深远布局才得以“实锤”。顺带一提,特斯拉全球副总裁、大中华区负责人朱晓彤对近日网传的“磷酸铁锂版Model 3可能在本月中旬与大家见面,售价低至23万元”一事进行了辟谣,并强调:“谁有这车找谁买去。”

令友商们更加在意的是,随着新近上市的五菱宏光MINI EV获得市场追捧,宁德时代与鹏辉能源等也跻身了上汽通用五菱最新申报的磷酸铁锂电池版宏光MINI EV的供应商行列(同时增加NEDC续航200公里的版本),这无疑给一众希望通过磷酸铁锂打“翻身仗”的电池厂商(尤其是国轩高科、星恒电源等)敲响了“警钟”。

业内人士指出,宁德时代想要跟随上汽通用五菱的A00级电动车切入价格敏感型市场,恐怕需要在与整车厂商的博弈中作出不小的让步,才有可能满足主打性价比的产品不断下沉的需求,甚至助力电动汽车与燃油车同台竞技。

写在最后

宁德时代不仅仅开辟了高能量密度和低成本产品这两条“战线”,还在8月下旬联手蔚来汽车、国泰君安和湖北省科技投资集团有限公司共同投资成立武汉蔚能电池资产有限公司,从而推动“车电分离”新商业模式和BaaS(Battery as a Service,电池租用服务)。在笔者看来,宁德时代不断地开辟新“战场”,正是为了应对四个潜在风险,毛利率下降、市场竞争加剧、新技术开发(是否顺利或路线正确)和新能源行业格局波动,在稳住固有“阵地”的同时,开创新的市场增长点。

在日前举行的第十二届中国汽车蓝皮书论坛上,曾毓群大声疾呼:“能不能不要起个大早、赶个晚集,因为我们把基础设施全部做完了,人家开始热卖?”这话一方面是在提醒国内相关企业要做好用户体验以及系统结构、智能制造、商业模式等方面的创新,另一方面,也流露出了这位充满传奇色彩的福建商人内心的焦虑。

来源:第一电动网

作者:电动大咖·新能源汽车

本文地址:https://www.d1ev.com/kol/125776

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号