蔚来不愧是中国造车新势力领头羊,任何风吹草动都能引来大量关注。今年4月29日蔚来中国战略投资落地的相关细节,最近又被反复提及,原因就是蔚来在美股市场的7200万股增发已完成,单价$5.95,算下来约4.28亿美元,合30亿人民币。业绩稳步上涨的蔚来,融资就是这么手到擒来。

报道多了,难免会有误读。今天就来聊一聊近期关于蔚来中国,被流传最广的两个误读。

“蔚来汽车成为了一个有地方国资背景的企业。”

这一误读来自一段广泛流传的报道,原文如下:

“5月28日,根据天眼查信息,蔚来上海汽车有限公司的股东出现变动,由Nio Nextev Limited变更为蔚来(安徽)控股有限公司,企业类型变为有限责任公司(外国法人独资)。

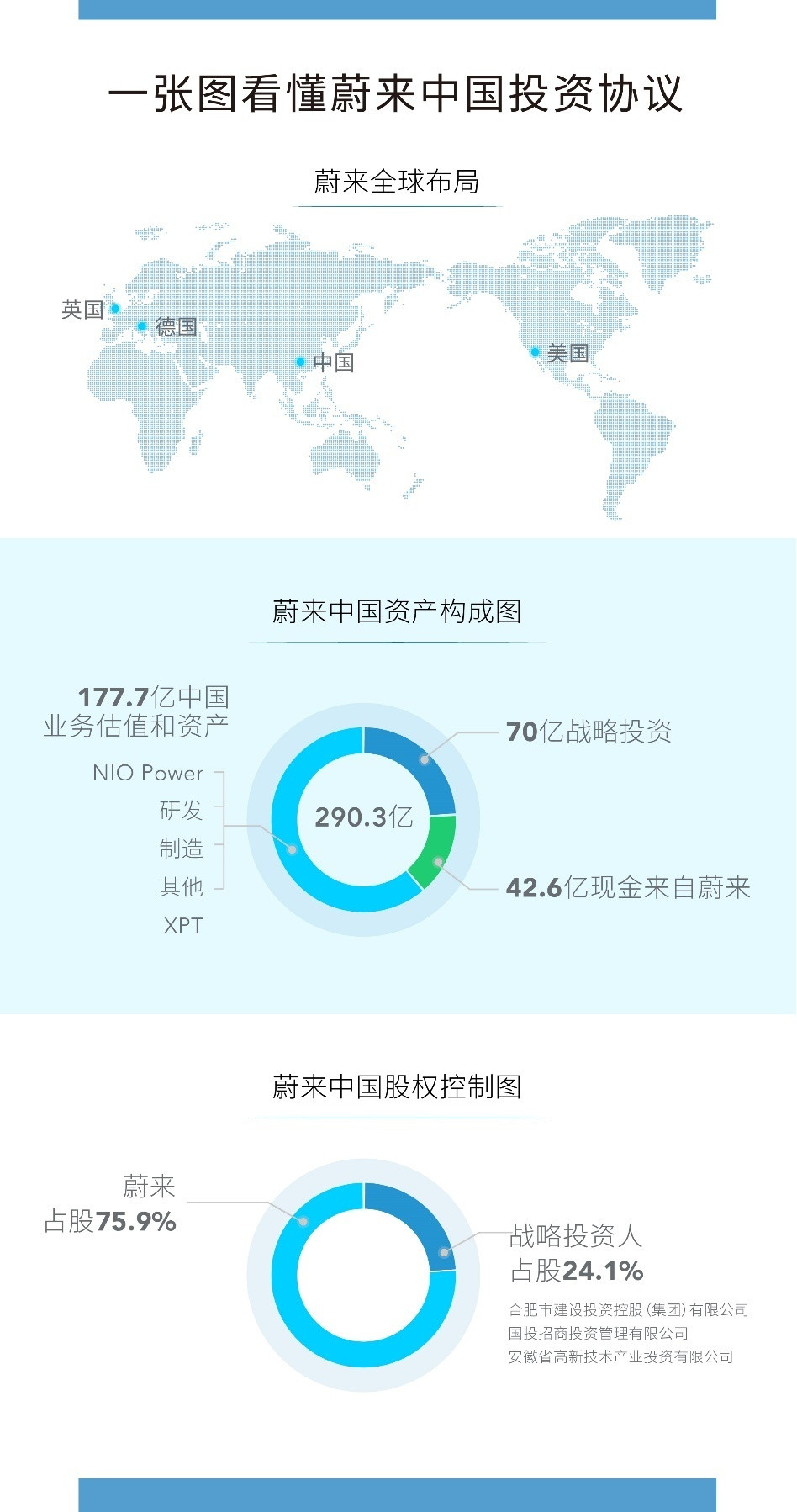

而蔚来(安徽)控股有限公司就是蔚来汽车与合肥市建设投资控股(集团)有限公司、国投招商投资管理有限公司以及安徽省高新技术产业投资有限公司等共同出资设立。这就意味着,蔚来汽车成为了一个有地方国资背景的企业。”

这段文字有两个硬伤:

第一,不存在蔚来上海汽车有限公司,只有上海蔚来有限公司;

上一条不重要,重要的是这条:蔚来中国确实有24.1%的股份为合肥市建设投资控股(集团)有限公司、国投招商投资管理有限公司以及安徽省高新技术产业投资有限公司持有,也就是报道中说导的有国资背景的投资公司。但是,蔚来中国实质上是蔚来的控股子公司,蔚来的美股上市主体(NIO.Inc)持有蔚来中国75.9%的股份。子公司有1/4的国资背景,能说母公司有国资背景吗?

如今中美关系微妙,在川普的频频开炮下,中概股成为众矢之的,美国参议院前阵子还通过了管(zhi)理(cai)中概股的议案,等待众议院及总统的通过。一时之间山雨欲来风满楼。在此关键时刻,突然出现说蔚来有国资背景的“误读”,原因为何,细思恐极。

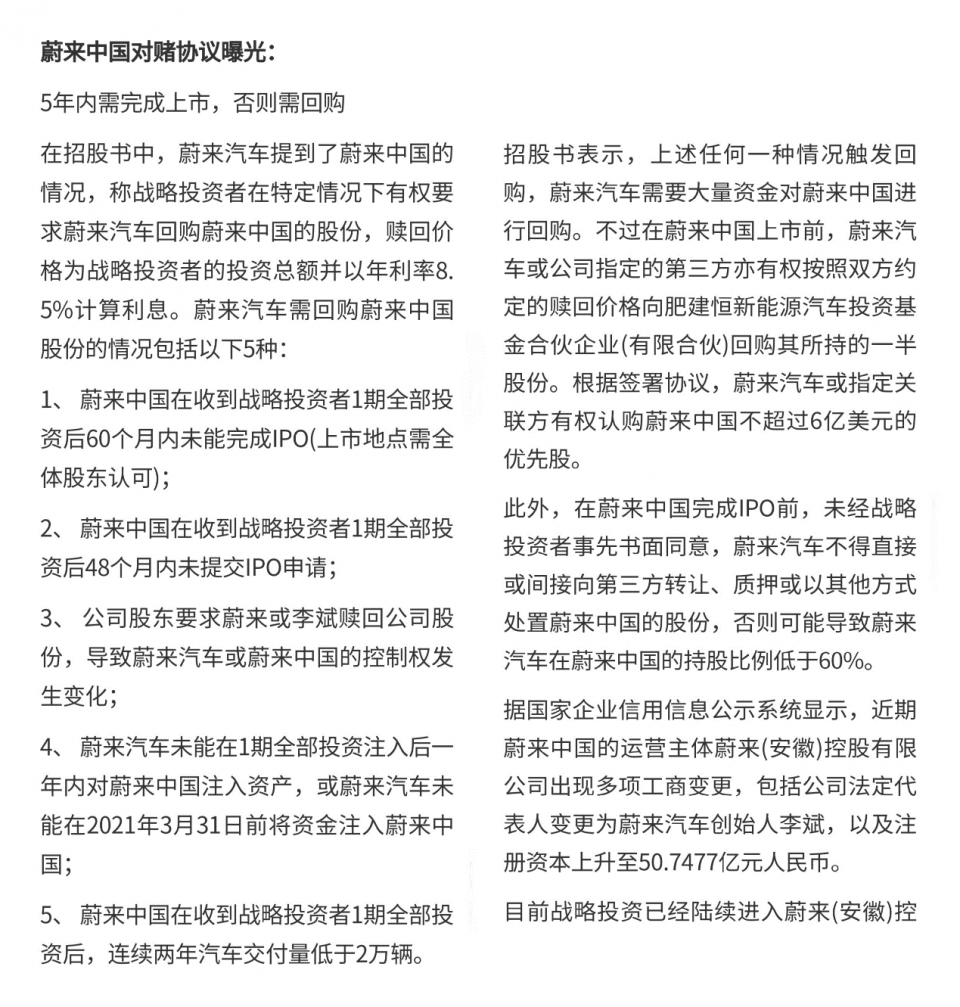

“蔚来与合肥对赌协议曝光云云”

原文如下:

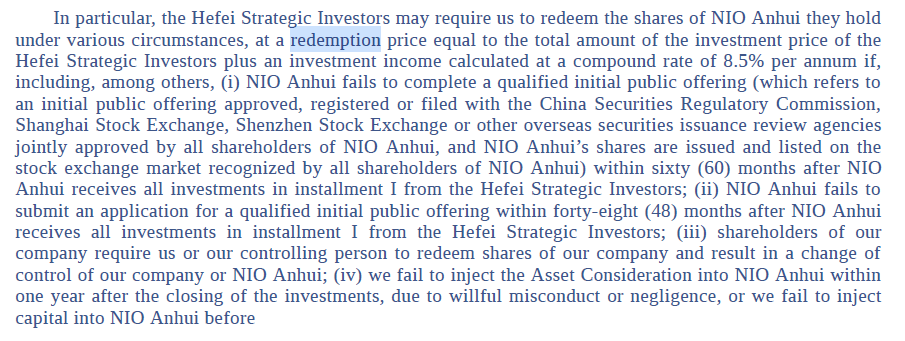

我们先上蔚来投资人关系网站,找到招股书原文,感兴趣的可以自行下载:

搜索关键词:redemption

大体上,媒体报道的翻译没有问题,唯一不妥之处在于,这段文字描述的是可以触发战略投资人行使赎回权的前置条件,而非简单粗暴的“5年内需上市完成,否则需回购”。简单讲就是:

一旦上文5种情况有一件成真,战略投资人有权要求蔚来赎回其所持股份。但是否行使赎回权,主动权在战略投资人自己,如果投资人评估后决定继续持有,则不会发生赎回。

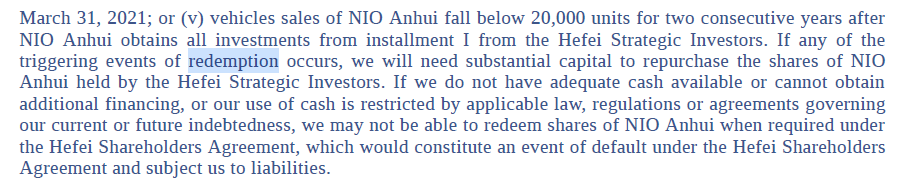

其实这些都是投资协议中的常规条款,一般投资协议中有大量条款来保护创始团队及投资人的权益,写那段报道的媒体永远不会告诉你,就在赎回权的下一段,描述了蔚来对蔚来中国股份的增持权:

大意为:

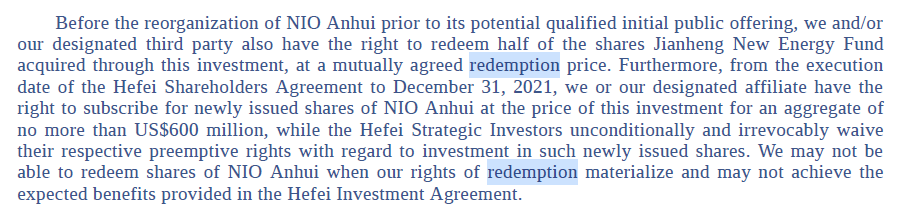

在蔚来中国完成重组合IPO之前,蔚来和/或蔚来指定的第三方也有权回购合肥建恒新能源汽车投资基金的一半股份,赎回价格为双方商定的赎回价格。此外, 2021年12月31日之前 ,我们或我们指定的机构有权认购蔚来中国不超过6亿美元的新发行股票,而合肥战略投资者对于这些新发行股票没有认购权。在我们的赎回权实现时,我们可能无法赎回NIO安徽的股份,也可能无法实现合肥投资协议中规定的预期收益。

核心内容就是一条:在蔚来中国IPO之前,蔚来有权回购某一投资方50%的股份;在明年年底前,蔚来还享有增持6亿美金股份的专有认购权,其他投资人没有这项权利。

也就是说,蔚来作为创始团队,与投资人一样,都拥有保护自己权益的对应条款。这些条款赋予双方的是权利,而非发生某一情况时必然触发的对赌协议——这正是常规投资协议与对赌协议间最本质的区别。

近年来创业企业的新闻越来越多,无论媒体还是公众,都乐于见到各种对赌协议,以及其触发后的连锁反应,这是一种正常的吃瓜心理。然而在吃瓜之前,大家还是应该区分清楚,合同中的条款到底是不是对赌协议。

拨开迷雾见真实,是投资过程中的必备技能。我们不必追问这些误读为何出现,又为何流传甚广,就让谣言止于智者吧。

来源:第一电动网

作者:汽车新能源

本文地址:https://www.d1ev.com/kol/118575

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号