大众和国轩战略投资签约仪式

靴子终落地。

5月28日,国轩高科发布公告称其与大众中国签订了《国轩高科股份有限公司非公开发行A股股票之附条件生效的股份认购暨战略合作协议》(简称“协议”)。

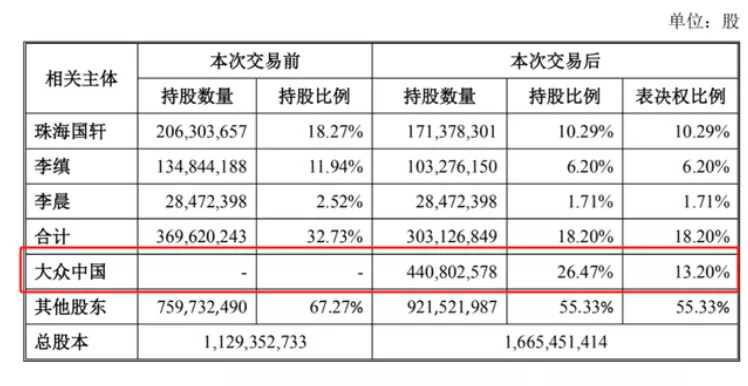

根据协议内容,大众汽车(中国)投资有限公司将投资约11亿欧元,获得国轩高科26.47%股份。

5月29日,刚刚恢复交易状态的国轩高科亦毫无意外的涨停。

资料来源:《国轩高科关于本次非公开发行股票涉及关联交易的公告》

根据公告,本次非公开发行和股份转让完成后,大众中国将成为国轩高科第一大股东;而李缜及其一致行动人合计持股比例为18.2%,为公司第二大股东。但本次交易完成后,李缜及其一致行动人仍然为公司的实际控制人。

此外,根据协议,大众中国承诺,自本次非公开发行和股份转让涉及的公司相关股份均登记至大众中国名下起36个月内或大众自行决定的更长期间内,其将不可撤销地放弃其持有的部分公司股份的表决权,以使大众中国的表决权比例比创始股东方的表决权比例低至少5%。

大众中国方面表示,若进展顺利,该投资交易有望在2020年底完成。

即将在电动汽车领域掀起大规模反攻的大众汽车,需要巨量动力电池供应。多家强力供应商虽然已入麾下,但仍然让大众汽车不满足——电动汽车最为核心的部件怎能受制于人?

收购国轩高科,只能略以解忧。国轩高科在国内也只是第二梯队,并且高端电池尚未得到市场证明。而且,国轩高科自身的持续经营还不算健康。

就像一个婴儿,大众汽车还得把国轩高科奶大。

1

绯闻已久

大众收购国轩高科股份的传闻由来已久。

早在2019年8月,有报道称,大众正探索对中国零部件供应商进行潜在投资,考虑入股或同中国电池企业建立合资公司,以达到在中国汽车市场获得关键技术的目的。而国轩高科则是被考虑的企业之一。

今年1月17日,路透社报道称,大众计划通过折扣私募股权配售方式,收购国轩高科20%的股份。1月20日,国轩高科发布对此发布公告称,正在和大众汽车就未来可能开展的技术、产品、资本等方面的战略合作进行探讨,但并未就具体合作方式、内容、价格等具体方面达成一致意见。亦未就相关合作事项签署或达成任何实质性的有约束力的协议、承诺或其他安排。

4月21日,有媒体称,大众汽车拟通过定向增发不超过30%股份及协议转让股权的方式,成为国轩高科第一大股东,并寻求在未来三年内成为其控股股东。

4月22日,国轩高科公告回应,其与大众的合作仍在探讨,尚未达成或签订约束协议。

直到5月20日,国轩高科发布停牌公告,称正在筹划股权转让事宜,拟向战略投资者转让其持有的部分公司股权,可能导致公司第一大股东及实际控制权的变更。

外界纷纷猜测这个大股东就是大众。

2

反哺国轩高科?

为了完成大规模的电动汽车布局,大众亟需锁定电池供应商。

根据电动化转型的规划,大众计划在2030年前生产75款电动汽车,将在全球生产2600万辆电动汽车。

据Insideevs数据,2025年欧洲和中国,大众的电池需求量分别为150Gwh。也就是,到2025年,大众全球电池需求量将超过300Wh。

2019年,中国动力电池出货量仅为62GWh左右。

如此大的市场需求,不是1-2家电芯厂可以满足的。

目前,大众已经确定关系的电芯企业有SKI、宁德时代、LG化学以及三星SDI。

为了进一步稳固供应链,2019年3月,大众以9亿欧元获得Northvolt的20%股份,同时,双方在德国下萨克森州成立合资电池工厂。该工厂原计划于2020年开工,2023-2024年建成,初始年产量预计为16GWh,未来将增至24GWh。

在中国,大众也不能只靠宁德时代一家,因此大众一直在寻找合适的二供企业,并选择一家通过资本绑定。

据了解,万向一二三、力神电池和孚能科技等都曾是大众二供的候选企业。据内部消息人士透露,大众为了国轩高科,将二供的定点一拖再拖,最近才确定万向一二三。

为何一拖再拖,或许是因为国轩高科的产品还不够成熟。

虽然国轩高科是中国装机量排名第三的企业,但是其产品品质性能并不突出。

一位接近大众的消息人士称,大众可能想利用其他家的技术反哺国轩高科。

大众也确实具有这样的能力。

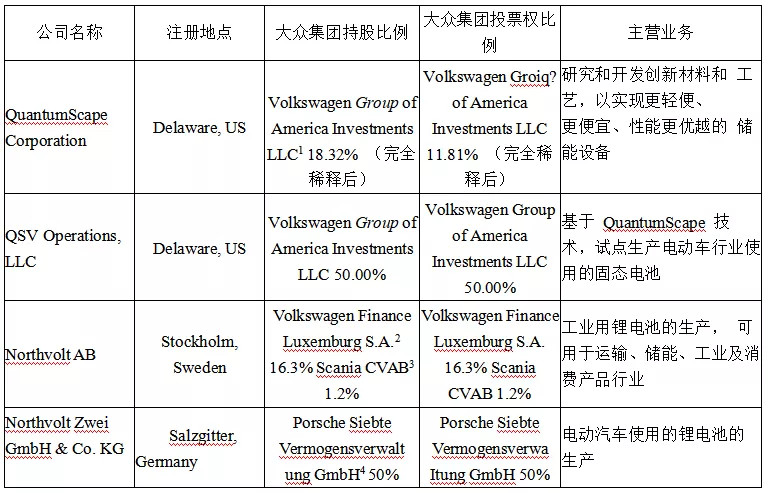

大众在欧洲建立了“电池卓越中心”,目的就是研发、采购和管控质量。虽然不自产电池,但是为了把控质量,其在新能源动力电池业务领域也投资了4家公司,包含电池原材料企业、前沿固态电池技术企业及电芯企业等。

资料来源:国轩高科股份有限公司关于本次非公开发行股票涉及关联交易的公告

因此,大众集团对电芯技术具备一定理解和掌控能力。大众集团既然想在中国扶植一家电池企业,对其产品进行深入指导,以达到自身要求,也是有可能的。

毕竟已经有一个被宝马培养出来的宁德时代可供参考。

3

国轩糟糕的经营状况

国轩高科也急于绑定大树脱困。

2019年,国轩高科实现营收50亿元,同比下滑3%,实现归母净利润5125万元,同比大幅下滑92%。

原来主要的大客户北汽新能源的配套量急剧下滑,江淮、奇瑞等在国内整体新能源车市场份额较低。

此外,国轩高科对政府补贴依赖严重,2019年,国轩高科实现归母净利润5100万元,但是如果扣除当年确认的6.46亿元政府补贴,公司当年实际亏损6亿元。

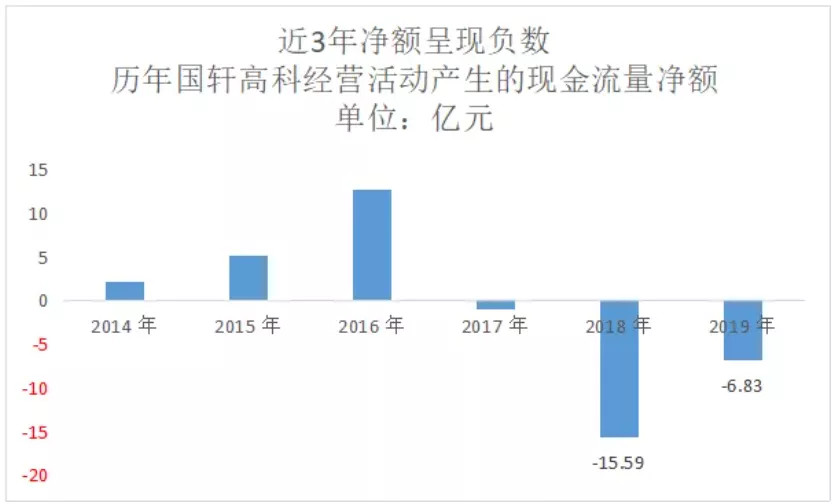

国轩高科现金流状况也非常恶劣,2018年和2019年的经营活动都没有产生正向的现金流,2018年经营活动产生的现金流量净额为-15.59亿元,虽然2019年的现金流状况有所缓解,但仍然达到-6.83亿元。

资料来源:国轩高科年报

2019年年末国轩高科的应收账款余额为63.79亿元,计提了坏账准备金额为7.21亿元。

要知道,2019年国轩高科的营业收入仅为49.59亿元。

如果计提掉坏账准备的7.21亿元,那么2019年国轩高科的应收款项为56亿元,同比增长12.1%,在总资产的占比达22.3%。

现金流不够,企业就要增加融资来获取基本的运营资金,融资势必增加财务费用支出,进而影响利润。

存货、费用、应收账款、坏账准备等都对业绩产生了负面影响。可以说2019年,国轩高科的经营状况十分糟糕。

4

大众救急又救穷

也就是说,国轩需要的不仅是金主还有大客户。

大众对国轩来可以说是十分合适了,不仅提供资金还能为品牌背书,提升企业的核心竞争力,好处实在太多。

国轩此次募集来的资金,一方面可以更好满足主机厂不断提升的采购需求,提供可靠的供货保障;另一方面,募投项目实施后,国轩高科产业链布局进一步优化,规模化生产将进一步提升公司与供应商的议价能力,有助于降低单个产品的生产成本。

既然好处多多,国轩自热非常努力为了配套大众MEB平台,以磷酸铁锂电池见长的国轩高科,开始大力发展高比能的三元电池。

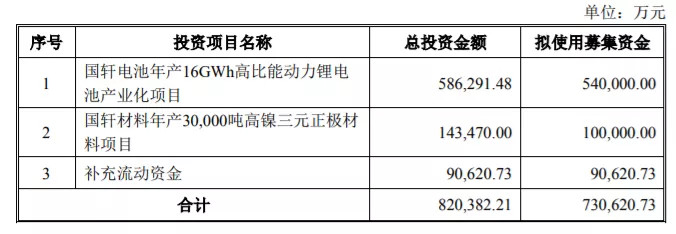

根据国轩高科在2020年度非公开发行A股股票预案中披露,国轩建设年产16Gwh高比能动力电池。

据消息人士透露,这16GWh中至少有12GWh是三元软包电池。

资料来源:国轩高科2020年度非公开发行A股股票预案

产品如何?

根据国轩高科介绍,其自主开发的三元方形电芯产品已实现量产,电芯单体能量密度均超过210Wh/kg;同时,一直致力于开发高性能的三元方形和软包电池,目前正在开发的单体能量密度超过270Wh/kg,且电芯可以通过各项滥用安全测试(包括针刺等);其所承担的科技部新能源汽车重大研发专项已开发出单体能量密度突破 300Wh/kg的电芯,成组后可满足系统能量密度在200Wh/kg以上,项目已经进入装车验证阶段。

从数据看,国轩高科产品性能还算不错,但是量产后的产品能否真的被大众认可,还需观察。

此外,大众也表示,其与其他电池供应商的合作有序开展,不会受到全新合作的影响。

言外之意,虽然大众入股了国轩高科,但中国市场不会仅靠它。

大众要完成他的电动化野心,电池供应万万不能出问题。毕竟国轩高科的出货量和品质还存在不确定性:2019年国轩高科的出货量仅为3.36GWh。这也就意味着国轩高科堪用则用,不堪用为了完成规划,大众也会毫不犹豫的换掉它。

所以说虽然大众入股了国轩高科,但其要成为大众汽车御用的动力电池供应商,还有很长的路要走。(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/117279

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号