得特斯拉者得天下——未来的动力电池王者之争,可能取决于谁得到特斯拉更多订单。

特斯拉曾经是动力电池界的King Maker(造王者)。松下凭借对特斯拉的独家供应,连续多年蝉联全年动力电池出货冠军。

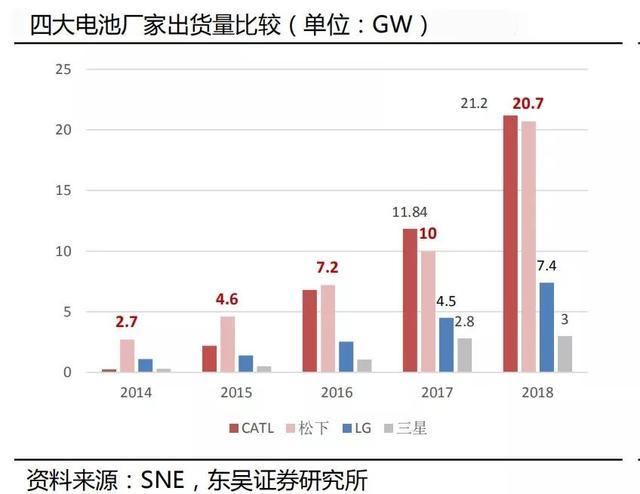

SNE数据显示,2014—2016年,松下出货量分别为2.7GWh、4.6GWh、7.2GWh,排名全球第一,它近90%产能被特斯拉消化。在2014年到2016年上半年这段时间,松下的全球市场份额一直稳定在40%左右。

但随着中国市场的迅速成长,2017-2018年,宁德时代取代松下,成为出货量排名第一的企业。但其始终未与松下拉开绝对的差距,每年出货量仅高出1GWh左右。

不过,另一大巨头LG化学的产能也在急剧扩张。目前已与10余家国际车企合作,近期获得特斯拉中国工厂订单。很多研究机构都认为,LG化学很可能成为动力电池未来新霸主。

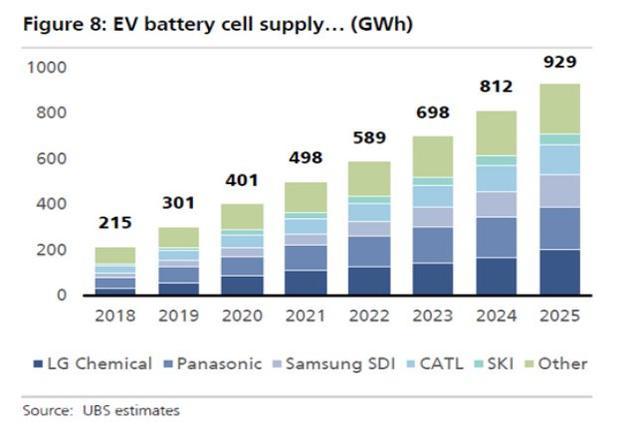

例如,2018年年底瑞士银行发布的报告就预测,LG化学将在2025年成为全球电池制造商之首。

不过,变数犹存。特斯拉的中国订单可能不会专属LG化学,宁德时代也传出和特斯拉洽谈的消息。另外,“造王者”特斯拉,会不会尝试“自立为王”?司马昭之心,几乎是路人皆知。

1

争夺中国供货权

特斯拉是全世界电动汽车品牌标杆,无疑是动力电池企业眼中的“香饽饽”。由于特斯拉已经与松下在美国合资建厂,其他供应商想要进入,几乎不可能。

不过,好在特斯拉第三家超级工厂落地中国,这为想要供货特斯拉的电池企业创造了机会,而且是巨大的机会。

根据特斯拉与上海临港管委会、临港集团共同签署的纯电动车项目投资协议,上海临港区项目规划年生产达到50万辆。

根据预测,2020年特斯拉上海工厂的产能10万辆,按一辆车带电70KWh计算,电池需求量大约在7GWh。2021年产能爬坡至50万辆,这将产生35GWh的电池需求量。

敢于在中国建设如此大的产能,马斯克对电池供应自然早有打算。2018 年 11 月马斯克就在 Twitter 上表示,特斯拉负责制造模组和 Pack,电芯生产将由包括松下在内的几家公司本土化供应。

但是这“几家”本土企业到底是谁?我们或许能从媒体报道中窥见一二。

第一家疑似供货商出现在今年1月份出现。1月22日,路透援引知情人士消息称,特斯拉已与天津力神签署初步协议,为其上海工厂供应电池。但是特斯拉第一时间发出澄清:特斯拉与天津力神没有签订任何类型的协议,只是收到了天津力神的报价,但没有进行进一步处理。

3月第二家疑似供应商露头。3月11日,美国《汽车新闻》曝出,特斯拉与宁德时代进行商谈,计划向其采购电池。随后,宁德时代发布公告称,其未与特斯拉公司达成合作意向,未签署任何商务协议。

特斯拉的合作伙伴到底会是谁?

半年后,第三家潜在供应商浮出水面。当地时间8月23日,彭博社援引消息人士的话报道称,特斯拉已同意从LG化学购买电池,并将其用于上海工厂生产的Model 3汽车。

LG化学与特斯拉发生联系,这已经不是第一次。早在2016年Model3发布之初,特斯拉就有意拓展电池供货商。曾有韩国媒体报道,特斯拉与另外3家Model 3潜在的电池供应商展开谈判,分别是LG化学、三星和SK集团。显然,最终这三家都未能进入供应链。

不过,LG化学与特斯拉似乎早有默契。2018 年 7 月 18 日,LG 化学宣布向中国南京工厂追加投资 20 亿美元,目标在 2023 年底实现 32 GWh/年的产能规模。2019年1月10日,LG化学宣布向南京工厂再次追加1.2万亿韩元(10.7亿美元),根据投资协议,将有6000亿韩元用于圆柱形电池的生产。

虽然两家尚未发布官方声明,但是坊间认定LG化学的产能是为特斯拉而建。

LG化学早已打入特斯拉供应链。在2018年Q2的特斯拉财报会议上,马斯克就透露了囿于21700电池的产能地狱,特斯拉能源墙Powerpall正在使用LG化学供应的电池。

既然有过合作,再次合作也就顺理成章。

但是特斯拉拓展供应商的脚步并未停止。今年11月5日,彭博社再次传出消息称,特斯拉和宁德时代已经达成初步协议,最早从2020年开始,为国产特斯拉电动汽车供应电池。同时,双方还商讨了在全球范围内开展合作的话题。

这也是媒体第二次传出宁德时代为特斯拉供货,恐怕并非空穴来风。

2

特斯拉中国供应猜想

得到特斯拉,不止于特斯拉。

得到特斯拉的订单,面子里子都有了。对于上市公司来讲,得到特斯拉的品牌加持,推动几个涨停板不成问题;与此同时,其他车企的订单也会像雪花一样飞来,不愁销量不足,只愁产能不够。

日前,松下方面已明确,“没有为特斯拉在中国建设一座电池厂的计划。”松下在中国也没有21700的产线。”也就是说,松下基本不会大规模配套国产Model 3以及未来的Model Y。

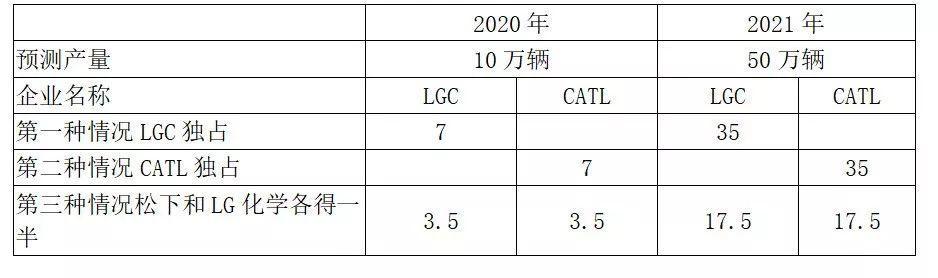

根据现有信息,特斯拉中国的供应商大概率在LG化学和宁德时代中产生。基于此,我们对两家企业对特斯拉的供货做三种情景的假设,来测算对动力电池企业的影响。

第一种情景,LG化学获得特斯拉中国独家供货权;第二种情况,宁德时代获得独家供货权。那么,谁能拿下独家供货权,并且特斯拉顺利达产,谁就是全球动力电池出货量排名第一,这一点几乎没有悬念。

不过,前两种可能性并不大,因为马斯克已经明确表达了,拓展几家本土供应商的意愿。他不愿再受独家供应商的牵制。

那么,第三种情况,LG化学和宁德时代共同供货的可能性比较高。如果按两家平分特斯拉需求来算的话,到2021年,两家企业可能分别从特斯拉获得17.5GWh的电池需订单。那就要比较两家其他订单了,目前来看宁德时代占优,但从多家研究机构的调研来看,LG化学获得更多未来订单。

国产特斯拉三种配套情景预测

3

三雄争霸

从目前的格局来看,新任动力电池的霸主很可能在松下、LG化学和宁德时代当中产生。

○松下:能量密度领先,专注圆柱

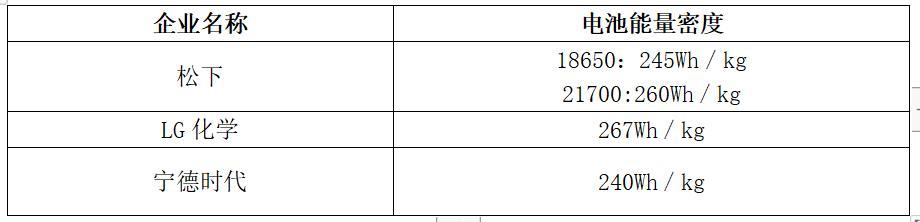

松下的特点是技术领先、储备深厚。在中国市场最为关注的电池能量密度方面,《电动汽车观察家》通过与业内人士及相关公开资料了解到,松下的NCA18650电池最高单体能量密度达245Wh/kg;2017年量产配套特斯拉Model 3的21700电池,单体能量密度更达到260Wh/kg,是当时市场中能量密度最高的电池。

三巨头电芯能量密度对比

资料来源:根据公开资料整理

据业内人士透露,目前松下圆柱电池单体的能量密度已经超过300Wh/kg。

松下不仅擅长圆柱电池,在方形电池上的研发起步也很早,但由于主要资金都用在对特斯拉的电池供应上,导致已研发的方形电池产品,迟迟不能量产,目前的生产规模依然很小。

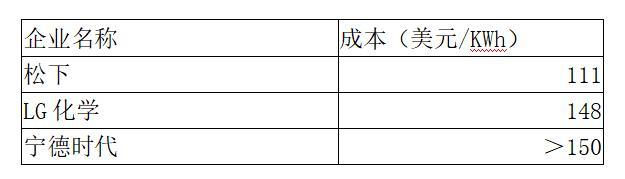

在成本方面,松下的优势也很明显。2018年瑞士银行报告显示,松下21700型圆柱形锂离子电池以成本111美元/kWh,成为动力电池四大巨头(另外三家为LG化学、三星SDI和宁德时代)中,成本最低的企业。

三巨头成本

资料来源:UBS

不过,UBS这一报告没有得到宁德时代认可。宁德时代认为,UBS的报告的成本估算方法是错误的。

松下自2017年开始加大方形产线建设,2018年3月中国大连工厂投产,方形产能约5GWh,主要用于中国客户和北美客户。2019年1月与丰田成立合资公司,主要负责研发生产方形电池。松下计划在日本Himeji基地投建方形电池产线,预计2020年投产,通过规模化降低方形电池的生产成本。

公开资料显示,松下2019年的产能为49GWh(其中特斯拉专属产能35GWh)。根据 Bloomberg 预测,2020 年松下动力电池产能将达到52GWh。

○宁德时代:新科出货量冠军,方形居多

宁德时代与其他两大巨头相比,德时代成本和能量密度表现并不突出,其优势更多体现在出货量上。2018年,宁德时代是全球出货量冠军。

目前,宁德时代主要配套国内主流车企,已经为上汽、吉利、宇通、北汽、广汽等品牌车企,以及蔚来、威马、小鹏等新兴车企配套动力电池产品。根据整车出厂合格证数据,今年1-10月份,宁德时代共装机23.80GWh,累计装机占比超过51%,在国内市场占有率上绝对领先。

在电池封装方面,宁德时代是方形电池绝对霸主,在国内供应基本都是方形,也有少量软包供应给东风日产和戴姆勒。

除此以外,宁德时代还在努力拓展海外市场,重点是欧洲。宁德时代将为宝马、大众、戴姆勒、捷豹路虎、PSA等全球知名车企配套。

宁德时代的产能颇为紧张,一直在积极拓展。目前宁德时代在国内有福建宁德、青海西宁、江苏溧阳三个生产基地。据了解,宁德是最大的基地,西宁基地规模相对较小,溧阳基地产能正在逐渐爬坡。

国外方面,宁德时代在德国图林根州埃尔福特市设立电池生产基地,以及智能制造技术研发中心。德国生产基地将分两期建设,计划于2021年投产,预计将有7GWh产能,2022年后将达14GWh的产能。

宁德时代产能规划

资料来源:电动汽车观察家根据公开资料整理

○LG化学:软包龙头

LG化学材料学优势难以匹敌。LG化学是以化学品起家,其在正极、负极、电解液、隔膜四大关键材料领域都有全面的技术储备,对材料学的研究和理解深度是其他企业难以企及的。

目前,LG化学正利用其对化学品和材料学的研究,来推动产品性能提升和成本降低,在保证电池性能的前提下实现成本的最小化。

LG化学另一大特点是专利多。LG化学的专利和商标保有数量一直在全球同类企业前列,并且始终处于不断攀升的状态。安信证券数据,截至2018年,LG化学一共有约55000项知识产权,其中电池占比最高,达40%左右。专利涵盖塑性体、SAP、偏光板、储能电池和三元材料等多方面。众多的专利保护将是LG化学在未来锂电池行业中的核心竞争力。

LG化学还在积极布局下一代技术。下一代电芯将采用新型的生产工艺:层压工艺。据了解,层压工艺相较堆叠工艺生产更为简化,能够缩短电芯的单产时间,提升效率。目前,LG在这种工艺方面具有独家专利。

LG化学自动化率高于国内企业。LG化学多采用日韩先进设备,本身具备高稳定性和高精度,同时通过产线设计使得电芯及模组的生产自动化率达到85%以上,对电池产品的一致性和良品率有一定的保障。而当前国内主要电池企业的自动化率约60%,只有宁德时代达到83%的高水平。

LG化学也最不缺市场。根据安信证券数据, 与LG化学合作的企业就有15家,其中韩国本土车企为现代、起亚,代表车型有索纳塔K5;其他国际车企有通用、福特、沃尔沃等,代表车型有雪佛兰Volt、凯迪拉克ELR、福特Focus、沃尔沃S60L,拥有约6500亿元人民币(合110万亿韩元)的订单。

虽然配套的车企数量不少,但是大多产品销量甚微。不过,随着配套国产特斯拉,以及大众MEB的放量,LG化学的出货量有望快速增长。

欧洲车企电池供应情况

资料来源:根据公开资料整理

安信证券预测,2019-2021年欧洲动力电池需求将分别达24.9GWh、40.7GWh和70.8GWh,产业链供应商将主要由LG 化学和宁德时代主导,其中宁德时代的占比将在15%—20%。

2016年以来,LG化学动力电池产能呈现加速提升态势,2018年超过20GWh,2020年有望增至110GWh。其中,波兰工厂和南京工厂将是产能扩张的主力,分别对应增长空间最为大的欧洲市场和中国市场。

根据LG化学发布的5年规划,2024年,其销售额将达到31.6万亿韩元(约合267亿美元)。为了实现这个的目标,LG化学还根据未来每年度动力电池每千瓦时的价格,估算对应的锂电池销量。

按照每千瓦时的价格,2024年的电池总销售额可能是:每千瓦时150美元,对应销售量为178GWh;每千瓦时125美元,对应销售量为214GWh;每千瓦时100美元,对应销售量为267GWh;每千瓦时75美元,对应销售量356GWh。

此前,LG化学宣布,纯电动车电池的产能,预计到2019年底将确保为70GWh,到2020年底将确保为100GWh。2020年计划主要在波兰和中国推进扩大产能。东吴证券预测,到2020年,LG化学生产的60%以上的电池将为欧洲供应,30%为包括中国和韩国在内的亚洲供应,剩下的为美国供应。未来,LG化学将考虑包括与整车厂设立合资公司在内的选项来扩大产能。

从产能来看,松下与LG化学和宁德时代相比,已经有所落后。而LG化学和宁德时代如果能够锁定对特斯拉的供货,动力电池出货量冠亚军的位置,非二者莫属。

4

King Maker 也想自立为王

另一个动力电池潜在巨头或许即将出现。

特斯拉将要进入动力电池市场。动力电池的短板,或许已经让马斯克无法忍受。

2019 年 2 月 5 日,特斯拉宣布以 2.18 亿美元溢价 55% 收购了Maxwell。Maxwell 是业界知名的超级电容器制造商。据了解,两家公司早在多年前就已经开始探讨合作的可能性。

Maxwell方面声称,它的专利电极可以使能量密度超过300 Wh/kg,并预测它可以达到500 Wh/kg。

Maxwell电池样品

相关资料显示,应用了干电极技术的相同电池单元在1500次充放电循环之后依然能够保证90%的容量,而且稳定;成本方面,与现有技术的湿电极相比,能够降低 10%-20%。

10月6日,又有消息称,特斯拉悄悄收购了总部位于加拿大的电池制造和工程公司Hibar Systems。该公司此前刚推出完整的“高速锂离子电池制造系统”。

此外,据了解,特斯拉还和加拿大Jeff Dahn专家组达成一项研究协议,针对电池产能及密度的提升共同展开研究。特斯拉还计划在美国加利福尼亚州建设一条新的电池生产线,目前正在针对该生产线的设计人员、分析师、测试人员等核心岗位展开招聘。

可以看到,特斯拉自建电池厂的计划已经基本就绪。

如果特斯拉能够实现电池的完全自主供应,将是什么情况?

Clean Technica预测称,到2022年,特斯拉全球交付量将达到80万辆;到2025年将超过120万辆。

特斯拉如果在实现动力电池完全自供,动力电池出货量将达到56GWh;到2025年将超过84GWh。凭借这一出货量,特斯拉可能做不到第一,但或许能够挤进全球前三甲。

特斯拉完全自主供应电池,这一极端情况或许短期内不会实现。但是一旦特斯拉实现电池自产,其对外电池需求必然会逐步减少。可见,要保住市场份额,动力电池企业向外扩展的步伐,是一刻都不能停止的。(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/104665

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号