“电比油低”的口号和市场行为已经过去了一段时间,在此之前,行业内的比亚迪、五菱、启源、哪吒、帝豪等众多车企都加入了这场“狂呼派对”。

因此,新能源汽车的市场和价格布局引发了新一轮的调整,最终的目的只有一个,那就是降价换量。在现如今是环境下,换取更多忠实的消费者更像是“活下去”的关键。

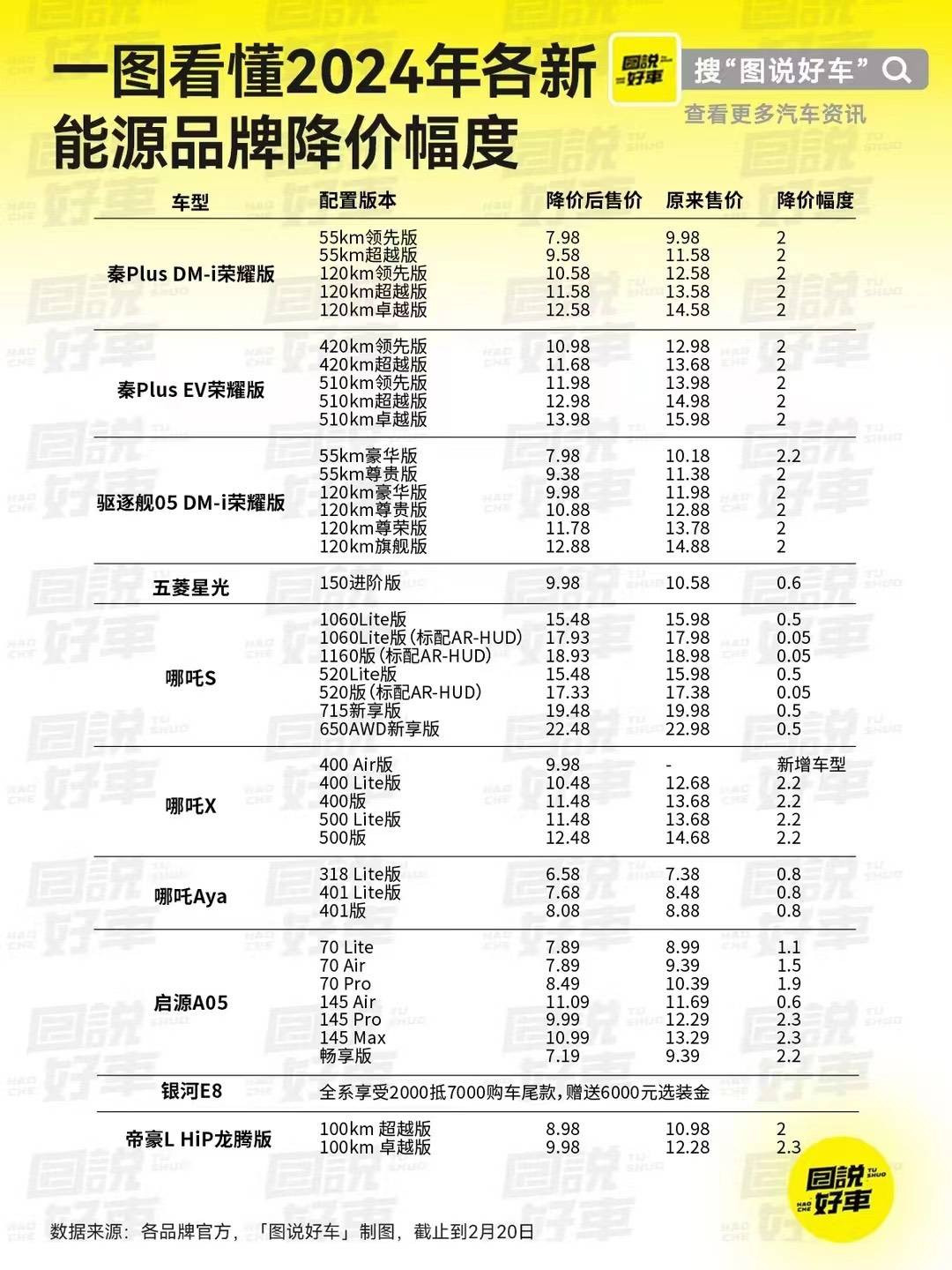

根据我们的小红书/抖音矩阵账号“图说好车”做的降价幅度图可以看到,这次的“电比油低”狂欢主要都是围绕在 A级,A0、A00 级的车型中,很少迈入 B 级车以及 C 级车的阵容。

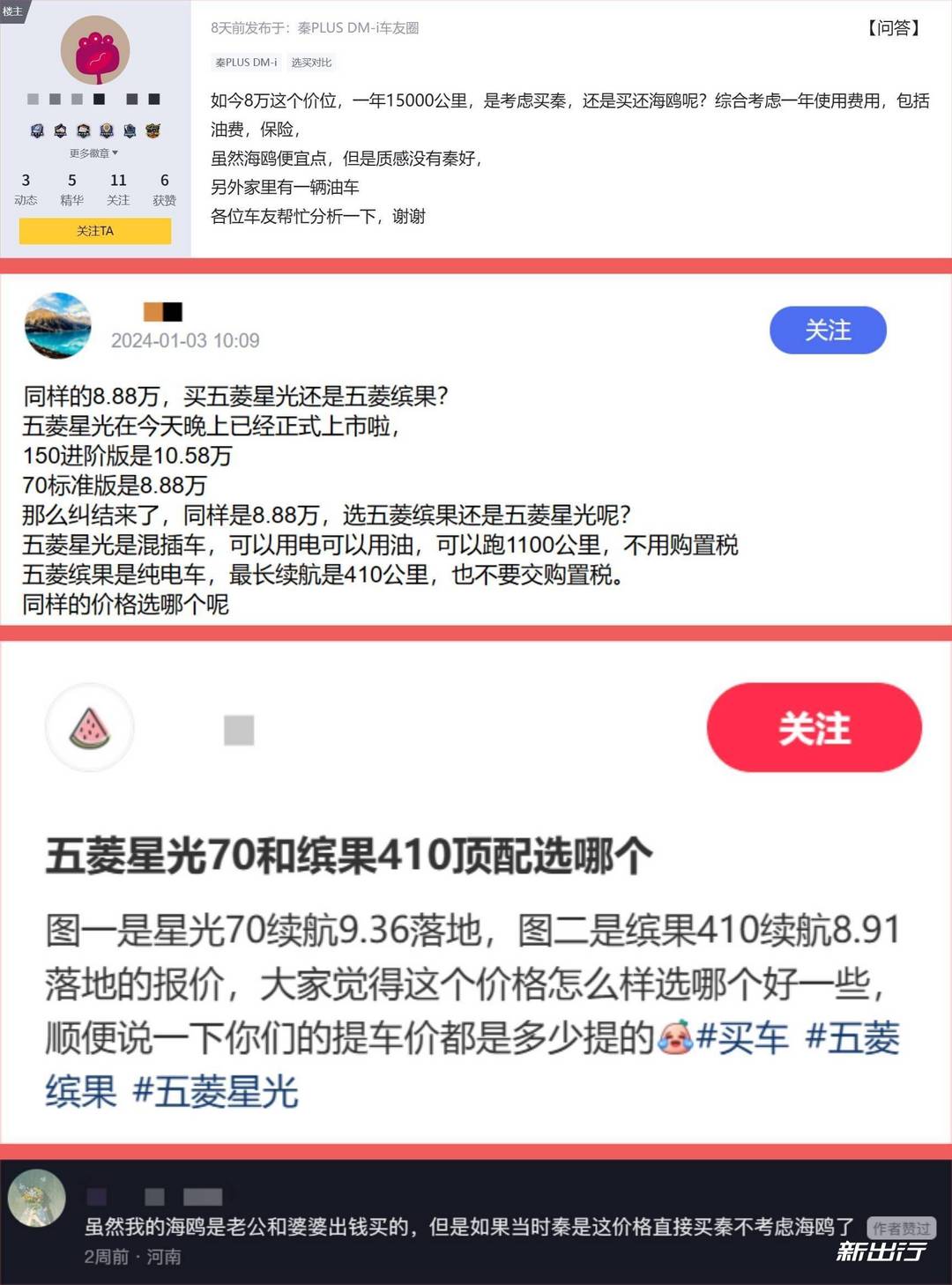

对于那些还没“上车”持观望态度的消费者来说,这无疑是天大的利好;但有人欢喜有人愁,这种快节奏的促销行为让那些刚刚购车不久的用户直言:有被背刺到。后悔、少吃几斤排骨、退差价的言论也穷出不尽。

不过对比这些,另一些言论反倒更令我关注;对于这些下沉市场动辄 1、2 万的价格价格调整似乎更加影响人们的购车选择范围,内心那种既要又要的根深蒂固思维慢慢呈现出来......

从上面不同平台收集到的一些用户言论可以看到,很多原本想要购买 A0 级车型的消费者很大程度上都会被这类降价行为影响到决策,而 A00 级车型似乎又慢慢向另一个层面过渡。

从我国加入世贸开始,国内的汽车市场也迎来了翻天覆地的变化;那时的我们刚刚与世界各地的工业强国开始接轨, 由于国内汽车行业与海外企业的技术差异巨大,市场换技术的国策开始了,中国自主品牌进入了一段黑暗时代。

但这个时代里,中国的汽车企业卧薪尝胆,也在通过逆向研发,模仿等途径创造出一系类物美价廉的车型产品,其中 A00 级车占据多数。

仿制车

仿制车

其中奇瑞 QQ 可以说是好几代中国人对于国产车的回忆了,这台圆润的小车载着一个又一个中国家庭奔向小康的梦想,这台创下百万销量的车型在 2013 年左右退出历史舞台。

奇瑞 QQ

奇瑞 QQ

与奇瑞 QQ 同时期的还有比亚迪 F0 、 奔奔 、 奥拓 、 熊猫、吉利美日等等车型几乎卷席了中国汽车市场的半壁江山;也是很多汽车企业的“起点”。

像这些 A00 级微型车研发技术低、成本低廉、售价亲民,无论对处于起步阶段的自主品牌还是刚起步的中国汽车市场都有着很高的接受度。

后续的故事相信大家也都经历了,随着更多合资车型的国产化,人们生活质量的提高;人口的增长以及技术的进步,轿车、SUV 等车型更容易成为人们选择的,变成市场的火爆车型,一直延续至今。

轿车、SUV 等车型

轿车、SUV 等车型

随着新能源时代的来临,在国家政策的扶持以及推动下,A00 级纯电微型车似乎迎来了生命的轮回,再度成为很多车企冲击新能源市场的起点。

像长安奔奔 EV,众泰 E200、宝骏 E100、知豆等车率先卷入了新能源汽车这片蓝海市场。直至后来的五菱宏光MINIEV 一骑绝尘,凭借 2.88~3.88 万元的价格奠定了 A00 级市场的重要性。

而在在宏光 MINIEV 正式上市之后,销量直线暴增,大批新能源汽车厂商也从中嗅到商机,近两年,吉利熊猫 mini、奇瑞 QQ 冰激凌、吉麦新能源凌宝 BOX 、零跑 T03 等一众 A00 级电动车型接连上市,A00 级市场迎来了春天。

A00 级车

A00 级车

对于新能源时代的发展来说,A00 级轿车凭借低廉的使用成本、生产成本以及价格使更多的人群享受到纯电车型带来的优势。特别对于一些三、四线城市的消费者而言:代步、便利性、经济性也就成为了 A00 级车型的代言词。

其实 A00 级微型车的发展也并不是那么得一帆风顺;像荣威科莱威 CLEVER 、欧拉 R1、宝骏 E300、小蚂蚁,这些车型都是早于宏光 MINIEV 上市,但他们的主销价格区间在 6-8 万元,最贵甚至能超过 13 万元。

小蚂蚁

小蚂蚁

但厂家们似乎低估了消费者对于价格的敏感度,虽然这些车型在配置以及舒适性上要比宏光 MINIEV 上要好不少,但得到的反馈却是寥寥无几;原因也是非常直接:价格贵了,这就直接导致它们“上场”的时间非常短,完全就是在错误的方向上绕了一个圈。

但产品定义已经出来了,老守着这 A00 这个身段又不好赚钱,配置上去同时价格也贵了,人们又不买账;那怎么办?这个时候车企们将计就计,干脆迈多一步,上一款 A0 级车型。

A0 级车型

A0 级车型

由此 A 级车市场打开了一种 A0 级的新局面,像我们熟知的海鸥、缤果、海豚、纳米等车型应运而生。把 A00 级车以及 A 级车构建起了桥梁,通过价格形成了完整的 A 级车局面观。

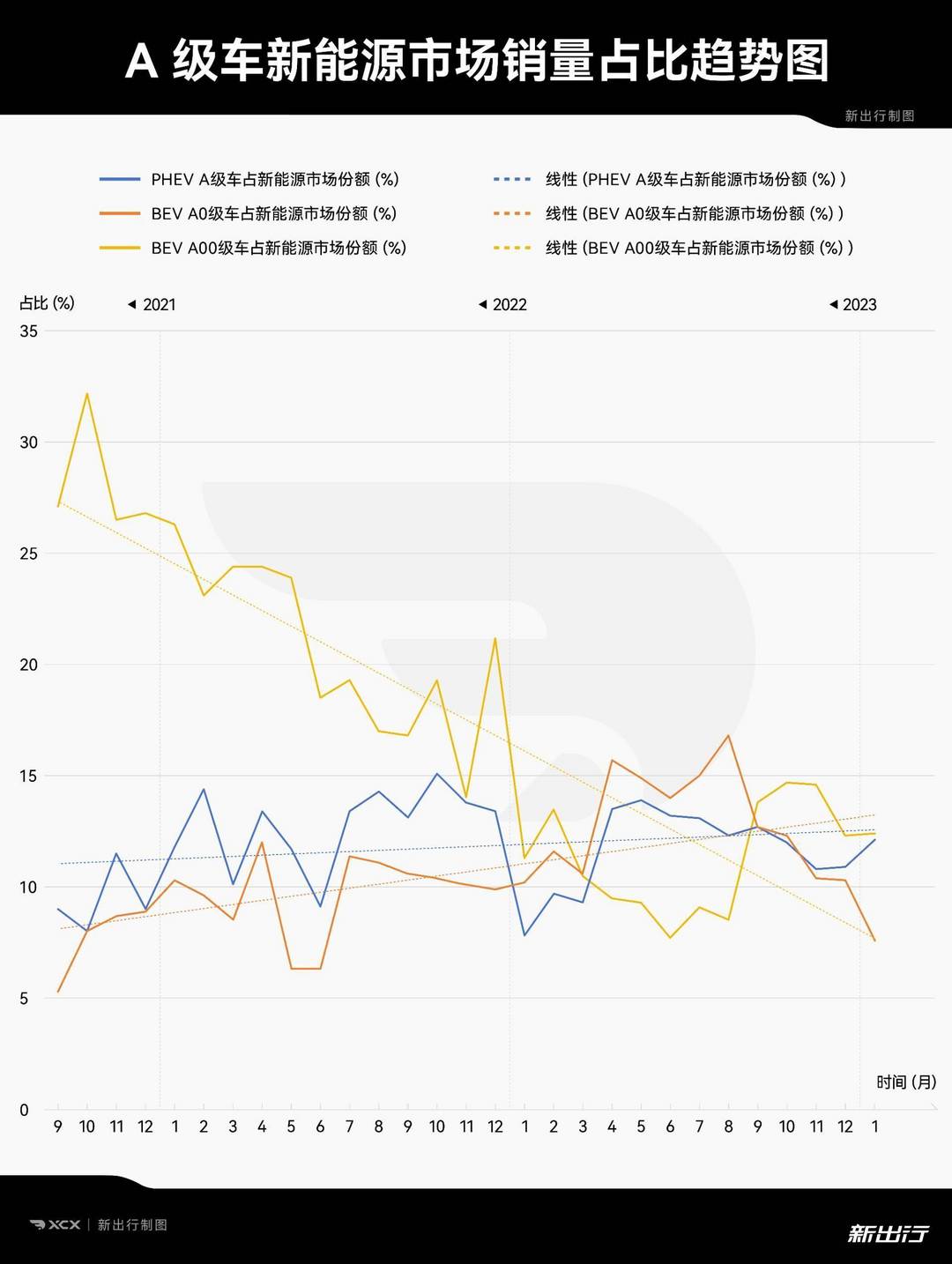

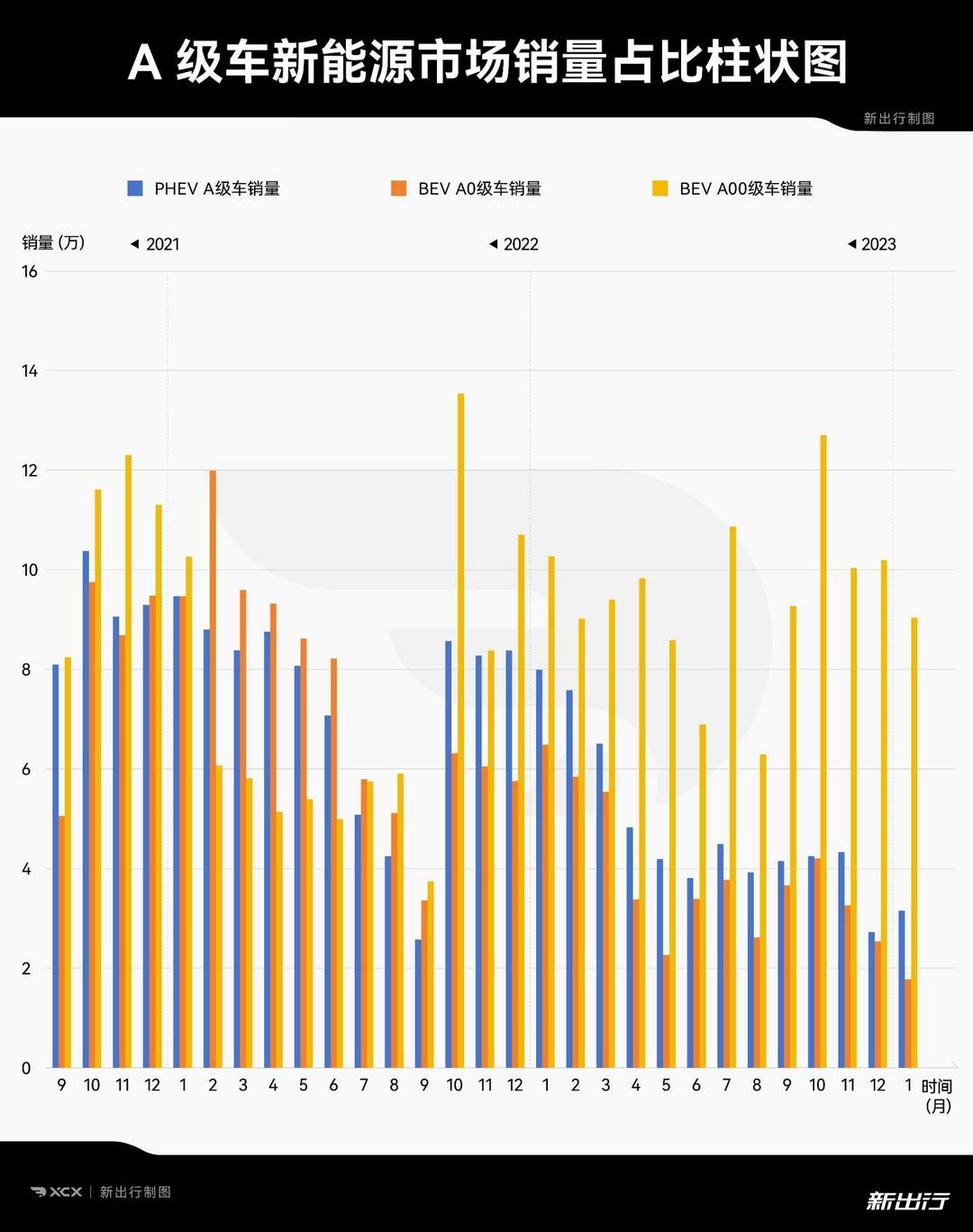

但反观近 3 年 A 级车的市场销量变化,A00 车的销量从 2021 年开始的“高歌猛进”开始逐渐回落,直到如今所占据的新能源比例也不断在收缩;近三年从平均 25% 的占比下降到到平均 10%。

反而,作为 A00 级与 A 级车桥梁的 A0 级微型车与 A 级车正在同时不断崛起,中位数持续上升。

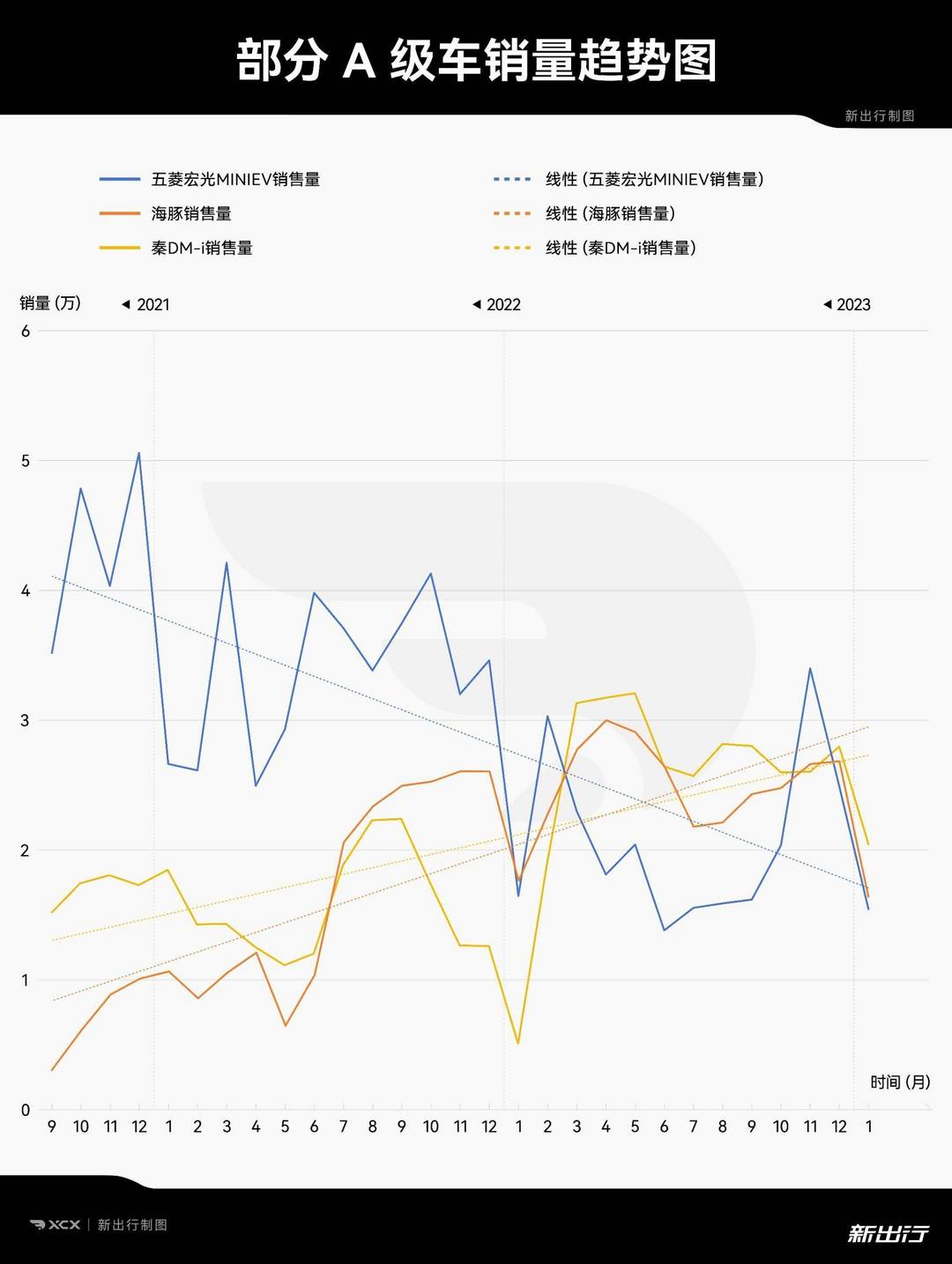

而在市场保有量方面,作为 A00 级代表作的五菱宏光 MINIEV 近三年来的销量从月均 3 万也逐渐下降到了月均 1 万左右。

而在 A0 级车型上,例如比亚迪的海豚倒从月均 1 万的销量上升到月均稳定 2 万左右;A 级车的秦 DM-i也是从1万多的成绩逐步上升至 2 万多。并且这几款象征极高的代表作车型销售趋势与近年来的 A 级车市场趋势曲线几乎重合。

市场占差异逐渐缩小

市场占差异逐渐缩小

从数据上看,A 级车的市场主导低位正在慢慢发生交替,很难不让人产生遐想:或许 A00 级纯电微型车也将会像上述所说的“历史轮回”重走 A00 级燃油车的覆灭之路。

那么究竟是何种原因在促使这种格局的变动呢?

其实并不是我们对 A00 级还是 A0 级车型情有独钟,微型车也并不是我们的真正刚需;综上我们不难发现,这类车型往往都是因为技术、成本、市场等众多诱因被动进入的历史舞台。

直到宏光 MINIEV 用超低的价格撬开了消费者最后的零钱包,我们才知道中国的消费者对价格更为敏感,再加上指标、停车位、道路规划等众多社会因素,才让这类车型出现报复性的销售量增长。

对于近年来一系列的市场动作和新能源汽车领域的愈发成熟,让 A00 级车型在市场占有率上出现了明显的收缩,这种情况我们也可以分为以下几大方面来逐一分析。

如今新能源汽车市场在“价格战”上打的如火如荼;7 万的比亚迪秦,8 万的五菱星光等众多级车型在不断侵占 A 级车的市场份额。A0 级小型车的终端优惠也落到了 5~6 万区间,

因此 A00 级微型车的价格优势变得越来越小。加小一万块钱就能获得更大的尺寸定位以及配置,对于这个下沉市场精打细算的人来说,谁也不愿意吃这个亏,加钱党的胜利。

从研发的角度来看,车身电池一体化技术以及整车零部件和电机电控的成熟,使得纯电车型的价格越趋于合理,单纯通过尺寸来控制成本产生的利润收益变小,而带来的体验也越来越舒适丰富。

再加上磷酸铁锂电池的成本也在逐年下降,对于这些 A 级车型的价值占比也在明显减少;这样一来 A、A00 级车所带来的优势要比 A00 级更为直观。

几年前 A00 级微型车型的销量暴增与当时的国家政策有一定的关联,免购置税、免指标、地区补贴、甚至是对车企的扶持,都是非常直接的影响。

但前段时间,国家明确了 2024 年 6 月 1 日后新能源汽车减免车辆购置税政策适用的技术条件和执行要求。其中纯电部分的调整巨大,要求续航里程翻倍,纯电续航里程最小不能低于 200km;这样一来我们熟知的一些 A00 级车型就要交购置税了。

因为主流的纯电车续航都在 400 公里以上,但是那些小电池短续航的低价纯电车将无法满足要求,所以通过交购置税的手段,来倒逼车企提升造车技术含量,实现更高更强的电动车性能,不再走低价路线。

很多车主选择纯电的 A00 级车型很大的因素就是价格便宜之余还能解决日常出行的经济性问题;但对于那些车主来说,一款纯电续航 120km 的插混车型同样能解决城市的通勤。甚至还能解决那些短续航纯电车型不能解决的长途问题。

很多人也说纯电的用途和插混毕竟不是一个东西,但是经过统计很多购买 A00 级车型的客户家里大多是拥有专属车位的,对于一般的城市通勤而言 120km 的纯电续航也能满足大多数情况了。

但是,这种由于降价带来的越级消费思维通常都会让人非常冲动,很容易影响人们的最后终选择和决策。

A00 级纯电车型的确惠及了非常多热衷于拥抱新能源时代的消费者,同样也让很多的消费者用低价享受到了一台车带来的便利生活,是一类真正从“农村包围城市”为出发点的车型。但新能源汽车时代的步伐之快也给我们带来了更多优质价廉的选择;A00 级纯电车型的市场也在慢慢收缩,或许它也将会慢慢成为少数人的选择,以更精致的形态面向人群。

来源:第一电动网

作者:新出行

本文地址:https://www.d1ev.com/carnews/pingce/222318

以上内容转载自新出行,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号