啪地一下,很快啊,合上电脑又开启它,右下角的时间戳开头就变成 2024 了。

而伴随着 2024 的开始,电子春晚 CES(国际消费类电子产品展览会)也如约和大家见面。疫情的阴霾散去,美国本土约有 1208 家公司参展,占据 28% 的展位;而中国则以 1114 家公司占据 25.8% 的展位,位列第二。

这么多家企业汇聚在拉斯维加斯,纸醉金迷的赌城之下,关于 AI ,关于汽车,关于智能化……又会展示出怎样的格局和面相呢?

截止 2023 年 12 月 31 日,我们能看到多少台用高通骁龙 8155 芯片构建智能座舱的车型呢?

20 款?50 款?100 款?我很想花费点时间好好统计一下,但当我看到凯美瑞都用上了 8155 ——对,就是那个和雅阁、帕萨特齐名的 B 级燃油轿车 TOP 级别车型,来自丰田的当家花旦。

当我看到这则消息的时候,顿觉用统计多少车型搭载 8155 ,去证明当下智能座舱对于高通系芯片的依赖,是一件无用功的事情——因为这根本就不是一件需要去证明的事情。

但在 2024 年的 CES 上,高通制霸智能座舱芯片供应的地位,可能会诞生出一道,或者好几道裂痕了。

首先是来自英伟达的冲击。对于我们而言,英伟达似乎更多活跃在智能驾驶的领域,我们耳熟能详的 Orin 芯片,基本是车企用于攻坚城区智驾的最佳利器。

而英伟达自然不满足于仅是为车企的智驾团队提供 AI 算力这么简单,就在 2024 CES 上,英伟达官宣了理想、极氪、长城、小米作为智驾领域新的合作伙伴,其中理想汽车将会在其下一代车型当中,采用英伟达新一代的 NVIDIA DRIVE Thor 平台。而极氪也在随后官宣了其之后的车型将会首发搭载 Thor 平台。

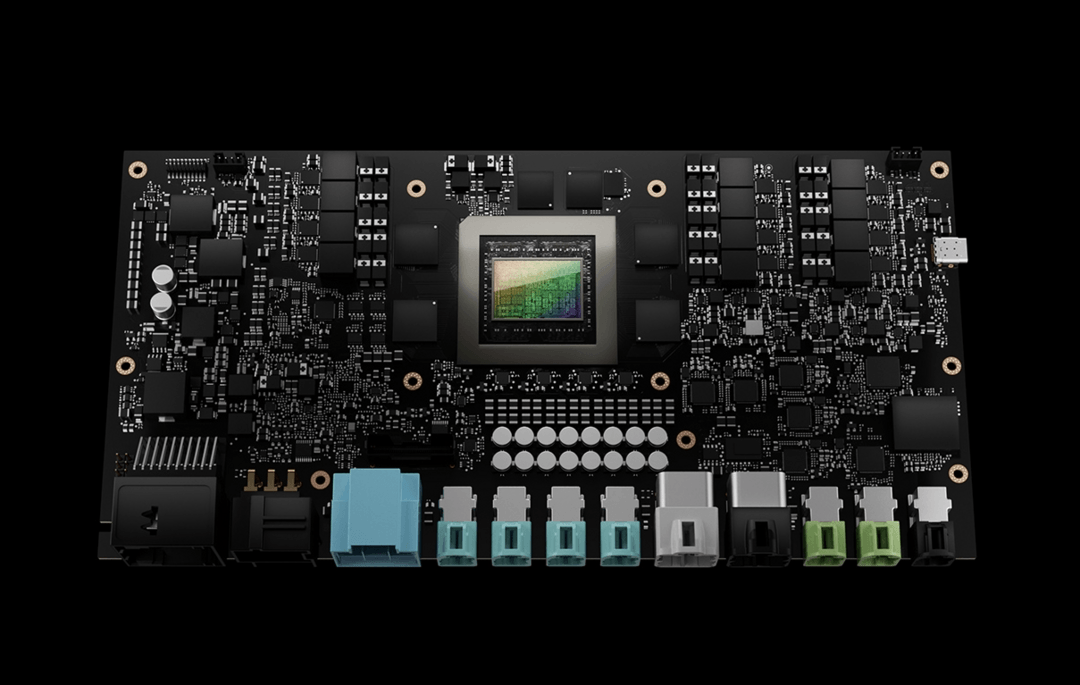

英伟达官宣 Thor 的时间已经过去良久,但阅读仔细的大家可能发现了,英伟达和其合作伙伴们的字里行间,对于 Thor 的称呼是平台,而非像 Orin 般的芯片(SOC)。并且英伟达对于 DRIVE Thor 平台的介绍也十分有意思,其定义为新一代集中式车载计算平台,可以横跨智能驾驶和智能座舱两大领域。

英伟达 NVIDIA DRIVE Thor 平台

英伟达 NVIDIA DRIVE Thor 平台

也就是说,英伟达在下一代的智能驾驶平台中,还藏有了对智能座舱的希冀。在英伟达的理想中,Thor 平台可以直接包揽智能座舱和智能驾驶领域两块芯片的职责,也就是舱驾一体方案。

对于车企而言,像 Thor 这样的舱驾一体方案无疑是极强的诱惑,用一颗芯片或一套平台的能力解决多个不同域之间的内容,这是一笔相当划算的生意,不是吗?

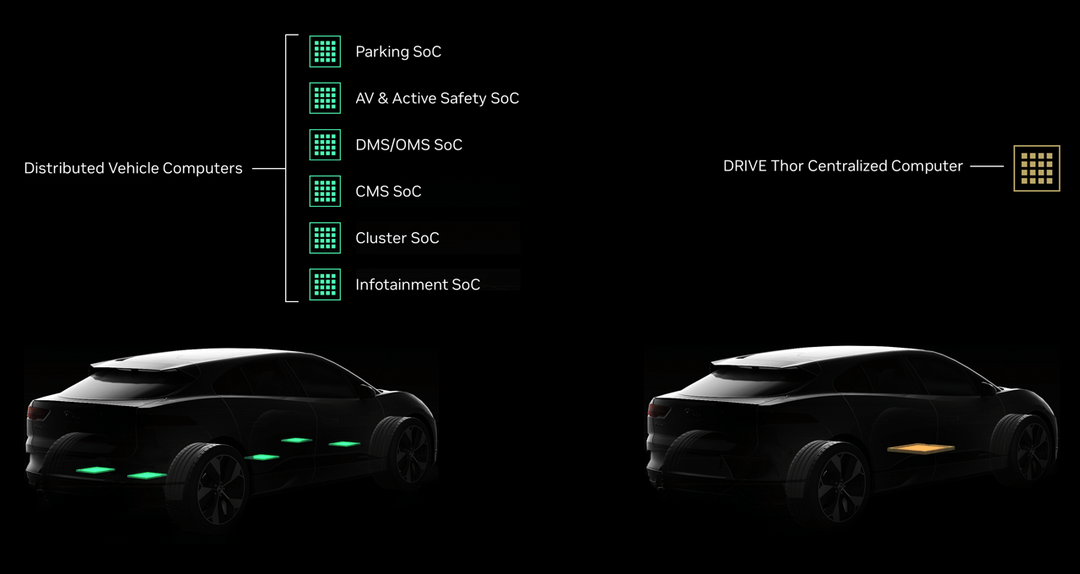

英伟达所设想的多域芯片合一操作

英伟达所设想的多域芯片合一操作

好巧不巧,高通也有这方面的想法。前几天开启预售的零跑 C10 ,正有着舱驾一体的方案,而目标对象,则是高通目前车载端的顶级芯片骁龙 8295 。对于 8295 而言,30 TOPS 的基础算力,并且还能有 60 TOPS 的更高级版本,完成车道保持等基础 L2 的内容,并不是一件难事。

但无论是高通还是英伟达,想象中的舱驾一体方案似乎都不是当下最好的选择——

前者目前更多承担的还是座舱芯片的职责,仅有零跑额外用于 LCC 等基础能力,但零跑在更高阶的智驾版本方案上依旧选择了 Orin;而后者的 Thor 平台最快也要到 2025 年开启量产,在此期间不仅有着国产自研芯片的冲击,还有着地缘政治因素的影响……

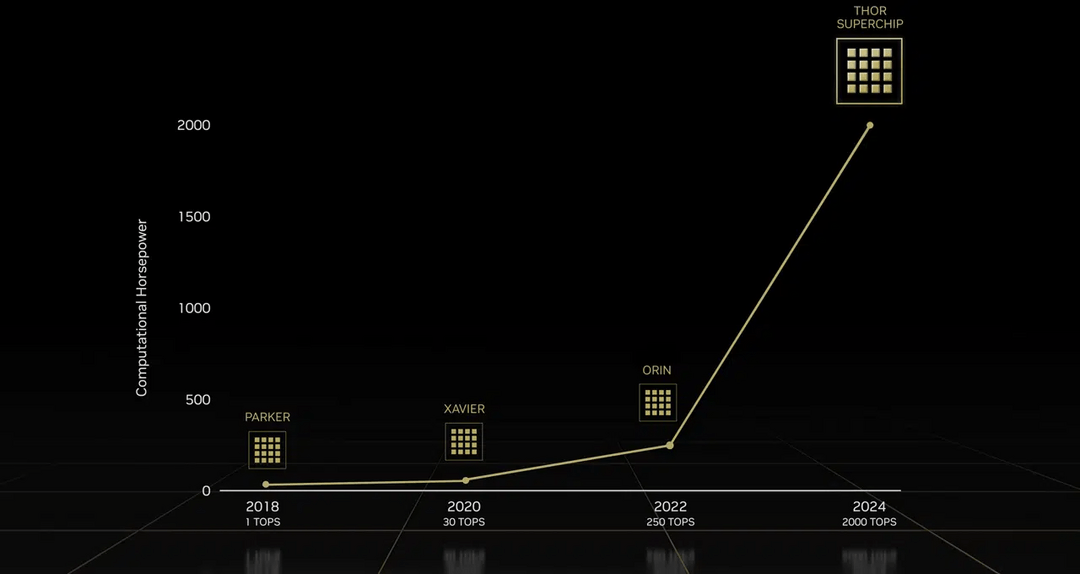

并且 2000 TOPS 的算力,老黄真算账的时候是不会跟大家含糊的,一分钱一分算力是永恒道理。

英伟达旗下芯片平台算力曲线图

英伟达旗下芯片平台算力曲线图

就 8295 与 Thor 而言,2024 年似乎不太属于是舱驾一体方案的一年。但不妨,我们骑驴看唱本一下?

对于 AMD 而言,打出“重塑汽车行业”的口号,底气究竟在哪?

早在今年 3 月份的时候,亿咖通的科技生态日上,AMD 便悄然出现在了会场当中。亿咖通马卡鲁平台上,搭载的正是来自 AMD 的 V2000 系列座舱芯片,以及一块 RX 6000 系列显卡。

当时的大屏幕上,这套 AMD 与亿咖通通力打造的座舱平台,甚至可以开一把古墓丽影——倒逼着我在反思,车机上玩 3A 大作这种东西,跟库克用 Mac 打生化危机,这两件事究竟是谁更离谱?

能跑动 3A 游戏,自然证明了这套座舱平台的算力不凡。而 AMD 在现阶段的 CES 上,再度拿出了 V2000 系列芯片为 AMD 的汽车内容站台。

AMD 的野心是充裕的,在亿咖通的马卡鲁平台上,这是一套在亿咖通体系内算力天花板的存在。但 AMD 又是处处受限的,因为亿咖通还有着安托拉 1000 以及 1000 Pro 两个面向中低端的平台。

亿咖通计算平台一览

亿咖通计算平台一览

有着自研芯片龍鹰一号的存在,安托拉 1000 / 1000 Pro 无疑在成本上有着相当的优势存在,这让其不仅收获了领克 08 的内部青睐,更有着外部红旗全新车型的定点在手。

可预见的未来里,目前仅有 smart 对 AMD 说了 YES ,在 smart 下一代车型的智能座舱里,将由 AMD 代替高通。

虽然依靠特斯拉,AMD 固然能获得非常可观的市占率;而背靠亿咖通超过 500 万台车型的装机量,AMD 显然也能高枕无忧。但拿出算力如此强劲的这么一套平台,AMD 的野心真的只是当个咸鱼?

在目前国内 ARM 架构满天飞的高通,与八仙过海般的魔改安卓生态面前,x86 架构为主的 AMD ,显然要思考,对于中国市场该如何进行下一步的打算,让更多的车企能喊出那句“AMD,YES!”

相比芯片厂商在智能座舱上的大力下注,热门的 XR 与机器人。这一次 CES ,关于智能驾驶的戏份,显然不多。但在中国,2024 年无疑是智能驾驶“军备竞赛”的一年。

当六岁的小孩都向你推荐股票的时候,经济大萧条即将到来;当预售价最高 18.58 万元的零跑 C10 也搭载了 Orin 芯片的时候,各个车企之间的智驾竞争也将同样到来——与大萧条一样悲观的,是在这场智驾竞争的存活者可能也仅是少数。

对于城区智驾,我们能看到的,是头部梯队中互相比拼的开城数量与速度。而基于结果论,在大部分人的视角中,正是因为车企宣扬的无图化能力,城区智驾的开城速度才会大大加快。

无图化智驾路线的产生,有很大一部分原因在于大算力智驾芯片的运用,BEV 大模型网络和大计算平台的发展。

BEV 算法本质上并不是全新的技术,原理也不复杂。但在结合 Transformer 将传感器所收集到的现实世界图像信息特征化,此时车辆便脱离了以往代码直接规控车辆行驶的阶段,BEV+Transformer 可以为智驾系统构建出更趋近真实世界的 3D 空间网络。

而在 BEV+Transformer 的概念提出后,智驾系统在去高精地图上有了初步的思考和准备,此时,车企需要做的,是算法的优化,不同传感器之间的融合感知、如何更好的分配芯片算力等。

搞清楚目前大家关于智驾芯片的选择并不是难事,因为有能力令智驾走入城区的车企,基本都是以 Orin 为首的大算力智驾芯片。各家或基于单颗 Orin、双 Orin、甚至有如蔚来般财大气粗的四 Orin 作为各自智驾平台的基础。

在 2023 年的热门芯片上,我们也能发现趋势——中低算力的芯片通常出没于高速智驾的情况,如理想 Pro 方案上搭载的地平线征程 5、极氪 001 所搭载的 Mobileye EyeQ5H 、领克 08 上的黑芝麻 A1000 等。

而同样有着城区行车能力的问界,背后则是华为提供的 MDC 平台,和英伟达 Orin 一样,都有着超过 200TOPS 以上的算力。

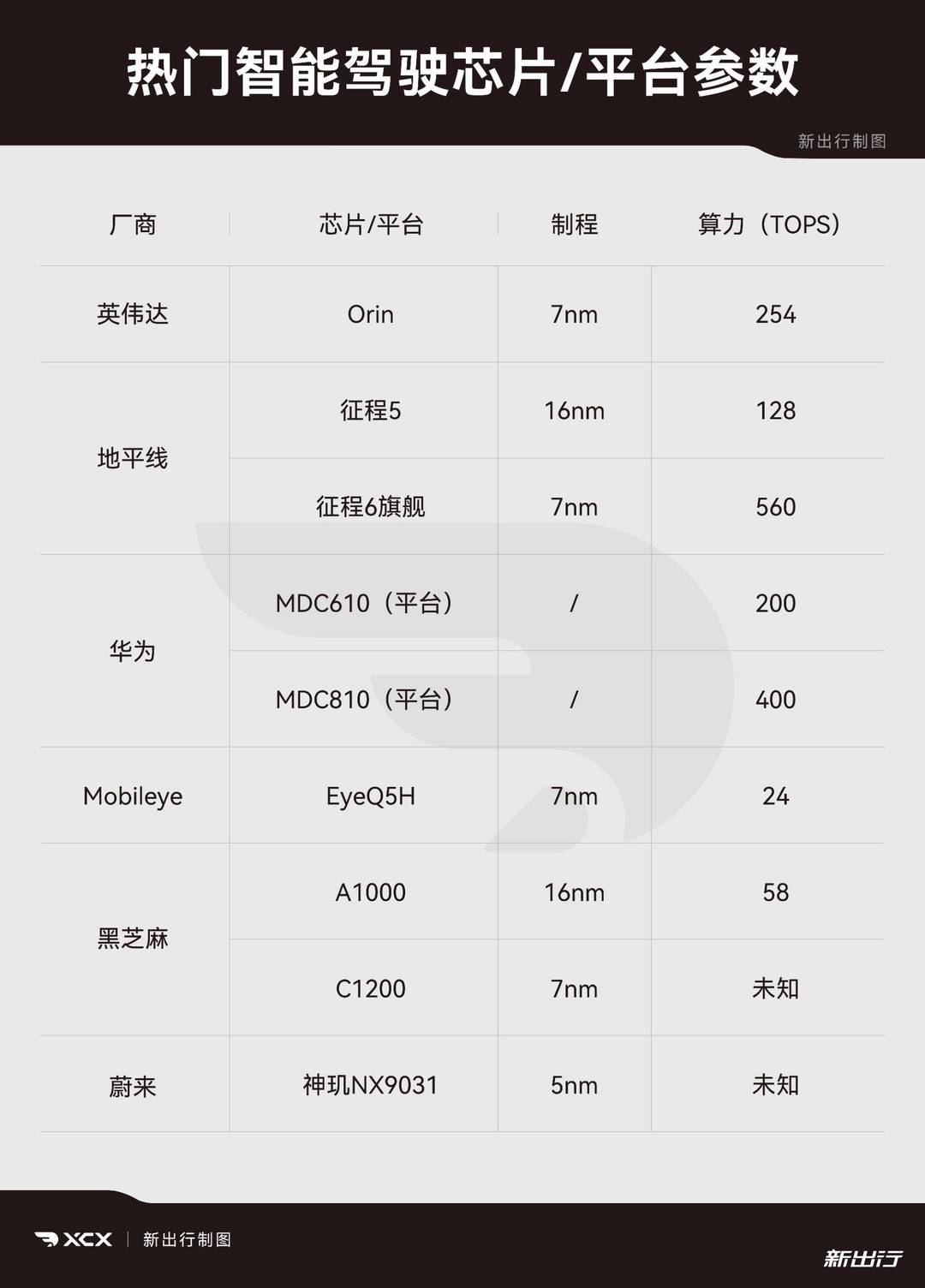

热门智驾芯片参数

热门智驾芯片参数

这是否意味着中低算力芯片,没有走向城区的机会呢?显然不是的。至少前文提到的,一分钱一分算力。对于想要实现在更低价位的车企中用上城区智驾的车企——比如小鹏布局在十五万级别左右的 MONA 车型,在未来的 3-5 年内,都有着中低算力芯片活跃的舞台。

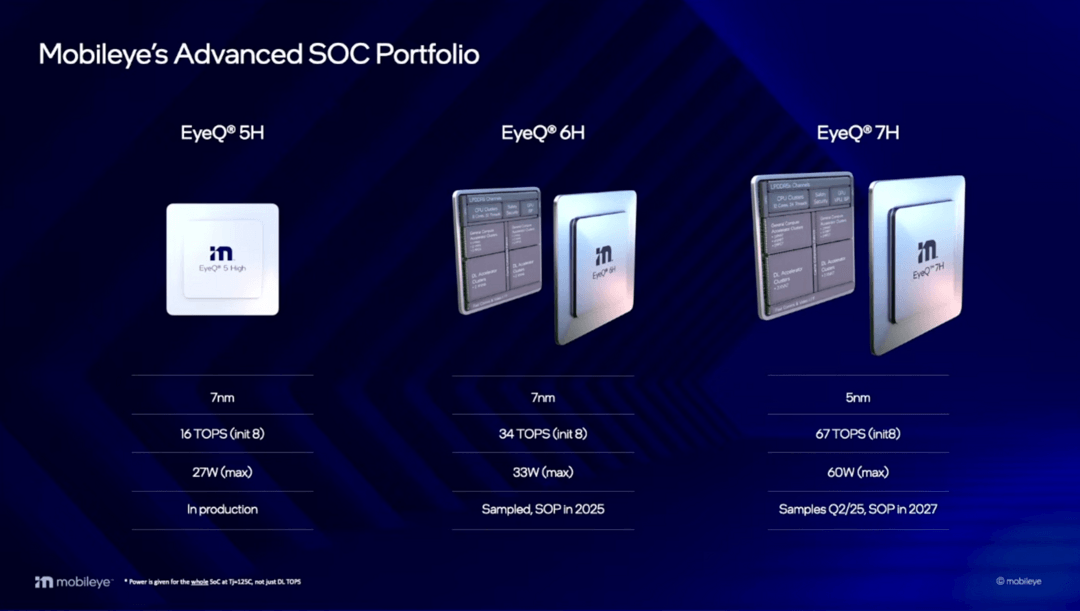

但对于 Mobileye 而言,对于未来的智驾思考显然有些过于乐观了。

Mobileye 在 CES 上公布的旗下芯片平台数据

Mobileye 在 CES 上公布的旗下芯片平台数据

在极氪车型上高阶智驾糟糕的推进速度,Mobileye 在国内的表现显然不能堵住悠悠之口。而迟迟未能登场的 Q6H 还不够,Mobileye 在 CES 上又带来了 Eye Q7H 芯片。基于 5nm 制程,init8 算力 67TOPS ——似乎数据听起来还不错,但 SOP 在 2027 年……

就算不提将会在 2025 年量产的 Thor 会带来 2000 TOPS 的恐怖算力,从 2024 年至 2027 年,诸如黑芝麻、地平线等国产产商在此期间拿出的从中低算力到高算力的平台化整合方案,或许就已经能让市场欣然笑纳——更不用提蔚来、小鹏这种已经明确在未来走向自研智驾芯片道路的车企了。

这台电子春晚虽然离我们非常遥远,但 2024 CES 无疑向我们揭开了今年智能化竞争残酷的冰山一角——有人在奋力前行,有人在自说自话,有人埋头苦干……我们对于当下各家的评判并不一定映照未来。但就如那恍然间便悄然溜走的 2023 一样,2024 的竞争会更激烈,也会同样在恍然间便悄然结束,一年后的我们或许会忘记那些被残酷竞争淘汰掉的人与事,只会残存着留下胜利者享受果实的记忆片段。

来源:第一电动网

作者:新出行

本文地址:https://www.d1ev.com/carnews/pingce/216162

以上内容转载自新出行,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号