这位分析师认为,尽管特斯拉宣布达到了Model 3产能目标,但仍有六大问题支撑他看空,首要问题在于当现有订单满足后,到今年底明年初,特斯拉很可能将面临严重的需求不足的问题。

给特斯拉设定的目标价仅为93美元,比最新股价低70%,Vertical Group分析师Gordon Johnson成了特斯拉最大的空头。在他看来,尽管特斯拉宣布达到了Model 3产能目标,但仍有六大问题支撑他看空。

Johnson认为,目前来看,产能是特斯拉面临的最大问题,但是一旦现有预约订单得以满足,在竞争日益激烈以及客户厌烦等待的情况下,特斯拉将面临严重的需求不足问题,这种情况可能会出现在2018年四季度到2019年一季度的某个时点。

对于6月最后一周Model 3的产量,特拉斯用了一个所谓“出厂”的措辞,Johnson表示,这和汽车行业传统意义上已经完成生产的车辆不是同一个维度的概念,因此实际可交付的Model 3数量还要打折扣。

此外,Johnson根据公开数据测算的结果显示,在二季度最初84天中,Model 3的产量仅为每周1962辆,不仅没有达到特斯拉一季度产量报告中对二季度预估的数量,也远远低于马斯克此前预估的5月的产量。

Johnson还认为,特斯拉最新公布的数据,不仅证实了Model 3在过去一年没有新增订单,也印证了接下来还需要疯狂烧钱,因此,其二季度财报将会成为股价下跌的导火索。

以下是Johnson列出的六大问题的详情:

1、FactSet数据显示,市场对2018年二季度特斯拉Model 3销量的共识预期是27980辆,对特斯拉全部汽车销量的预期示51120辆。

据特斯拉公布的数据,当季Model 3销量为18440辆(比预期低34%),全部汽车销量位40740辆(比预期低20%)。

换句话说,在2018年二季度,Model 3的需求仅为每周1418辆。这意味着,在满足Model 3的全部预约订单之后,特斯拉面临的将是需求不足,而非供给跟不上(我们预计这种情况可能会出现在2018年四季度到2019年一季度的某个时点)。

因此,尽管今天媒体都聚焦于Model 3的单周产量,但我们还是要向读者强调,随着竞争日益激烈以及客户厌烦了等待,不要因为看到特斯拉生产了多少辆Model 3,就以为需求会一直存在。

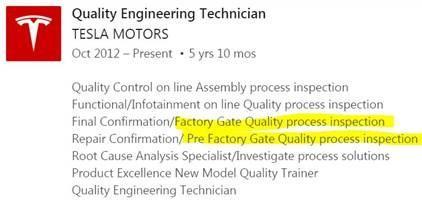

2、特斯拉提到,在6月的最后一周Model 3的“出厂”(factory gated)产量达到5031辆。

虽然特斯拉称其一直使用“出厂”这一措辞衡量产量,但不管是在美国证券交易委员会(SEC)还是公开文件中,我们都找不到这个词语。不过倒是在Linkedin上,我们发现“出厂”可能意味着,车辆离开了工厂车间,但接下来还要进一步测试以及进行质量检验。

这也意味着,这些车辆并不是汽车行业传统意义上已经完全完成生产的车辆。

3、按照特斯拉自己公布的数据计算,除去6月最后一周生产5031辆之后,在2018年二季度的最初84天中,Model 3的产量为每周1962辆(28,578 - 5,031 = 23,547; 23,547 ÷ 84 = 280.32; 280.32 × 7 = 1,962)。

有意思的是,特斯拉在4月3日公布的一季度产量报告中预计二季度第一周产量为2000辆,1962辆的产量比这个数字还低。

此外,马斯克曾表示,特斯拉在5月会实现每周3000-4000辆的产能,而6月最后一周前每周平均1962辆这个数字也离此很远。

4、截至2018年7月2日,特斯拉汽车的网上预定量为42万,而2017年8月这个数字就是45.5万,今年5月为“超过45万”。此外,迄今为止特斯拉交付了28386辆Model 3,因此,就像我们上周所警告以及特斯拉管理层告诉我们的,在过去一年新订单实际上是0,对此特斯拉给的原因是交付车辆等待时间过长。

考虑到自2017年8月2日以来净预约量基本没有变化,以及上周特斯拉自己称Model 3在过去一年没有新增订单,我们认为今天的数据更是证实了Model 3新增预约需求低迷已经持续了一段时间。

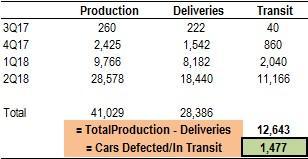

5、用Model 3累计产量41029减去已交付的28386辆,可以算出交付中的数量为12643,而特斯拉自己公布的截至2018年二季度交付中的Model 3为11166辆,其中差额为1477辆。马斯克曾说过这个差额在0.5%,但实际却达到13%。尽管我们不是完全确定,但原因可能是其中包括需要返回交付中心进行修理的车辆(这也可能意味着Model 3的周产量有些夸大)。

6、按照我们的分析,和2018年一季度相比,截至2018年二季度末,交付中的Model S/X实际上要少175辆,而交付中的Model 3要多9000辆,这意味着额外的产成品库存金额为接近5亿美元(也就是烧钱)——假设Model 3平均售价为5.5万美元,Model S/X平均售价10.5万美元。

在2018年二季度,我们仍然预计特斯拉在大量烧钱(如果考虑到EBIT损失,金额会达到每季度6亿美元,以及1.5亿美元的利息支出和4.5亿美元的折旧。)

因此,我们预计特斯拉2018年二季度财报将成为股价下跌导火索。我们维持对其卖出评级,以及2019年底93美元的目标价。

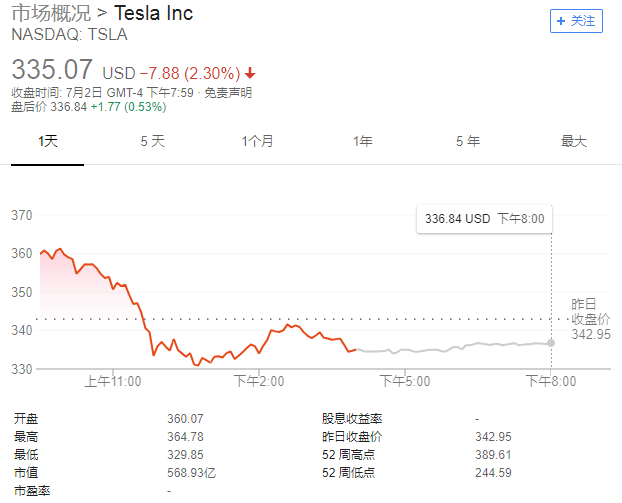

受特斯拉公布的Model 3产量达标消息影响,特斯拉昨日盘前一度大涨6%,但最终以下跌2.3%收盘,报335.07美元。

来源:华尔街见闻

作者:张家伟

本文地址:https://www.d1ev.com/news/ziben/71452

以上内容转载自华尔街见闻,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号