随着我国汽车保有量和产销量的持续增长,汽车技术的日趋成熟,以及互联网+对汽车行业的不断影响,汽车金融的市场规模逐步扩大,市场主体逐步丰富,汽车金融模式也在不断演进。

2016年左右,美国主要汽车厂商通过融资租赁方式销售汽车数量占其总销量的30%以上。与之相比,汽车融资租赁在我国渗透率较低,行业发展仍处于初级阶段。

2017年7月1日,《汽车销售管理办法》落地实施,为汽车融资租赁行业带来新一轮发展浪潮,同时“以租代购”的新模式迅疾发展,众多资本向融资租赁行业涌入,以至于有媒体将2017年称为“汽车融资租赁发展元年”。

同时,百度、阿里、腾讯、京东BATJ互联网巨头开始布局互联网汽车金融行业,又据不完全统计,2017年以来,互联网汽车金融平台共完成超21笔融资,融资总额约200亿元。其中有13家平台均获得上亿元融资。资本的大量涌入使2017年互联网汽车金融行业竞争加剧。

根据不同参与主体对于汽车消费金融市场份额的切割情况来看,商业银行仍然占据我国汽车金融市场的主导地位,其市场份额在60%-70%;汽车金融公司的市场份额在20%-30%;金融租赁、融资租赁、互联网汽车金融公司、SP等其他机构的市场份额合计在10%左右。

虽然商业银行作为汽车金融的主要参与者,但由于汽车金融领域较大的盈利能力,吸引着越来越多的参与者的进入,也由此引发了汽车消费金融模式创新的潮流。本文主要针对于汽车金融的C端的消费金融模式,梳理盘点2017年的汽车消费金融市场,并对2018年1月1日生效的《汽车贷款管理办法》予以解读。

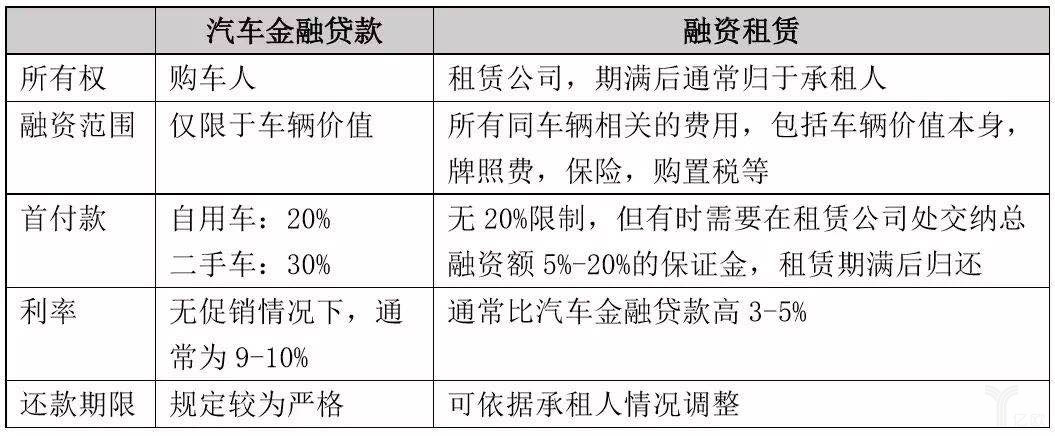

(一)融资租赁的融资范围广,限制低,较金融贷款相比优势突出

相比于金融贷款而言,融资租赁公司(除金租外)隶属于商务部监管,不受银监会对于汽车消费贷款首付比例及贷款周期的业务限制。随着各大城市陆续推出限牌政策,融资租赁公司为暂时没有购车资格的消费者打开了通道。

(汽车金融贷款与融资租赁对比)

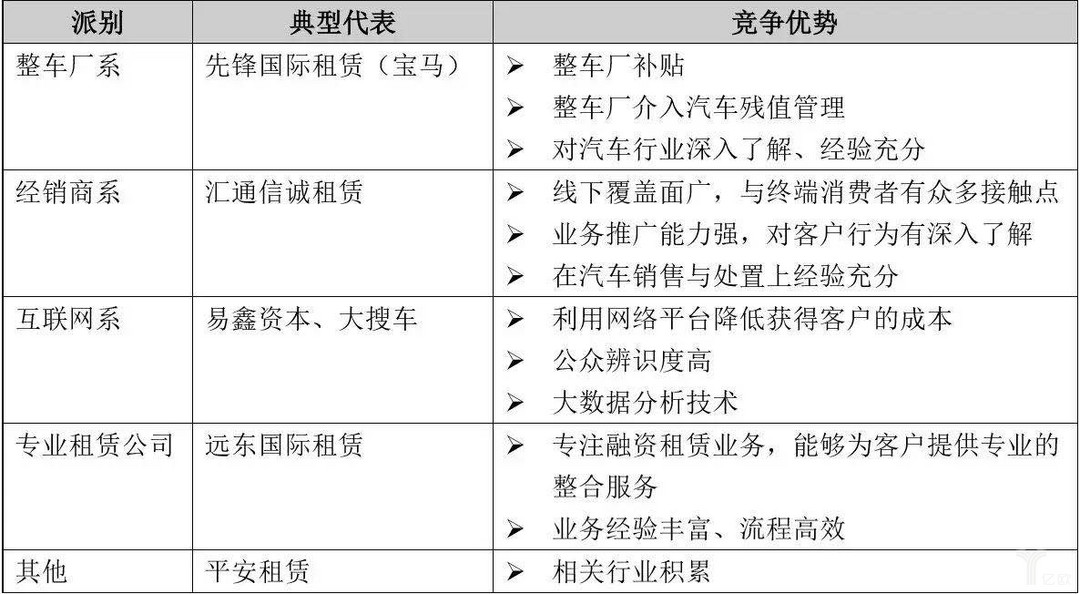

中国汽车融资租赁市场的参与者呈现出多元化的发展趋势,除传统的整车厂系、经销商系与专业租赁公司外,互联网系在今年可谓“异军突起”,“以租代售”成为了2017年汽车金融领域的热点词汇,但其实质为汽车租赁业务的新融合,对这部分将在下文互联网+汽车金融中予以详解。

(各派别代表企业)

(二)传统汽车融资租赁模式——多方位的为客户解决融资需求

1.直租——解决无车人的车辆需求

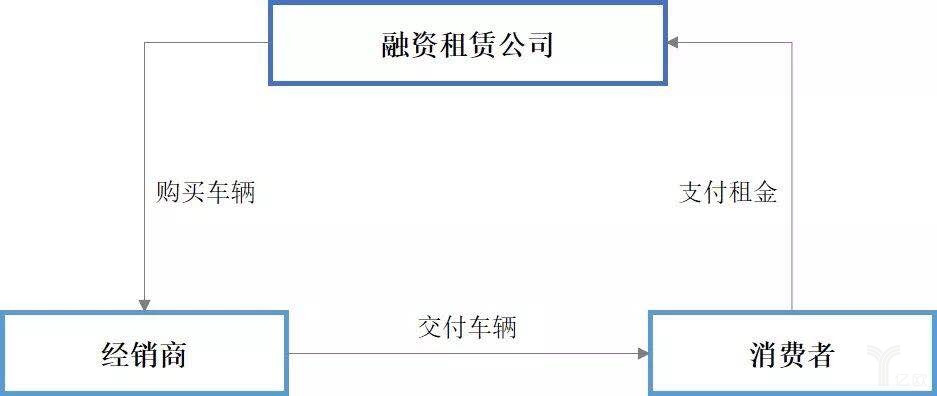

直租模式下,融资租赁公司根据消费者选择购买车辆,与经销商签订《购买合同》,同时车辆登记在融资租赁公司名下,消费者与融资租赁公司签订《融资租赁合同》。

优点:

(1)对融资租赁公司:由于直租模式中,车辆及车牌所有权在融资租赁公司旗下,出现承租人违约情形时,融资租赁公司较容易进行收回所有权的程序;

(2)对承租人:企业或个人只需在开始时支付少量保证金即可获得车辆的使用权,减轻了车辆采购压力,有利于提高资金周转及利用率。

缺点:

(1)租赁期满后,车辆由承租人留购,但承租人怠于办理车牌和汽车所有权变更手续时,一旦承租人使用租赁物发生交通事故,融资租赁公司作为车辆所有人将面临极大风险;

(2)在一些限牌城市,车牌本身价值较高,融资租赁公司也会面临承租人租赁期满后怠于归还车牌的风险;

(3)对融资租赁公司而言,直租模式需自购车辆,对资金要求高,且尾款和残值风险较大。

(融资租赁——直租模式)

2.售后回租——解决有车人的资金需求

售后回租模式里,融资租赁公司购买了有资金需要的客户的车辆,车辆所有权转移给了融资租赁公司,客户获得了资金。同时融资租赁公司再把车辆租给客户使用,收取租金,客户继续保留车辆的使用权。

优点:

(1)售后回租模式可使资产所有人(承租人)在保留汽车使用权的前提下获得所需的资金;

(2)对企业而言,与贷款相比,通过售后回租获得的资金无使用上的限制,规避了银行流动资金贷款必须用于生产经营周转、不能投资固定资产项目建设的监管风险。

缺点:

实践中,融资租赁公司往往只对车辆办理抵押登记,即客户办理车辆抵押登记手续,质押车辆登记证,安装GPS,之后正常使用车辆。这种抵押不过户,将实际为自己的物抵押给自己的做法存在被法院认为名为融资租赁实为借贷的法律风险。

(融资租赁——售后回租模式)

(三)创新“保值回购+残值租赁”模式——灵活处理车辆折旧贬值问题

2017年上半年,全国新能源汽车产销分别完成21.2万辆和19.5万辆,同比分别增长19.7%和14.4%。[1]预计2018年增速还会有所提高,中国新能源汽车已经进入快速推广应用期。

消费者在购买新能源车时,主要顾虑在于:一,新能源车技术变革快,车辆贬值速率高,如特斯拉电动汽车三年间贬值50%。二,新能源汽车往往比同类型类似配置的燃油车价格更高。而保值回购+残值租赁为解决消费者以上两个顾虑提供了很好的解决方式。

保值回购,即消费者在购车时厂家承诺在消费者购车后的一定时期内,按照约定的价格对车辆进行回购,锁定残值。

以特斯拉2015年曾在中国境内提供的“保值承诺”为例,只要车辆符合如下两个条件,在车主贷款购车三年后,若车主有车辆回购需求,特斯拉在经过条件审核后会以约50%的购入价格回购车主的Model S。

1.车主购入Model S时的贷款额度需为车辆购入价的60%以上;

2.贷款期数在36期或以上;

3.车主在三年内的行驶里程需少于六万公里,超出部分将按照3.25元/公里扣除保值价格。

残值租赁指用户每月所支付的租金主要由车辆贬值金额及折旧决定,折旧是厂商建议零售价及其租期结束后车辆残值之间的差额,即“车价-残值”是融资租赁成本的主要决定因素。

“保值回购+残值租赁”模式不仅减少消费者对于残值的顾虑,还能够产生稳定的二手车源,有利于新能源汽车成熟二手车市场的建立。

(一)汽车电商平台——涵盖新车与二手车交易的多样化操作模式

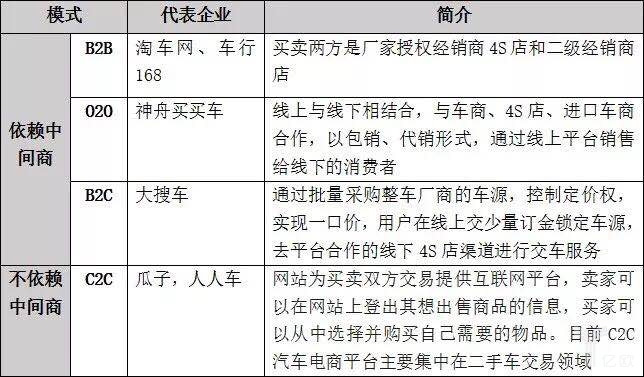

1.汽车电商平台主要发展模式

目前,我国汽车电商平台主要分为B2B、O2O、B2C、C2C几种模式,其中C2C模式常见于二手车交易。在新车交易方面,则以B2C模式的大搜车为代表。各不同平台的特征类型见下图:

(中国汽车电商平台发展模式)

2.汽车电商平台发展特点——优化信息交互,提高时间成效

利用互联网平台进行汽车销售与传统线下渠道售车相比有许多独到的优势:

(1)减弱消费者与销售方之间的信息不对称的情况:通过互联网电商平台,销售者可以便捷地进行汽车信息的收集、对比、优化购车体验,提高时间成效;

(2)汽车电商平台可以基于自身的大数据分析技术,建立精准的用户画像分析,从而对用户需求进行精准定位,提高经销商的运营效率;

(3)与线下渠道相比,互联网电商平台更易推广自身的影响力,扩大潜在的消费者群体。

然而,由于网络平台的独特性,消费者对于平台的依赖度并不高,因此未来汽车电商平台的发展趋势会是由提供交易信息、相关交易服务、间接参与交易逐步转变为直接参与交易过程(如易鑫、大搜车),并在自身平台发展金融服务,而非局限在为经销商和金融机构导流上。

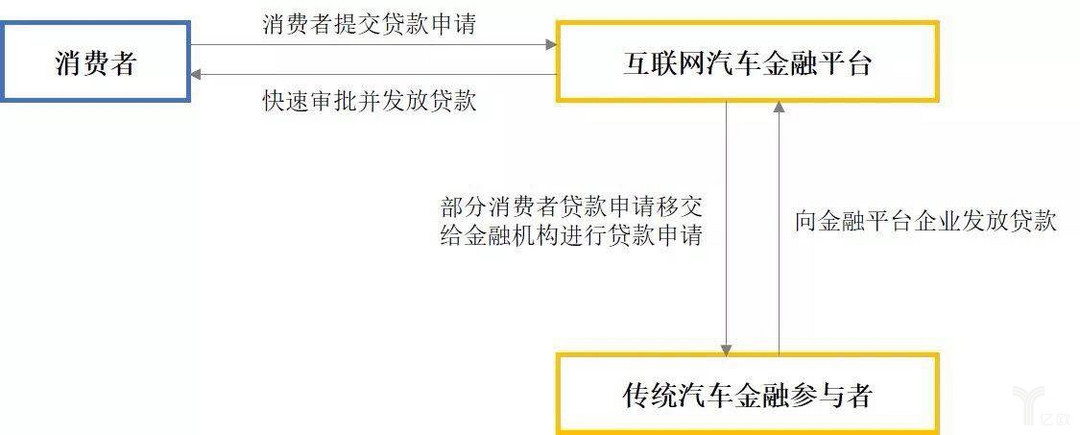

(二)互联网汽车金融平台——大数据与汽车金融的完美结合

1.互联网汽车金融平台发展模式

互联网汽车金融平台是汽车金融的重要互联网参与者之一,其拥有比传统金融机构更为快速的贷款审批速度,同时可依靠大数据技术获得更加全面真实的用户数据,以此提高自身的坏账甄别率,与电商平台不同,互联网汽车金融平台通常也是汽车金融的直接参与者,即公司本身会进行消费者贷款与垫款业务。并且由于其使用自有资金,与其他金融机构的有息资产相比,互联网汽车金融平台拥有更低的资产成本。

(互联网汽车金融平台发展模式)

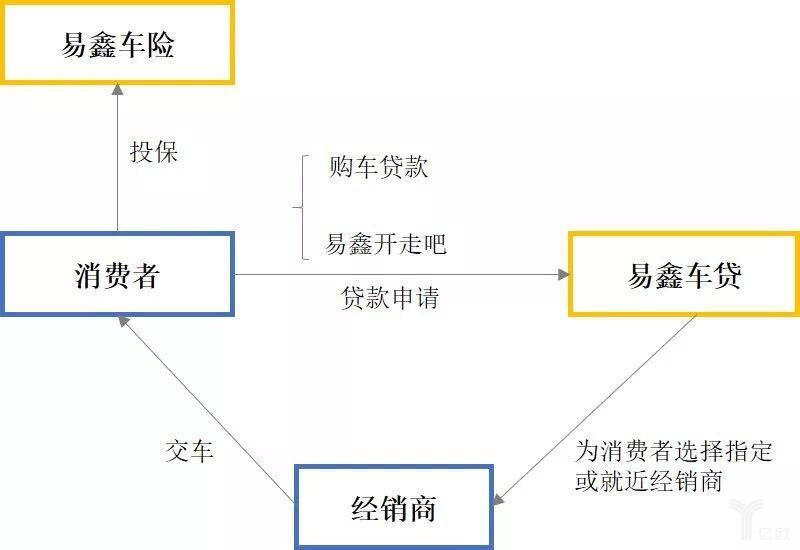

2.互联网汽车金融平台典型案例——易鑫车贷

易鑫车贷是易鑫资本旗下的汽车金融平台,其提供的汽车金融产品包括新车贷款,二手车贷款,融合性汽车融资租赁业务(易鑫开走吧)。在新车贷款方面,公司自营业务推出了一证贷、鑫动贷、鑫享贷等不同融资方案,不同融资方案有不同首付比例与贷款期限、月供,供消费者选择。

(易鑫车贷商业模式)

(易鑫车贷金融产品)

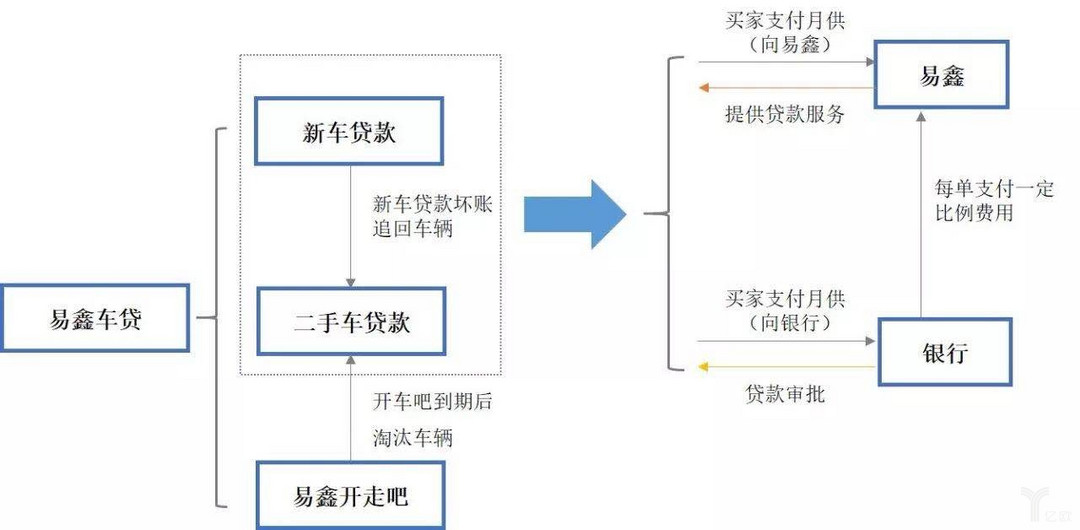

在二手车贷款方面,易鑫车贷提供三种贷款方案,包括易鑫自营的一证通、两证通及合作银行提供的金融服务(例如与平安银行合作的平安银行低利率贷):

(易鑫二手车贷不同方案对比)

在融合性汽车融资租赁业务上,易鑫推出了易鑫开走吧,消费者付最低10%的首付,即获得新车的使用权,车辆所有权则仍归属易鑫所有。消费者支付一年月租后,可选择三年的车贷或一次性购买,获得车辆所有权,也可以选择将车辆退回或以相同方案开新车。对易鑫车贷而言,如果消费者选择后两种方式,易鑫车贷会将租赁车辆以二手车形式拍卖或出售。

(易鑫开走吧模式图)

这种“以租代售”的模式也是众多汽车电商平台推出的汽车金融产品模式,与消费贷款相比,这种模式可以为消费者省去不少首付费用,使消费者以更低的成本获得新车的使用权,但其中也会涉及到不少法律问题,例如汽车牌照的转让等。

中国人民银行、银监会联合发布的《汽车贷款管理办法》于2018年1月1日生效,该《汽车贷款管理办法》中会对汽车消费金融行业产生如下影响:

(1)鼓励二手车以及新能源汽车的发展,降低贷款门槛。在贷款额度方面大幅提高了二手车的贷款比例(由50%提高为70%),并给予新能源车较高的贷款发放比例(自用新能源汽车贷款最高发放比例为85%,商用新能源汽车贷款比例为75%),有助于二手车金融市场及新能源车的市场发展;

(2)在信用评级方面,由“审慎确定借款人资信评级”更改为“审慎使用外部信用评级”,增加了外部信用评级,符合大数据发展趋势,提高了信用评级灵活度;

(3)在担保方面,由“贷款人发布汽车贷款,应要求借款人提供所购汽车抵押或其它有效担保”转变为“经贷款人审查、评估,确认借款人信用良好,确能偿还贷款的,可以不提供担保”。取消对汽车贷款抵押或其他担保的强制要求,提高了信贷机构发放贷款的灵活度及经营效率,但也考验信贷机构的风控能力。

就目前国内的汽车保有量以及汽车需求的进一步增长的现状来看,汽车消费金融的发展仍有相当的空间。随着汽车消费金融市场参与者的增加,市场竞争越发激烈。同时不断增加的需求也刺激了市场新型业务模式的发展。2017年的汽车消费金融市场尚处于起步阶段,我们看到不论是腾讯亦或是阿里等BAT巨头,2017年都加速了集团在汽车消费金融领域的布局,2018年将是汽车消费金融市场竞争加剧的一年,新的汽车消费金融模式已经在孕育。

相信未来的3年间,汽车消费金融市场将会进一步进行行业细分,如何在这个高速增长的市场中获得一席之地,如何能够在现有的限牌政策下有所突破,如何能够快速处置不良资产实现资金融通,这些都是2018年汽车金融公司所需要思考的问题。

来源:亿欧

本文地址:https://www.d1ev.com/news/ziben/61528

以上内容转载自亿欧,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号