如今,新能源汽车市场发展迅猛,看似一片繁荣,但实际上在背后隐藏着不少的乱象。高速发展进程中,新能源汽车发展遇到多重挑战,无时不刻都在关系着消费者的利益。

在这样的发展背景下,政策问题成为新能源汽车市场的一大关注热点。国家为了支持新能源汽车产业,创造市场环境,各地政府都积极响应大力支持与推进。然而,在政策主导的大环境下,不可避免的会出现骗补、地方保护等问题。

尽管 2016 年骗补事件被媒体爆出后,国家及地方政府都相应对推广政策进行了不同程度的调整,加大了补贴发放端的监察力度,但也同时催生了部分地方保护手段和「作弊」手段从「地上」转向「地下」。对此,笔者将通过新能源乘用车市场表现来反观国家及地方市场在推广新能源汽车进程中存在的问题及根源。

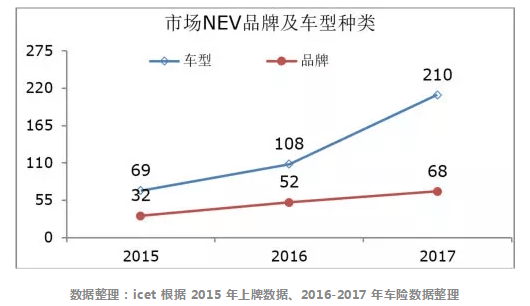

从 iCET 给出的官方数据可以得出,2015-2017 年,全国 NEV(新能源汽车)乘用车市场整体走势较好,各城市地方品牌仍占主导地位。

2017 年,中国新能源乘用车销量为 57.9 万,其中纯电动汽车有 46.8 万辆,插电式混合动力车为 11.1 万辆。 2015-2017 年,中国新能源乘用车品牌种类逐年增加,由 32 个增至 68 个,对应车型数量由 69 款增至 210 款。总体呈多样化趋势发展,整体走势良好。

根据 2017 年 NEV 乘用车市场销量数据,但凡有新能源车企驻扎的城市,其本地品牌销量都占绝对优势。在全年销量超过 5000 辆的 23 个城市中,本地品牌销量占比超过 1/4 的有 14 个城市。具体数据如下:

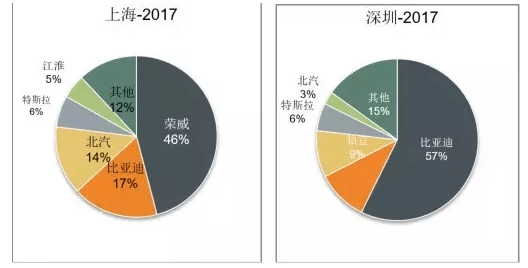

以上海市和深圳市的销量数据来看,2017 年上海、深圳的销量分别排名为第一和第四位,地方特色都比较明显。上海受地方政策影响即新能源车牌优惠政策,新能源汽车以 PHEV 为主,上汽荣威销量中近 70% 分布于上海。

深圳地区对新能源汽车推广力度较大,深圳提出到 2020 年全部出租车和公交车都为纯电动汽车,且新注册的网约车必须为新能源汽车;但其比亚迪特色非常明显,出租车均为比亚迪 e5 车型,私家车中比亚迪占比也较高。

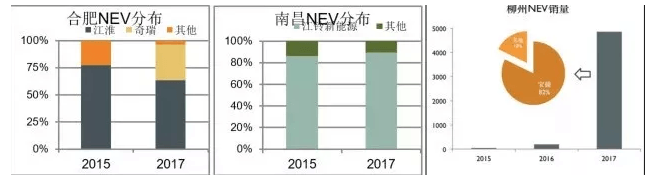

值得一提的是,早在 2013 年四部委联合发布的《关于继续开展新能源汽车推广应用工作的通知》中提出:示范城市推广应用的车辆中外地品牌数量不得低于 30%,不得设置或变相设置障碍限制采购外地品牌车辆。但我们从如下的数据中可以看出,本地品牌占比最高的三个城市为合肥、南昌、柳州,外地品牌比例并未达到 30% 的标准。

合肥市 2017 年 NEV 销量中江淮与奇瑞品牌占比达 97%。江淮汽车总部位于合肥,奇瑞汽车总部位于芜湖。尽管合肥市新能源汽车产业链企业有 70 余家,但江淮与奇瑞作为安徽省新能源乘用车两大整车支柱企业,龙头效应显著。

南昌为江铃控股有限公司总部所在地;2017 年南昌 NEV 销量中江铃新能源品牌销量三年占比超过 85%;南昌市推出了一系列发展新能源汽车发展的政策,如不限号行驶、停车费减半、免车购税等系列优惠政策,但其新能源补贴政策的地方保护色彩浓厚,限制了其他品牌车辆的推广;2016 年南昌市财政局公布的新能源汽车推广应用省级补助资金共 1765 万元,其中,江铃控股有限公司获得 1729 万元,江铃集团晶马汽车有限公司获得 36 万元补助。

而柳州得益于「柳州模式」,成为通过「政企联动」机制推新能源车推广的成功案例。2017 年其新能源汽车销量由仅数百辆攀升至近 1 万辆,其中 82% 的比例为本地品牌宝骏 E100。这种「政企联动」方式仅适用于新能源市场起步晚的地区,对于发展中或趋于成熟的市场应减弱政策作用。

可以看出,市场表现与政策推动密不可分,上述各城市市场表现都离不开其地方政策的推动作用。因此,新能源汽车从生产到销售各环节,都受地方政策引导,需从多方面避免地方保护、行业欺骗、监管不力等问题的存在。

实际上,如今中国新能源汽车企业仍以政策合规及补贴领取为目标导向,在这样的发展势头下,要消除地方保护需面临多重挑战,主要体现在以下四点:

1、新能源汽车行业目录繁多,催生了地方保护现象

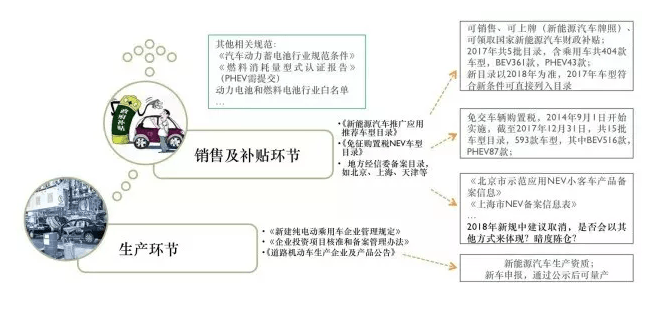

一辆新能源汽车从生产到抵达消费者手中,需经历一番坎坷的「目录达标」之旅。被说「新车目录」、「推广目录」、「免购置税目录」、「车型目录」、「电池目录」等等,新能源车企从建厂、生产、上市、销售、领补贴等各环节需要进入各种国家和地方发布的目录(如图)。

生产环节方面,新建纯电动汽车企业需通过发改委核准的《新建纯电动乘用车企业管理规定》、《企业投资项目核准和备案管理办法》获取生产资质,以及工信部的《道路机动车生产即产品公告》获取产品上市销售资质。但是,目前获取独立新建纯电动汽车生产资质的企业有 15 家,双资质的纯电动汽车企业仅有 7 家。据了解,目前在等待资质的企业有 200 多家,在排队过程中这些企业仍要保证资金与人力投入,这是非常大的挑战。

销售环节方面,新能源汽车需满足工信部的《新能源汽车推广应用推荐车型目录》,方可销售、可上牌以及可领取国家补贴;同时,各地方也相应出台地方补贴发放条例,满足条件方可在地方销售及领域地方补贴。同样在零部件领域也有相关目录,如动力电池白名单等。在这一些列名单或目录的核准过程中,各品牌车型是否能够顺利面世取决于各地方政府设立标准是否能够做到客观公正。

2、尽管地方目录被建议取消,但仍或通过其他形式等途径存在

2018 年,新能源汽车推广新政中再次强调了「各地不得采取任何形式的地方保护措施,包括但不限于设置地方目录或备案、限制补贴资金发放、对新能源汽车进行重复检验、要求生产企业在本地设厂、要求整车企业采购本地零部件等措施」,但仍不排除地方政府通过其他层面或途径进行干涉的可能性。

2018 年起,北京市宣布取消新能源汽车地方目录,但另一个目录引起了大家重视,即北京市环保局发布的「符合环保排放标准车型目录」,此目录与之前的「新能源车目录」为平行关系,在北京取消《新能源车目录》后,环保车型目录成为汽车上京牌及领取补贴的必进目录。

2016-2017 年,上海新能源汽车推广政策中也均明确提及「新能源汽车生产厂商及车型备案」。2018 年上海发布的《关于 2018 年度上海市鼓励购买和使用新能源汽车相关操作流程的通知》中尽管未提及「备案」或者「目录」字样,但却以「新能源汽车生产厂商及车型申请」代替,这些都易给一些相关企业留下做「文字游戏」的机会。

3、车企持股关系错综复杂,双积分机制监管难度大

2017 年 9 月,工信部、财政部、商务部、海关总署、质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》。双积分政策从 2019 年开始考核。

目前,中国乘用车生产企业将近 100 家,进口企业近 30 家,加上汽车产品类型众多,2016 年在工信部燃料消耗量网站上新公告的车型就超过 2900 款,这使得「双积分」的监管难度高于其他国家。之前仅仅是新能源汽车补贴的申报流程,就出现了「骗补」事件,「双积分」的管理复杂程度比新能源补贴高很多,车企间持股关系错综复杂,很容易出现其他漏洞。基础设施不完善,涉及多方利益,扩大建设规模同时需加强政策落实与监管。

4、基础设施需进一步完善,扩大建设规模同时需加强政策落实与监管

在笔者对电动汽车车主的采访中,大部分车主表示充电仍是他们在使用电动车过程中最担忧的问题。

「当我的车只剩 40% 续航的时候我就开始担心充电问题了,找充电桩能从 40% 到20% 还是找不到」此前,一位比亚迪 e5 的车主表示。另一位华泰 xev260 车主也指出相同的问题:「是的,尽管各个充电 app 平台显示有桩,但实际上很多坏桩,或者不允许进入该充电桩所在的停车场。充电桩客服电话打爆了,依然问题得不到解决」。

中国一直在强调要加快充电基础设施建设,国务院办公厅早在 2015 年就印发《关于加快电动汽车充电基础设施建设的指导意见》,指出原则上,新建住宅配建停车位应100% 建设充电设施或预留建设安装条件,大型公共建筑物配建停车场、社会公共停车场建设充电设施或预留建设安装条件的车位比例不低于 10%,每 2000 辆电动汽车至少配套建设一座公共充电站。

然而,政策落实环节并未有好的监管措施,一些公共区域建设充电桩仅为完成「任务」,并没有考虑实际应用需求及后期的运营服务质量;此外,居民小区建桩依旧是困难重重,一些小区物业将停车位建桩服务外包给第三方公司,居民若要安装充电桩还需私下与多方周旋。

地方政策或者说地方保护是双刃剑,可能将以多种形式持续并长期存在

总的来说,对于 NEV 市场的发展,地方保护是双刃剑。若能合理利用,在保护当地企业的同时,可以更好激励其技术提升,尤其对于新能源汽车市场刚起步的地区,采取一定的资金补贴和政策引导能帮助其加速进入新能源汽车发展的轨道;若不能合理利用,就会出现空壳企业骗补、钻空子等问题,破坏市场正常发展,对于新能源市场高速发展的地区,应削弱地方政策驱动力,转为市场驱动,增强市场竞争意识。

笔者认为地方保护在未来一段时间内还会以各种形式一直存在下去,在此也希望各地方政府能够合理利用政策手段,助力新能源汽车市场早日步入正常轨道,让消费者能够买到真正满意的新能源汽车。

来源:厚势

本文地址:https://www.d1ev.com/news/zhengce/76435

以上内容转载自厚势,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号