随着中国的经济发展,汽车工业产销两端突飞猛进,目前国内的机动车保有量已经超过3亿辆。但随之而来的问题是石油的需求量也在急速上升,而作为非石油原产国的中国,目前对国外石油的依赖度已经达到了60%以上,所以政府开始考虑通过发展新能源汽车来降低对进口石油的需求程度。

最初政府考虑推广新能源发展的途径是通过财政补贴,自2013年推出补贴,中国的新能源市场开始了起飞,但一开始的补贴政策过于“简单粗暴”,有很多企业“钻空子”来骗取国家的财政补贴。自2016,“骗补门”爆发后,政府将补贴退坡提上了日程,提高了之后的补贴技术门槛。并且计划通过“积分”制度来代替补贴政策。

双积分政策有一套较为复杂的核算方法,但也可以简单的理解为,通过对传统燃油车施加越来越严格的油耗要求,使得传统制造商不得不去生产新能源车型,或者把自己生产销售传统燃油车的利润拿来去补贴新能源汽车制造企业。

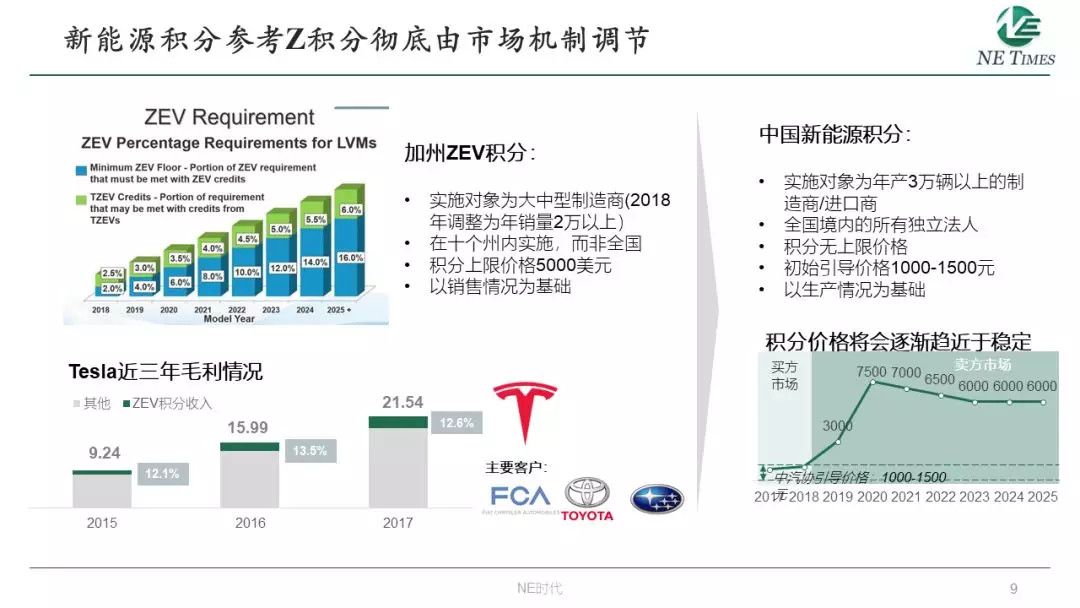

中国的新能源积分很大程度上参考美国加州的Z积分,但和美国的Z积分不尽相同,比如说,美国的Z积分针对销售来核算,只在十个州来施行,每一分有价格上限为5000美元,在中国,积分按照生产量来核算,积分价格没有上限,所有具备生产资质的企业和进口商都将面临着考核。

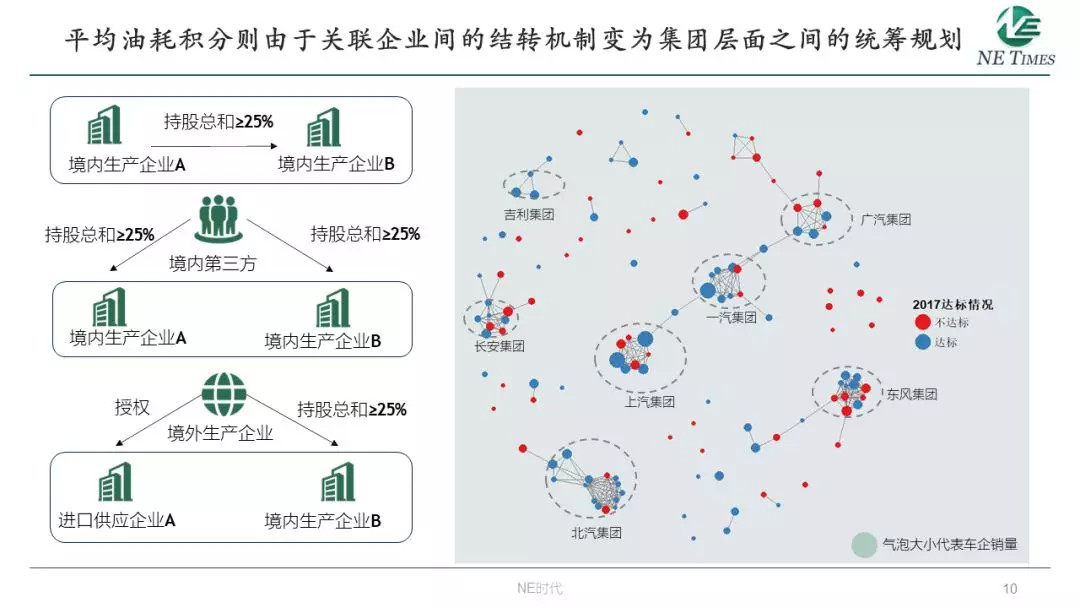

而油耗积分则不同,由于其中关联企业可以结转的规定,很大程度上是以集团为单位去考核的,但目前中国的几大车企集团内部都有2-3家与不同外资品牌的合资公司,这些公司之间的结转会触及不同的外资股东利益,不太可能免费增速,所以油耗积分的结转也就意味着着集团内部的利润再分配。就2017年的情况而言,总体情况向好,个别不达标的企业仍然可以通过结转的形式来完成今年的积分抵偿。

那么2018年,包括之后2019、2020年的情况会是一种什么样的情况呢?我们利用2018年上半年的销售数据做了一个双积分达标情况的分布图,可以看到大部分企业都很难达到2018年的考核标准,但一些新能源生产比例高的企业新能源积分和油耗积分往往能够同时满足。

根据这种情况,我们发现这些企业可以分为大致5类:

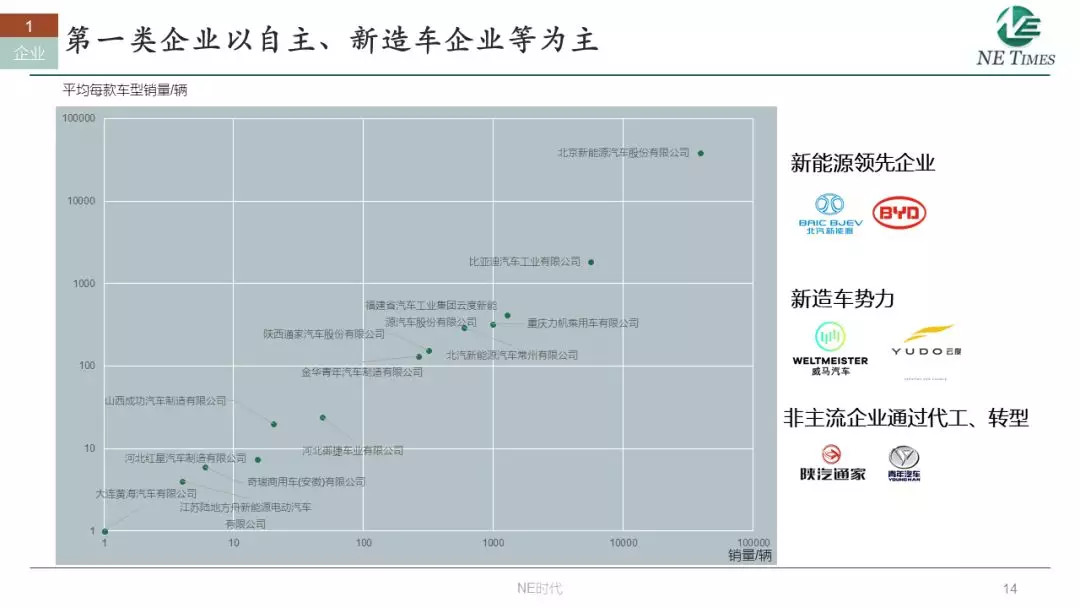

这部分企业主要分为三类,一类是新能源领先的自主企业,比如北汽新能源;还有一些是新获得资质的新造车企业,除此之外就是一些目前想通过造纯电动车来实现转型的非主流传统企业。北汽新能源目前在这个类别里销量最高。

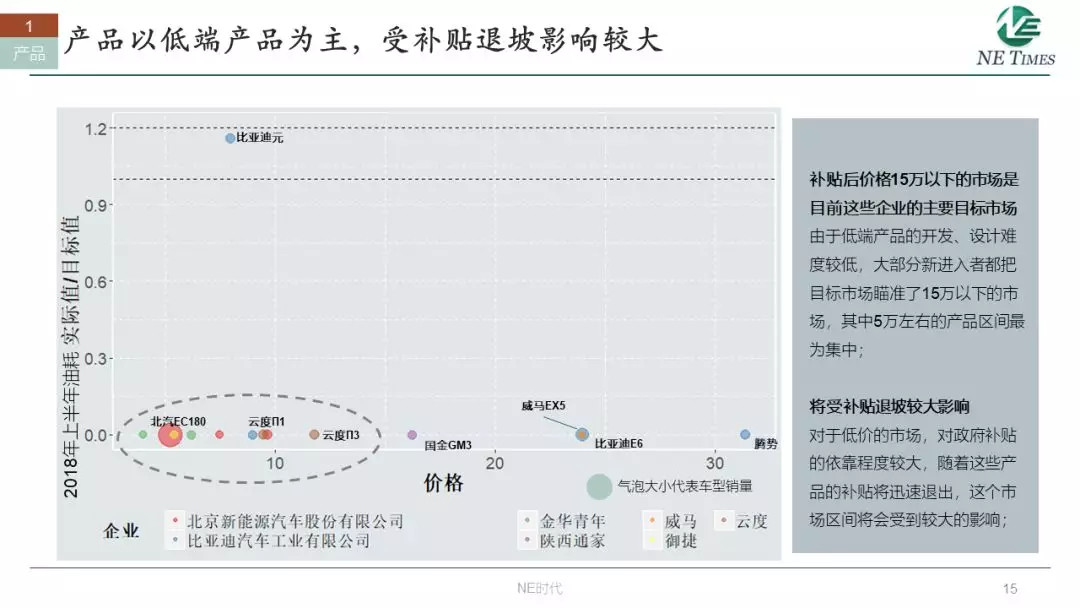

这些企业的产品,主要集中在5-10万元之间,对补贴的依赖程度大,后面补贴退坡,首先影响到的就是这部分车型,现在市场份额不大,后续扩大份额的难度也比较大。

在这种情况下,我们看到这部分企业未来可能会出现两种发展趋势,一种是去做高端产品,举个例子,比如说北汽的Arcfox Lite或者前途的K50,都希望通过一些革新性的体验,来实现正向溢价。还有一种方向是去做面向出行市场的定制化产品,以保证最基本的产能利用率。

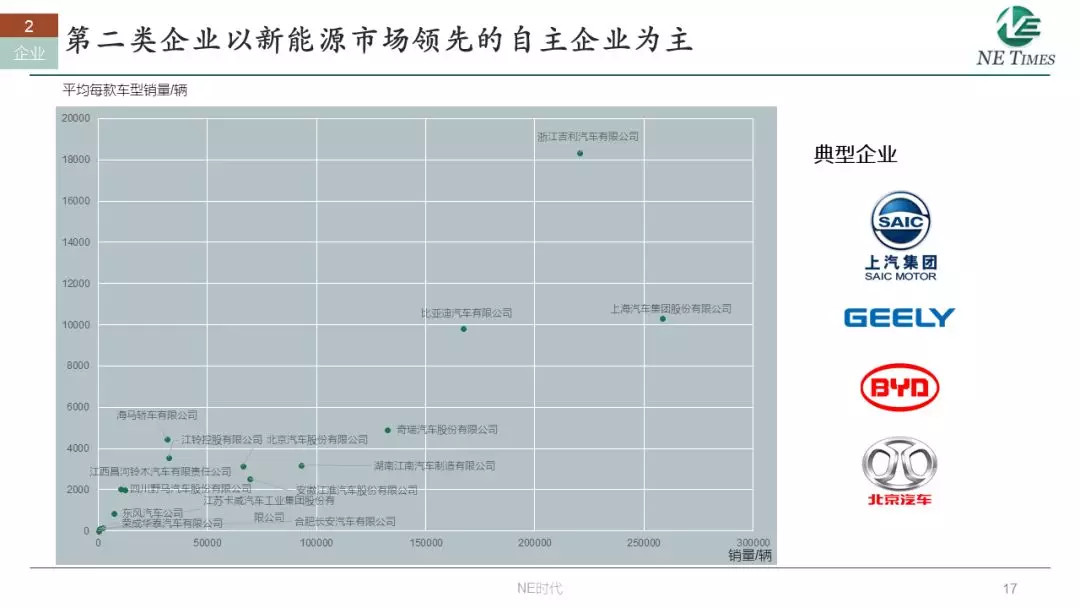

这类企业,目前是主要的新能源市场参与者,已经有足够的市场和技术积累。吉利、上汽、比亚迪是这些企业里面较为领先的,除此之外,还有一个北汽股份,属于比较典型的例子。

结合这些企业的产品来看,我们会发现一个比较有趣的例子,这些企业的传统燃油车都集中在15万以下的区间里,但新能源车在基本都在15万以上,这种溢价使得这些企业的产品主要销往一些限购的城市中。这些企业在早期也有给其他企业资质代工,比如部分康迪和知豆的车型,目前产生的积分,还是属于吉利,但现在他们自己BEV和PHEV的产品谱系基本已经完备。

这部分企业,在目前新能源积分和油耗积分都能满足需求的情况下,一般会继续扩大自己的市场份额或者内部的结构调整,提高利润率水平,比如吉利和上汽都设定了2020年,200万和100万的销量目标,吉利最近内部宣布在2019年可能提前达到这个目标。而北汽则是把自己的镇江工厂拿出来和麦格纳合资做代工工厂,把北京顺义的工厂转给北京奔驰来做高端新能源,这样的战略收缩,解决了产能利用率的问题。而比亚迪也是在做内部调整,正在把自己的垂直供应链向外逐步开放,同时也在引入外部的供应商,这样可以最大程度的优化自己的利润水平。

这一类企业,我们可以看到他们在新能源领域有所投入,但还不足以支撑他们的积份需求,比较典型的有上汽通用五菱、长安、广汽传祺,还有华晨宝马。

从产品来看,自主企业的问题很明显,虽然已经有一定的新能源车,但是传统燃油车的油耗太高,导致企业整体无法达标,而宝马的油耗情况较好,但是新能源产品太少,只有X1,5系的两款插混,不太够支撑其后续的发展。

那么这一类企业的发展策略来看,除了继续发展新能源之外,还要把降油耗降下来。比如,通用五菱马上要上CVT变速箱,来代替原来的DCT变速箱,同时,也在通过打造“柳州模式”来获得大量的油耗积分和新能源积分。而广汽,我们了解到,他们除了自己的GMC混动系统之外,也在考虑去应用丰田的THS或者P2架构来做PHEV、HEV,同时广汽内部在广汽新能源成立之后,由原来的PHEV为主的战略转向了BEV战略;宝马则是会国产X3的纯电动版,进一步扩大自己的新能源车型比例。

这两类企业可以合并到一起来看,主要是一些销量很高的合资车企,比如有规模比较大的上汽大众、上汽通用,还有北京奔驰做为豪华品牌的一个典型,广汽丰田做为一个已经在量产平价HEV的例子,还有长城汽车,是以高油耗的SUV为主的自主企业的典型。

这五个企业的产品对比来看,长城的高油耗问题就很明显了,而其他自主企业,在25万以下的产品来说,都是能满足2018年的标准,考虑到油耗积分结转的特点,这些产品是可以勉强通过2020年的达标要求;但25万以上的产品相对差的就比较远了,然而这部分产品是这些企业的主要利润来源,为了2020年的目标对这些产品进行改型、切换,显然是不经济的。

所以综合来看,这类企业,很难通过自给自足去满足2020年大考的问题,购买双积分就是摆在他们面前的一个选项了,举个例子,比如南北大众,在国内保守估计一年也要430万以上的销量。他们2018年可能会上MQB平台的插混,2019年上MQB平台的纯电,2020年上MEB平台的纯电动产品,但就MQB平台的动力总成布局,一年也就支撑21万辆的规模,指望MEB平台在投产的第一年就能填平剩下的窟窿是不太现实的。所以大众就必须去购买外部的积分了,之前大众和江淮成立的合资公司这个时候就可以给自己在国内的其他公司提供积分,上汽大众也可以去购买上汽盈余的积分。而长城之前也是通过收购御捷,来寻求一个短期的方法,但御捷的体量太小,很难满足长城的需求,所以我们看到长城和比亚迪最近关系密切,可能会通过购买比亚迪的电池、电机等零部件,来形成深度的合作关系,这样也能保证长城和比亚迪之间的积分供应问题。

综合对比来看,五类企业里面,后面两类,占据了整个乘用车市场超过70%的份额,但双积分都暂时不达标,离达标的距离也都比较远,有较大的购买积分的可能性。而第二类企业,虽然市场份额不是很高,但有60%的以上的份额,是目前市场上最大的积分卖家。双方间的买卖关系应该说比较明确了。

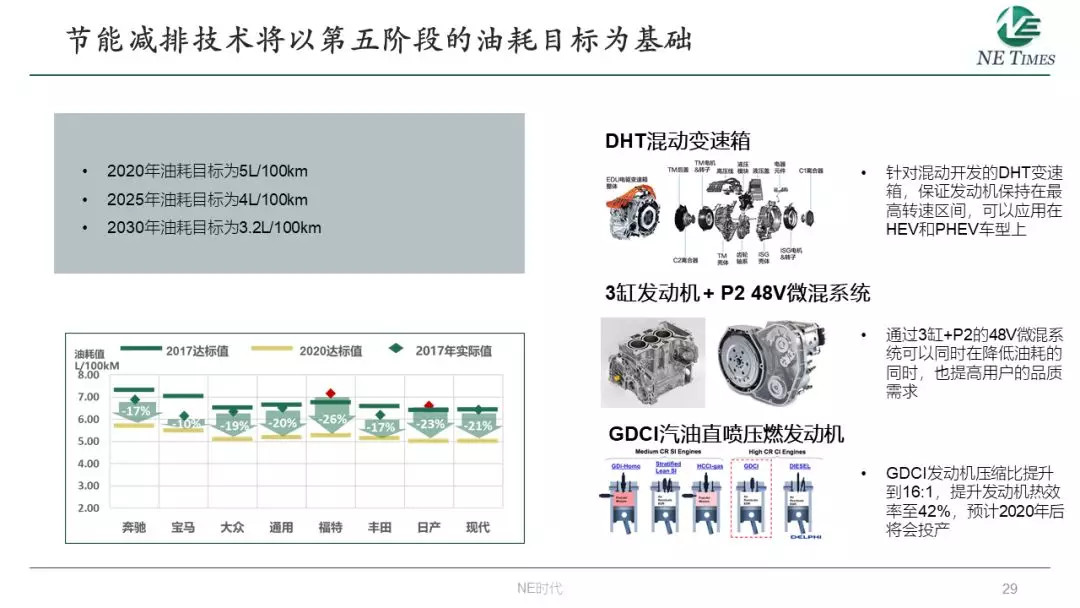

首先一个很明显的趋势是,目前车企在考虑降油耗的问题时,会以第五阶段4L/100km的油耗目标值为目标,四阶段的目标很可能会通过扩大新能源车的途径去实现。这种情况下,车企需要降低的油耗就不仅仅时15%-20%之间了,而是在此基础上再降20%,相当于30%~40%了。这样就不是简单的微混能解决的问题了,而是类似DHT混动变速箱,三缸+P2/P3变速箱,或者是GDCI发动机这一类的技术了。

同时,由于新能源积分比例的提升,类似于滴滴这类的出行企业会拥有很大话语权。我们看到滴滴成立了一个洪流联盟,除了主机厂,还有不少零部件企业。最近有新闻显示,滴滴未来会找北汽麦格纳来做代工,但关键零部件的采购决策权不在北汽麦格纳这边,滴滴会去找大陆、CATL这些有战略合作的企业。这种点单模式有点类似商用车的大客户模式,也意味着滴滴这些企业的话语权在不断扩大。

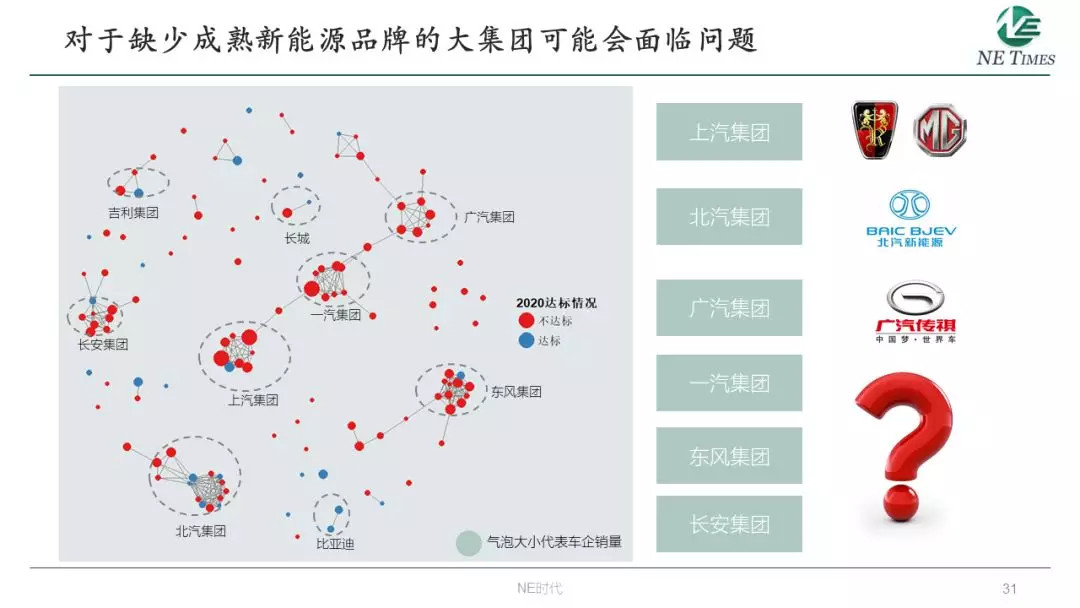

在这样的趋势下,我们在回头来看2020年车企的积分达标问题,我们会发现几个大型车企集团里,大部分公司都面临着无法达到2020年标准,对于一些有成熟新能源品牌的集团,比如上汽、北汽、广汽,还可以借助自己的子公司实现可持续性发展。但对于其他企业,包括三家央企集团,一汽、东风、长安,目前还很难看出他们有足够的技术、市场积累来解决这些问题。

双积分对于车企可以看成是一种隐性的成本,随着这种法规成本越来越高,以至于会成为一种政策性的壁垒,这需要车企投入大量的资源和资金去跨越。未来在这些大集团之间,为了应对双积分问题带来的挑战,存在很大的相互整合的可能性。而对于无法应对这种变化的车企,只能逐渐退出市场;可以预见到,在2020年以后,“整合”和“清退”可能是我们会听到比较高频的两个词了。

来源:NE研究院

本文地址:https://www.d1ev.com/news/zhengce/73307

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号