补贴退坡的抢装效应以及传统车市的萎靡刺激了电动汽车月产量的持续攀升。真锂研究的数据显示,2018年11月中国市场共生产电动汽车18.3万辆,前11个月共生产电动汽车101.4万辆,全年超过120万辆的可能性很大。需要注意的有:①11月EV乘用车月产量历史上首次突破10万辆大关;②11月EV客车的月产量本年度第二次突破1万辆,第一次是新政实施之前的5月份;③10月EV专用车产量本年度首次突破1万辆,11月则是首次突破2万辆;④11月有1辆PHEV专用车生产,这是历史上第二辆PHEV专用车。

下面来看看11月份的锂电装机情况。

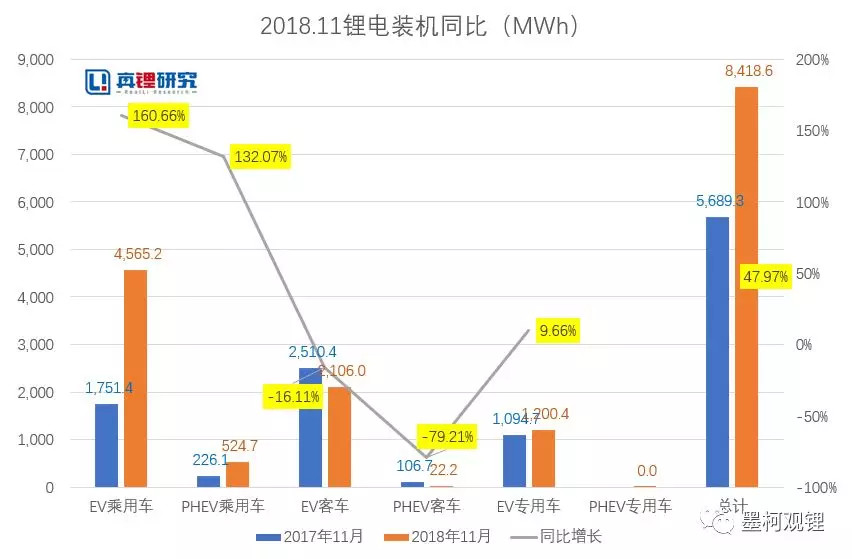

1、2018年11月锂电装机8.4GWh,同比增长48%,环比增长37.4%

真锂研究的数据显示,2018年11月中国电动汽车市场锂电总装机量达到8.4GWh,同比增长48%,装机量创造了历史第二月度新高(仅次于2017年12月)。从各细分市场看,增长基本上来自于EV乘用车,该市场11月装机4.6GWh,是去年同期的2.6倍;EV客车市场的装机量11月达到2.1GWh,虽然与本年度最高的5月份基本持平,但同比有一定程度下滑;PHEV乘用车市场11月装机量为524.7MWh,同比增长132%。

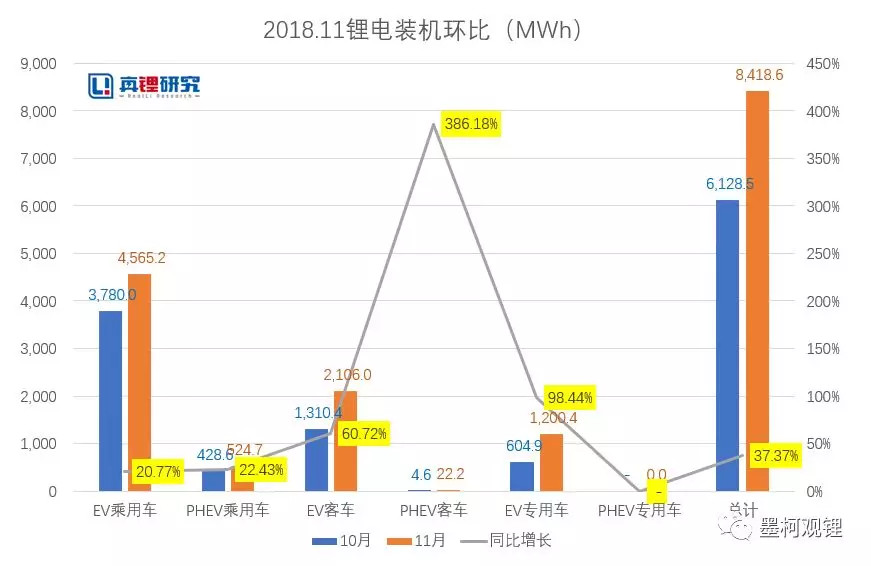

11月装机环比增长37.4%。虽然从各类车的装机增幅来看,PHEV客车的增幅最大,高达386%,但是由于基数太小,对总装机量的增长几乎没有贡献。装机环比增长的主要贡献来自三类纯电动车型,其中,EV客车和EV乘用车的装机量均增长接近0.8GWh,EV专用车增长接近0.6GWh。10月装机分析中墨柯提到的集团采购回暖的特征从11月的数据来看得到了强化。

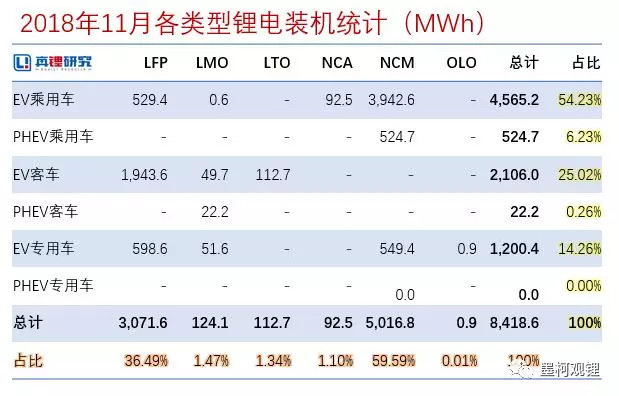

从各类型锂电装机情况来看,11月最让人印象深刻的是富锂锰基电池(OLO)历史性地实现了装机,有852.5kWh的OLO电池装载在了EV专用车产品上,由遨优动力提供,让墨柯感觉有些意外,相关具体情况真锂研究将进一步调查了解。两类三元电池(NCM和NCA)的装机量合计5.1GWh,占比60.7%,其中79%的三元电池用在了EV乘用车市场,EV客车市场依然是0装机。磷酸铁锂电池(LFP)11月实现装机3.1GWh,占比36.5%,其中接近2/3用在EV客车市场。

11月PHEV专用车实现装机25.9kWh,为NCM三元电池。6月12日新政实施之后,锰酸锂电池(LMO)和钛酸锂电池(LTO)的月装机占比持续处于低位,11月各装机只有100多MWh,占比都不到1.5%。另外,11月的装机情况显示,能量密度最低的钛酸锂电池依然全部用在EV客车市场,而能量密度最高的NCA电池则全部用在EV乘用车市场。

从各形状锂电装机情况来看,在总共8.4GWh的装机量中,方形电池以接近6GWh的应用占比70.9%,虽然比上月75%有明显下降,但持续多月维持在70%以上的水平。同时,软包电池和圆柱电池的占比均比上月有一定程度提高,其中,软包电池以1.3GWh占比14.9%,圆柱电池以1.2GWh占比14.2%。圆柱电池的份额提升可以视为抢装效应导致。

从电池芯厂的情况看,11月共有65家电池芯厂实现了装机应用。其中,20名开外的厂商合计贡献了708.2MWh装机,占比8.41%,比重较上月的5.25%有明显提高。第3-20名的合计市场份额也有明显提高,由10月份的30.46%提升到了11月份的35.92%。对应的是CATL和比亚迪这2家龙头的市场份额的下降——这2家厂商11月合计市场份额55.67%,较上月的64.29%有较大下滑。

CATL 11月实现装机3.4GWh,市场份额40.5%,较上月有所降低;比亚迪实现装机1.28GWh,市场份额15.2%,较上月的22.2%有明显下滑。这2家龙头厂商的三元电池装机都占据了其装机总量的一多半。第3名国轩高科11月实现了577.6MWh的装机,市场份额6.86%,也较上月的4.72%有明显提升,不过国轩高科几乎都是磷酸铁锂电池,一条路走到底。亿纬锂能和湖南桑顿11月的市场份额较10月份有明显提升。

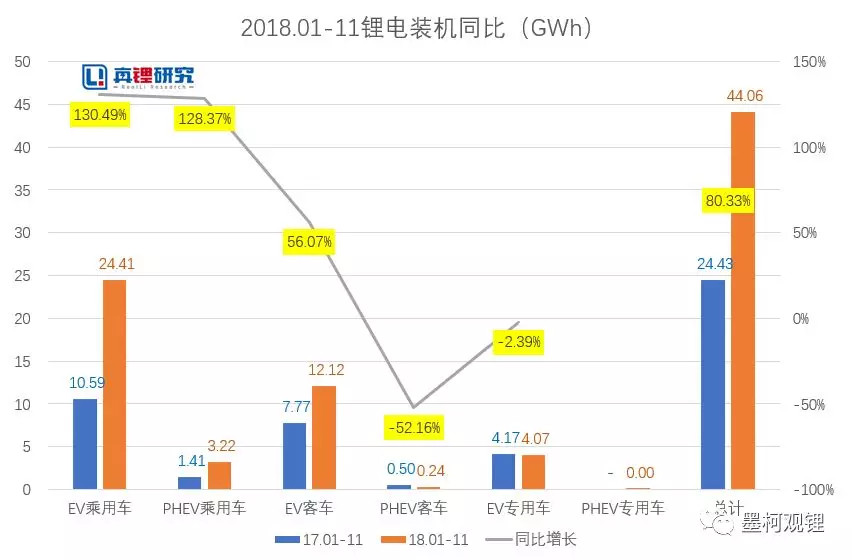

2、2018年1-11月累计装机44.1GWh,同比大增80.3%

真锂研究的数据显示,2018年前11个月中国电动汽车市场共实现锂电装机44.06GWh,同比大幅增长80.33%。全年装机超过50GWh不成问题。其中,EV乘用车市场总装机24.41GWh,占比高达55.4%,超过一半(去年同期是43.3%),同比增长高达130.49%;EV客车市场总装机12.12GWh,同比增长56.07%,比重则由去年的31.8%降为27.5%;PHEV乘用车市场也实现了高增长,以3.22GWh的总装机量同比增长128.37%;EV专用车市场总装机4.07GWh,占比9.2%,同比略有下滑。

从各类型锂电装机情况来看,三元电池(NCA和NCM)前11个月的总装机接近27GWh,占比61.2%;与去年同期的15.35GWh相比,增长高达75.6%;其中21.5GWh应用在EV乘用车市场,占比接近80%。磷酸铁锂电池(LFP)前11个月总装机16.11GWh,占比36.6%;与去年同期的16.36GWh相比,略有下滑;其中11.56GWh应用在EV客车市场,占比71.7%。锰酸锂电池(LMO)前11个月总装机0.66GWh,不到去年同期1.38GWh的一半(但从简单的市场调研看,锰酸锂材料产业的发展似乎要好于去年,相关情况有待进一步深入了解)。钛酸锂电池总装机0.33GWh,也较去年同期的0.53GWh有较大幅度下滑。

从各形状锂电装机情况来看,方形电池前11个月总装机32.75GWh,占比高达74.34%(去年同期占比约60%),在除了PHEV客车之外的其他各个细分车辆市场,方形电池的装机量都遥遥领先于其他两种电池;与去年同期的14.5GWh相比,方形电池装机量同比增幅高达125.8%,同样遥遥领先于其他两种电池。

软包电池前11个月总装机5.89GWh,占比13.36%(比重和去年同期的13.9%基本相当);与去年同期的3.4GWh相比,同比增长了73%。圆柱电池前11个月总装机5.42GWh,是3种电池中唯一同比下降的(去年同期装机6.53GWh,同比下降17%)。圆柱电池装机下滑较大的细分市场是EV专用车和EV客车,其中前者可能与严格的Ekg指标要求有关,后者与沃特玛相关。

从电池芯厂的情况看,前11个月前20强一共实现装机41.2GWh,市场份额合计93.45%,较前10个月略有降低。CATL以18.1GWh的总装机量占据了41.12%的市场份额,高居榜首;比亚迪以9.7GWh的装机量占据了21.97%的市场份额,位居第二;二者合计市场份额高达63%。前11个月总装机量超过1.5GWh还有国轩高科、孚能科技和天津力神,分别以2.27GWh、1.76GWh和1.53GWh占据了5.15%、4%和3.5%的市场份额。

具体到各个企业,发展态势各有不同。前面已经提到,今年前11个月总装机量同比增幅高达80%。从前10强的情况看,CATL同比增长143.6%,比亚迪同比增长141.8%,都远超80%,头部效应在强化;老牌电池企业天津力神同比增长高达313.2%,展现了强劲的复苏势头。相对应,国轩高科、孚能科技、比克等企业的同比增速则都低于80%。前20强中,同比增长最快的是湖南桑顿,前11个月总装机374.2MWh,与去年同期51.3MWh相比,增速高达630%。其他情况这里就不细分析了。

来源: 墨柯观锂

作者: 墨柯

本文地址:https://www.d1ev.com/news/shuju/84482

以上内容转载自 墨柯观锂,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号