商用车市场中,随着2012年国内宏经济的趋稳,市场扭转了下跌走势。其中在2012年表现较好的客车市场,2013年表现依旧好于整个商用车行业。

伴随着宏观经济的企稳、国家城镇化建设的加速,客车市场销量快速增长。根据盖世汽车网整理的数据,2013年,客车(指整车,不包括非完整车辆,下同)全年销量累计47.71万辆,同比增长12.1%,增长快于整体商用车行业的6.4%。

市场结构

轻客推动客车整体增长中客销量下跌

在客车市场中,占比最大的轻客销量增长最快,比重进一步提升。2013年,轻客市场全年销量累计32.93万辆,同比增长17.5%,销量占客车总销量的比重由2012年65.8%提升至69.0%,上升3.2个百分点。

.png)

大客市场销量也有增长,但增长有限,2013 年全年增长5.2%至7.91万辆,占比16,6%。而中客市场销量下跌,全年累计6.87万辆,同比略降2.1%,占比14.4%。

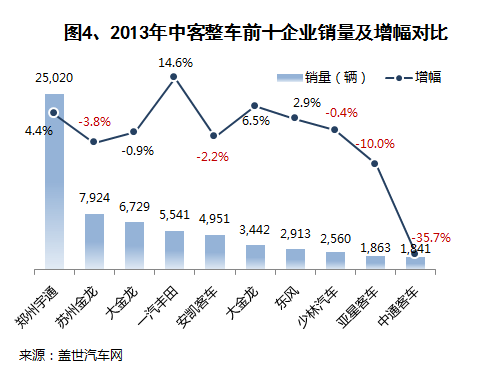

主要企业

轻客:多数企业高幅增长仅厦门金旅下跌

.png)

轻客市场中,2013年销量前十企业依次是金杯汽车、江铃汽车、南汽集团、北汽福田、大金龙、厦门金旅、上汽商用车、苏州金龙、东风和郑州宇通。其中,多数企业大客销量均以两位数增长,尤其是上汽商用车和东风,增长均近六成。

排名榜首的金杯汽车去年轻客销量突破十万辆,同比增长11.9%至10.38万辆,在市场上领先优势明显,远高于其他轻客企业。江铃汽车销量与金杯汽车有不小的差距,不过,差距在缩小,江铃汽车去年轻客销量同比增长近两成至6.53万辆,增幅高于金杯汽车。而第三的南汽集团,销量4.20万辆,同比仅增5.0%。

而厦门金旅轻客销量同比下降5.1%至1.52万辆,是前十企业中唯一销量下跌的。

大中客:前三企业表现平平其他企业表现差异明显

大客和中客市场中,郑州宇通霸主地位仍旧显著,2013年其大客和中客销量分别实现2.56万辆和2.50万辆,远超其他企业(销量最高仅略超万辆),同比分别增长8.8%和4.4%。苏州金龙和大金龙分别排名第二和第三位,不过两家企业在大客市场销量实现增长,而在中客市场销量均下跌。

.png)

其他前十企业中,从大客市场来看,排名第四至第六的厦门金旅、中通客车和北汽福田,其销量均以近三成或以上增幅增长,尤其是中通客车,增幅近五成(为49.3%)。而排名第七至第十企业销量均下跌,其中以安凯客车和黄海汽车跌幅居高,销量分别以38.8%和42.9%的幅度下降。

中客市场来看,一汽丰田2013年中客销量同比增长14.6%至5541辆,在中客前十企业中增长最快。厦门金旅和东风销量分别有6.5%和2.9%的增长,安凯客车、少林汽车、中通客车和亚星客车销量均下跌,其中以中通客车跌幅最高,2013全年中客销量下跌35.7%。

来源:盖世汽车网

本文地址:https://www.d1ev.com/news/shuju/28150

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号