日前,商务部与发改委正在全面清理负面清单以外的外资准入限制措施,严格落实“非禁即入”。同时,商务部也正在推进外商投资法配套法规和规章的制定以及推进投资便利化,不断缩减外商投资企业的审批范围,下放审批权限。

所谓负面清单(英文名为Negative List),相当于投资领域的“黑名单”,即列明了企业不能投资的领域和产业。而针对外商投资的负面清单自2013年起已经历了5次修订,从最初的190条缩减到现在全国版的40条和自贸区版的37条。

这种“精简”趋势是基于目前我国继续坚定不移扩大对外开放,创造更加开放、友好的投资环境,加强外商投资合法权益的保护,确保市场准入内外资标准一致的大方向而采取的必要措施。

体现“公平”成为我国政府对市场营商环境重点打造的趋势,而针对传统制造业中保护性措施较强的汽车行业,我国政府通过股比开放等措施,就已开始打造这种“公平”。

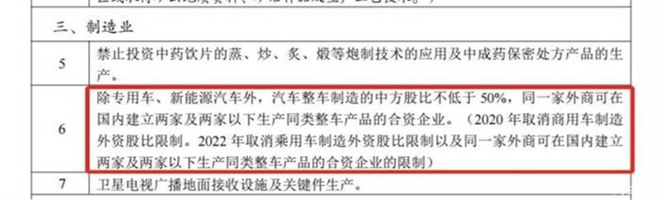

在6月30日上述两部委发布的《外商投资准入特别管理措施(负面清单)(2019年版)》和《自由贸易试验区外商投资准入特别管理措施(负面清单)(2019年版)》中,虽然提及除专用车、新能源汽车外,汽车整车制造的中方股比不低于50%,同一家外商可在国内建立两家及两家以下生产同类整车产品的合资企业,但仍然强调了股比开放的规划节奏。

同时在两部委同期发布的《鼓励外商投资产业目录(2019年版)》中明确,将支持外资更多投向高端制造、智能制造、绿色制造等领域。其中,在装备制造业,新增或修改工业机器人、新能源汽车、智能汽车关键零部件等条目成为重点。

尤其是新能源汽车关键零部件制造及研发特别提到了能量型动力电池单体、电池正负极材料等关键零部件;智能汽车关键零部件制造及研发中,则涉及传感器、车载芯片、中央处理器、车载操作系统和信息控制系统等环节。

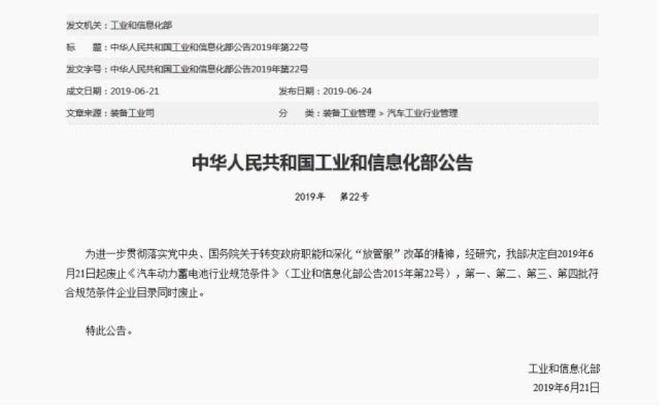

这不禁让人联想到今年6月工信部发布的自2019年6月21日起废止《汽车动力蓄电池行业规范条件》,第一至第四批符合规范条件的企业目录也同时废止一事。前后虽为不同部委发布的产业政策,但二者似乎有种递进关系。

取消所谓的动力电池“白名单”(工信部发布的政策)与鼓励外资进入新能源汽车关键零部件都是为了进一步引入如三星、LG化学、松下等外资电池厂家,淘汰目前市场的落后技术、重置闲置产能、降低产业发展成本,营造公平的市场环境。

这也是源于此前国家对动力电池层面的保护具有典型性。由于此前涉及国家对新能源汽车的补贴,外资电池厂家一直没有进入上述目录。也就是说,采用外资电池厂家电池的新能源整车是无法获得财政补贴的,因此甚至连日产、大众等外资在华的新能源整车都不得不采用目录中的国产电池。

在“白名单”的长期庇护之下,2016年我国动力电池企业不仅数量达到了峰值,而且毛利率也高达35%以上。不过随着财政补贴退坡、技术门槛要求提高,以及如产业需求下滑、原材料涨价等原因,此前因产业需求增长而形成的产能出现了大量闲置,尤其是低端产能不仅闲置,在技术层面的同质化也很严重,而高端产能却还是供不应求,行业整体盈利也每况愈下。这对于产业的良性发展十分不利。

其实在动力电池的产业集中度上我国也正在提升,尤其是2018年排名前10位的企业市场占比达到了83%,而如松下、LG化学等外资电池企业也已在中国进行了市场布局,但真正的公平竞争还是要在没有政策庇护的前提下完成的,那时才是检验本土电池巨头们是否真的强。

从目前来看,如宁德时代、比亚迪等均拥有了规模效应(如比亚迪还是垂直整合的典范),但与国际电池巨头们相比,我国电池厂家的“政策温室”情节还是较重的,在全球产业大融合的趋势之下,这些本土电池厂家的竞争力还是有待考验,尤其是对其在控制成本之下的高质量发展,以及对技术创新的要求提出了更大挑战。

如今政府对于核心零部件采取政策的全面放开,就如国家实施国五排放切换国六排放一样,要的就是淘汰落后,鼓励先进与创新,如在动力电池层面形成充分市场竞争与选择,并让头部企业持续做强做大,才能在未来立足于全球竞争。

狼来了,并不可怕,可怕的是我们还习惯于在“温室”中生存,并不具备与狼共舞的“狼性”。从目前来看,我国的产业基础与市场环境还可以为本土电池厂家提供锻炼的平台,外资也还没有全面发力,此时不练“狼性”,等待何时。

来源:车事经典

作者:岳伟

本文地址:https://www.d1ev.com/news/shichang/94139

以上内容转载自车事经典,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号