我们知道,新能源汽车之所以价格贵,电池成本占据了整车的很大比例。而锂电池性能却不能像芯片那样遵循摩尔定律每18个月性能提升一倍。不过锂电池也有自己的摩尔定律——虽然没有芯片性能提升的那么块,却也每年不断在提升能量密度和降低制造成本。那么到底锂电池的能量密度和成本有没有底线?以现在技术的发展,预判2020年之后成本和性能能够发展到什么样的程度?数据解读和分析的过程可能有些枯燥,嫌麻烦的同学可以直接跳过过程看结论。

从宁德时代的招股说明书可以看到,动力电池销售价格从2015年的2280元/千瓦时逐年下降,截至募股投产时(2020年)可以降到860元/千瓦时。也就是说从2015到2020年的这5年时间里,电池的售价将会持续下降。除此之外,毛利率和企业净利率也会持续下降。但这并不意味着企业的盈利能力减弱,这是在实现更大规模的生产经营之后,降低了单个产品的分摊成本,从而可以实现让出部分毛利率以换得市场竞争力。

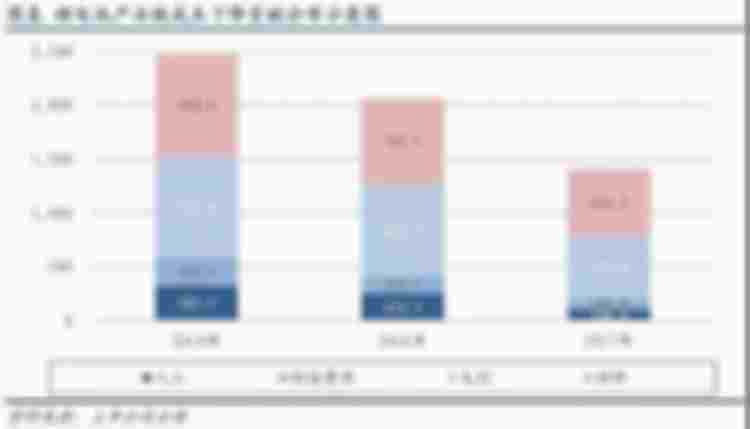

对于锂电池来说,售价当中主要包含的成本包括:材料成本、人工成本、制造费用和毛利。从2014年以来的数据看,人工成本和制造费用逐年降低,是因为规模化、自动化生产使得生产效率得以提升,为降低产品成本做出了一定贡献。材料费用的降低则是得益于原材料的大规模开采和制造。

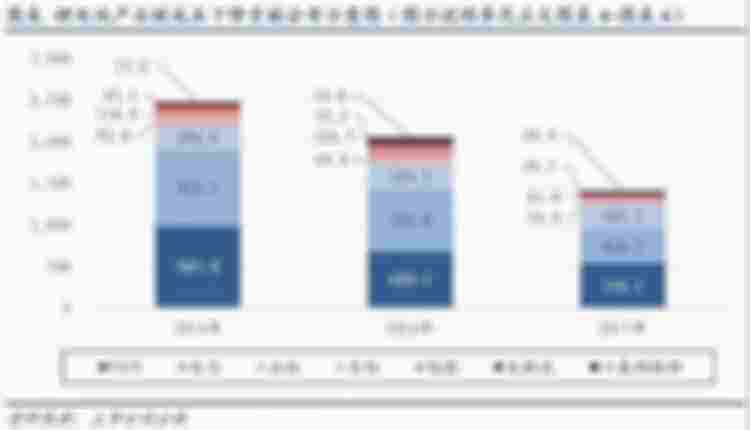

而从整个产业链来看,PACK(电池包)成本随着新能源电动汽车市场的不断增长,市场需求的不断扩大,使得规模化生产得以变成现实,在电芯成本降低的同时,电池包成本也实现了逐年的下降。电极材料、隔膜以及电解液材料也在随着产业的规模化逐年下降。

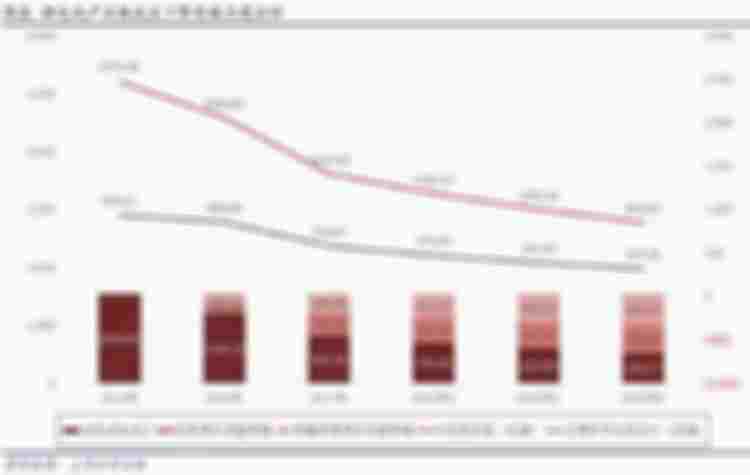

从合计成本来看,从2014到2020年的这6年间,平均每年电池成本的降幅达到15.9%。其中2016-2017年降幅最大,降幅达到了32%。而成本降幅的根本原因,主要包括能量密度的提升和生产效率的提升。前者是技术不断发展获得的红利,后者则是市场规模不断培养壮大,使得集约化、规模化生产变成现实,从而实现了生产效率的提升。

■ 结论分析

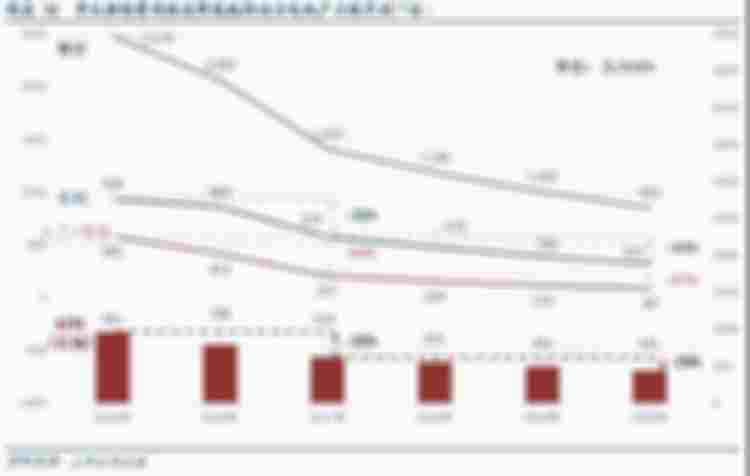

从2017的109瓦时/千克年到2020年,能量密度将会提升到160瓦时/千克。从这个增长比例看,能量密度基本上维持在每年12%的涨幅。这与我曾经在主机厂做战略规划时的数据吻合。从上世纪九十年代,锂电池实现市场化以来,至今的能量密度提升效率始终保持在每年12%左右。这就是锂电池行业的摩尔定律,所以用这个年均能量密度提升率可以为我们预判未来几年能量密度提升带来的红利是多少。对于有意向购买新能源车的用户,也可以用这个增长率演算出自己购车年份能够获得的电池的能量密度。所以到2020年之后上市的纯电动车续航里程将会普遍在500公里以上,成本也会进一步降低,某些高端车型有望突破800公里续航里程。

从成本下降趋势来看,材料成本主要在2017年出现了一次大幅下降。而从2018到2020年的趋势分析,主要成本下降的可能性还是集中在制造成本和人工成本的降低。所以市场规模很重要,制造成本和人工成本的降低需要建立在市场需求的持续增长的基础上的。只有市场规模越大,生产制造效率才可以提高,从而获得更低的成本。所以用户能够获得实惠,主要集中在电池技术发展带来的能量密度提升和市场规模化带来的生产效率提升方面。相信,随着国家政策的不断推进,2020年之后,纯电动车无论是续航里程,还是购买和佣车成本都能实现与燃油车相当,到那时电动车与燃油车同场竞技、并驾齐驱的时代就不再是梦想。

本文版权为电动汽车网-电动邦(www.dindong.com)所有,欢迎转载但请务必注明来源。

来源:电动邦

本文地址:https://www.d1ev.com/news/shichang/84500

以上内容转载自电动邦,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号